Το βράδυ της περασμένης Δευτέρας ένας βετεράνος του κλάδου των σούπερ μάρκετ, ο κ. Παντελής Παντελιάδης, ο οποίος διετέλεσε επί σειρά ετών πρόεδρος του Συνδέσμου Εταιρειών Σούπερ Μάρκετ Ελλάδος (ΣΕΣΜΕ) που πριν από μερικά χρόνια διαλύθηκε, εκτίμησε από το βήμα της ετήσιας γενικής συνέλευσης του ΣΕΒΤ, ότι στην ελληνική αγορά θα απομείνουν το πολύ 10 αλυσίδες σούπερ μάρκετ. Η πρόβλεψη μπορεί να ακούγεται υπερβολική, καθώς ακόμη στην ελληνική αγορά δραστηριοποιούνται κάτι παραπάνω από 60 αλυσίδες σούπερ μάρκετ (εταιρείες με τρία καταστήματα και άνω).

Ωστόσο, ήδη σε σχέση με το 2010 έχουμε «εκτός παιχνιδιού» πάνω από είκοσι επιχειρήσεις, οι οποίες είτε έκλεισαν λόγω πτώχευσης (πιο χαρακτηριστικό παράδειγμα αποτελεί η Ατλάντικ) είτε εξαγοράσθηκαν από άλλες, ενώ είχαμε και περιπτώσεις αποχωρήσεων από την ελληνική αγορά, όπως συνέβη με την Aldi και με την Carrefour, το ποσοστό της οποίας πέρασε στη Μαρινόπουλος. Η αναδιάρθρωση του χάρτη του οργανωμένου λιανεμπορίου τροφίμων που πολλοί είχαν προβλέψει από την αρχή της οικονομικής κρίσης, τους τελευταίους μήνες εντείνεται με όλες τις εκτιμήσεις να κάνουν λόγο για συνέχιση της τάσης αυτής. Ο λόγος; Οι πιο αδύναμοι κρίκοι μετά από έξι χρόνια ύφεσης «έσπασαν», ενώ από την άλλη οι ισχυρότεροι περίμεναν την κατάλληλη στιγμή για να προχωρήσουν στις εξαγορές.

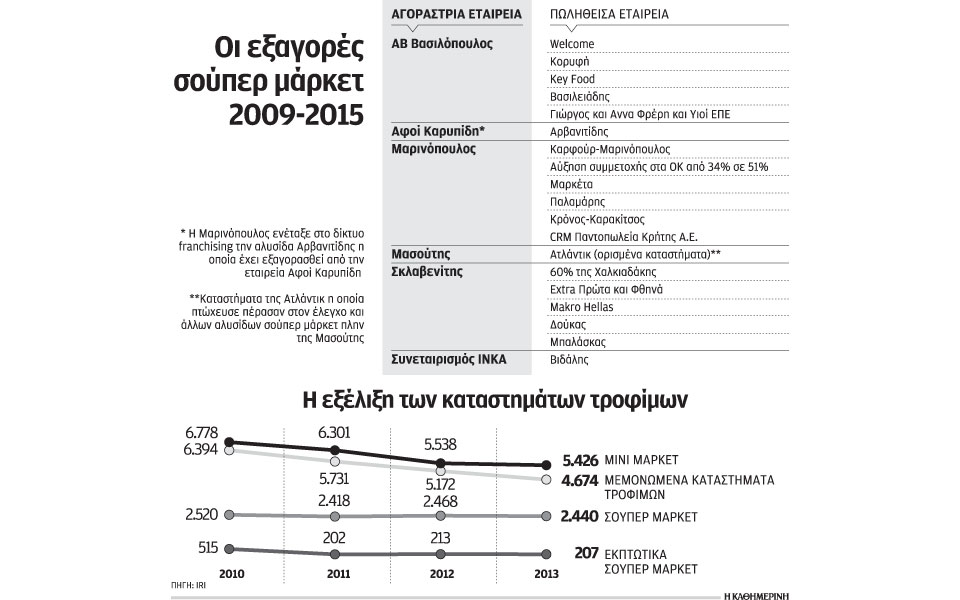

Βεβαίως, η τάση που κυρίως αναπτύσσεται μέχρι στιγμής είναι η εξαγορά τοπικών αλυσίδων, πρακτική στην οποία έχουν επιδοθεί τα τελευταία χρόνια η Μαρινόπουλος, η ΑΒ Βασιλόπουλος, η Σκλαβενίτης, η Μασούτης, η Market In, η Bazaar. Με αυτό τον τρόπο οι αλυσίδες επιχειρούν να ενισχύσουν την παρουσία τους στην επαρχία, δίνοντας τη μεγαλύτερη έμφαση στους δημοφιλείς τουριστικούς προορισμούς.

Το μεγάλο «άνοιγμα» στην περιφέρεια έχει κάνει η Μαρινόπουλος κυρίως με την προσθήκη πριν από λίγους μήνες των σούπερ μάρκετ της αλυσίδας «Αρβανιτίδης» τα οποία δραστηριοποιούνται στη Βόρεια Ελλάδα και πολύ πρόσφατα με την εξαγορά της αχαϊκής αλυσίδας «Κρόνος».

Οι πλέον εντυπωσιακές κινήσεις, βεβαίως, έχουν πραγματοποιηθεί από τη «Σκλαβενίτης», κυρίως διότι η εν λόγω επιχείρηση ακολουθούσε μέχρι πρόσφατα συντηρητική πρακτική. Η Σκλαβενίτης μέσα σε λίγους μήνες εξαγόρασε το 60% της κρητικής αλυσίδας Χαλκιαδάκης (αυτό το 60% ανήκε στη Βερόπουλος) και στη συνέχεια τη θυγατρική στην Ελλάδα Makro Cash & Carry Hellas από τον γερμανικό όμιλο Metro. Η πιο εντυπωσιακή κίνηση είναι αυτή που αναμένεται να ανακοινωθεί το προσεχές διάστημα και δεν είναι άλλη από την απόκτηση πλειοψηφικής συμμετοχής στη Βερόπουλος, συμμετοχή, η οποία σύμφωνα με τις έως τώρα πληροφορίες θα αφορά τις δραστηριότητες της Βερόπουλος στην Ελλάδα και όχι στο εξωτερικό.

Με αυτή τη συμφωνία η Σκλαβενίτης αποκτά σημαντικό μερίδιο και στην εκτός Αττικής αγορά (σημειωτέον η Βερόπουλος διαθέτει 185 σημεία πώλησης εντός ελληνικής επικράτειας, εκ των οποίων τα 91 σε 47 επαρχιακές πόλεις σε όλη τη χώρα). Η Βερόπουλος από την άλλη διατηρεί σημαντική παρουσία στον κλάδο στην Ελλάδα έχοντας συνεργασθεί με μία αμιγώς ελληνική επιχείρηση, όπως άλλωστε επιθυμούσε ο κύριος μέτοχός της, και παράλληλα διατηρεί τον έλεγχο των σημαντικών δραστηριοτήτων που έχει στα Βαλκάνια.

Εάν επιβεβαιωθούν τα παραπάνω, οι τρεις μεγαλύτεροι παίκτες του οργανωμένου λιανεμπορίου τροφίμων, ήτοι η Μαρινόπουλος, η ΑΒ Βασιλόπουλος και η Σκλαβενίτης θα έχουν συνολικό τζίρο που θα υπερβαίνει τα έξι δισεκατομμύρια ευρώ.

Οι προκλήσεις

Οπως και σε άλλους τομείς της επιχειρηματικής δραστηριότητας, έτσι και σε αυτόν των σούπερ μάρκετ ισχύει ο «νόμος της ζούγκλας». Αυτό, βεβαίως, δεν σημαίνει ότι όσοι επιβιώνουν δεν έχουν να αντιμετωπίσουν σειρά προκλήσεων. Πρώτη και κυριότερη η διαρκώς μειούμενη ζήτηση, η οποία αποτυπώνεται και στην εξέλιξη του τζίρου, ο οποίος σωρευτικά την περίοδο 2012-2014 έχει υποχωρήσει κατά 8,7%. Δεύτερον, οι Ελληνες καταναλωτές στα χρόνια της κρίσης έχουν αποκτήσει συνήθειες, τις οποίες αναμένεται να διατηρήσουν και μετά την κρίση. Πλέον, δεν κάνουν αυθόρμητες αγορές, η σχέση τους με τις προσφορές μοιάζει πλέον να είναι σχέση εξάρτησης, ενώ αναζητούν σε πολύ μεγαλύτερο βαθμό σε σύγκριση με το παρελθόν τη βέλτιστη ποιότητα στην όσο το δυνατόν πιο συμφέρουσα τιμή (αυτό που έχει επικρατήσει ως value for money).