Στη χώρα του 1,3 εκατ. ανέργων, οι επιχειρήσεις του ιδιωτικού τομέα καλούνται να συνδράμουν στη μείωση της ανεργίας και στην ανάπτυξη της οικονομίας, έχοντας να «σηκώσουν» ένα συντελεστή φορολόγησης των εταιρικών κερδών που είναι κατά έξι ποσοστιαίες μονάδες υψηλότερος από τον μέσο ευρωπαϊκό όρο, από τις υψηλότερες εργοδοτικές εισφορές σε ολόκληρη την Ευρώπη, τον 4ο υψηλότερο φορολογικό συντελεστή ΦΠΑ και ένα από τα δυσμενέστερα φορολογικά καθεστώτα για τα στελέχη επιχειρήσεων. Σε αυτό το πλαίσιο που λειτουργεί ήδη αποτρεπτικά, η κυβέρνηση προτείνει να προστεθούν ακόμη περισσότερος ΦΠΑ, ακόμη μεγαλύτερος συντελεστής φορολογίας στα νομικά πρόσωπα και ένα ακόμη σκληρότερο πλαίσιο φορολόγησης των στελεχών. Ειδικά η έκτακτη εισφορά που μελετάται θα ανεβάσει για το 2015 τον συντελεστή των επιχειρήσεων στην 6η θέση παγκοσμίως, στην ίδια θέση με τη Ζάμπια και το Σουδάν.

Τα συγκριτικά στοιχεία με τις υπόλοιπες χώρες του εξωτερικού δείχνουν ότι οι προτάσεις που έχει καταθέσει η ελληνική πλευρά για να κλείσει το δημοσιονομικό κενό σπρώχνουν την Ελλάδα στα… άκρα όχι μόνον της Ευρώπης, αλλά και του κόσμου. Το πακέτο μέτρων που προωθείται καθιστά ακόμη πιο δελεαστική την ιδέα της αλλαγής έδρας ή και της μετεγκατάστασης, καθώς όλοι οι συντελεστές «γραφειοκρατικού» κόστους μιας επιχείρησης ανεβαίνουν πλέον στα ύψη.

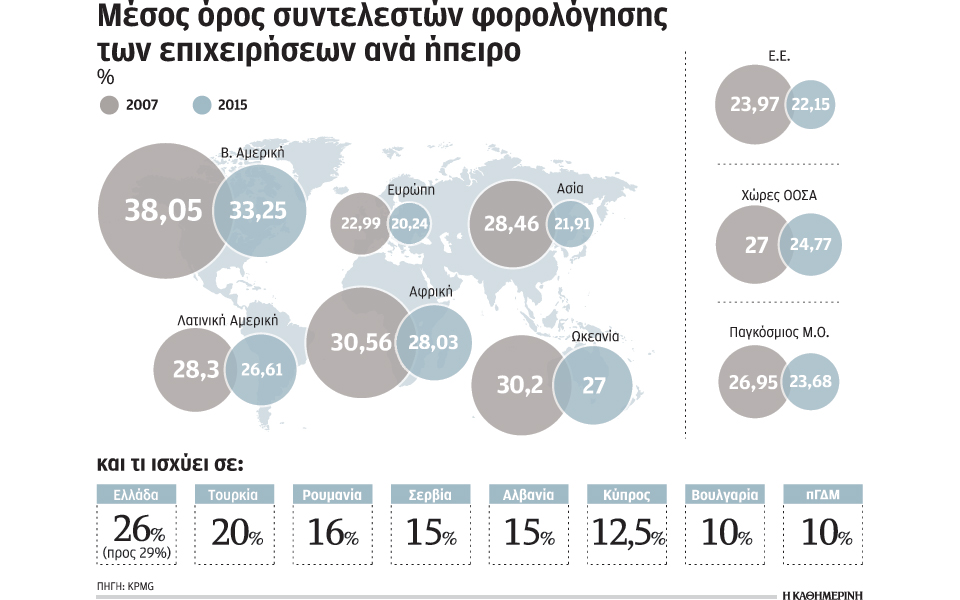

• Συντελεστής ίσος ή υψηλότερος του 29% στα κέρδη των επιχειρήσεων που θέλει να εφαρμόσει η Ελλάδα υιοθετείται πλέον μόνο από 36 χώρες σε ολόκληρο τον πλανήτη σε σύνολο 137 χωρών για τις οποίες υπάρχουν διαθέσιμα στοιχεία. Στην Ευρώπη, μόνο τέσσερις χώρες φορολογούν τα κέρδη με συντελεστή υψηλότερο του 29%, ενώ παντού στον κόσμο η τάση στη φορολογία των κερδών είναι πτωτική (σ.σ. η KPMG έχει υπολογίσει μέσους συντελεστές ανά ήπειρο από τους οποίους προκύπτει ότι πουθενά στον κόσμο δεν παρατηρείται ανοδική τάση στη φορολόγηση κερδών των επιχειρήσεων. Η Ελλάδα έχει και ένα ιδιαίτερα αρνητικό στοιχείο: περιβάλλεται από χώρες οι οποίες στο σύνολό τους ανήκουν στο λεγόμενο «ευνοϊκό φορολογικό καθεστώς». Κύπρος, Βουλγαρία, Ρουμανία, Τουρκία, FYROM ανήκουν στο γκρουπ των «φορολογικών παραδείσων» του επιχειρείν, καθώς εφαρμόζουν συντελεστές από 10% έως 20%. Ειδικά για το 2015 και για τις επιχειρήσεις που θα κληθούν να πληρώσουν έκτακτη εισφορά –το τελευταίο σενάριο μιλάει για συντελεστή 12% επί των κερδών για τις επιχειρήσεις με κέρδη πάνω από ένα εκατομμύριο ευρώ– η Ελλάδα θα εφαρμόσει πραγματικό συντελεστή της τάξεως του 35%. Αυτός θα μας χαρίσει μία από τις πρώτες θέσεις στον… πλανήτη. Συντελεστή 35% ή και υψηλότερο για το 2015 έχουν η Αργεντινή (35%), το Σουδάν (35%), η Μάλτα (35%), η Ζάμπια (35%), οι ΗΠΑ (40%) και τα Ηνωμένα Αραβικά Εμιράτα (55%)

• Για τις επιχειρήσεις, ειδικά τις μεγάλες που δημιουργούν και πολλές εκατοντάδες ή και χιλιάδες θέσεις εργασίας, το καθεστώς φορολόγησης των στελεχών τους παίζει καθοριστικό ρόλο. Με την προωθούμενη αύξηση της εισφοράς αλληλεγγύης, το υψηλόβαθμο στέλεχος καθίσταται ακόμη πιο «ακριβό», ενώ πλέον οι ανώτατοι συντελεστές συγκρίνονται μόνο με αυτούς που εφαρμόζονται στις «ακριβότερες» –από πλευράς φόρου εισοδήματος– χώρες της Ευρώπης, οι οποίες βέβαια έχουν και σαφώς υψηλότερο επίπεδο απολαβών σε σχέση με την Ελλάδα. Η Γαλλία, για παράδειγμα, εφαρμόζει ανώτατο συντελεστή 45% για τα εισοδήματα πάνω από 150.000 ευρώ. Η Γερμανία έχει συντελεστή 45% αλλά για το τμήμα εισοδήματος πάνω από 250.730 ευρώ, ενώ η Ιταλία εφαρμόζει ανώτατο συντελεστή 43% για το τμήμα του εισοδήματος πάνω από τις 75.000 ευρώ. Η Ελλάδα θέλει να εφαρμόσει ανώτατο συντελεστή 48% (42% από την κλίμακα φορολογίας εισοδήματος και 6% για την εισφορά αλληλεγγύης) για τους έχοντες εισόδημα άνω των 100.000 ευρώ (ή 50% για τους έχοντες εισόδημα άνω των 500.000 ευρώ). Αυτό σημαίνει στην πράξη ότι για να αμειφθεί ένα στέλεχος με 4.000 – 4.500 ευρώ καθαρά, η επιχείρηση θα εγγράφει στα βιβλία της ετήσιο κόστος περίπου 150.000 ευρώ αν συνυπολογιστούν εισφορές και φόροι. Σύμφωνα με τον ΟΟΣΑ, ο συντελεστής συνολικών κρατήσεων είναι ούτως ή άλλως ο υψηλότερος στον κόσμο για έναν εργαζόμενο με δύο παιδιά, ενώ θα γίνει ακόμη υψηλότερος φτάνοντας περίπου στο 44%.

• Το 3ο χαστούκι στο επιχειρείν θα επέλθει από την αύξηση του ΦΠΑ. Οποιο και αν είναι το τελικό πακέτο –η ελληνική πλευρά λέει 1,4 δισ. και οι δανειστές 1,8 δισ.– αυτό θα λείψει από την ενεργό ζήτηση.

Αύξηση συντελεστών μόνο σε Χιλή, Αλγερία, Ιορδανία

Η Ελλάδα, αυξάνοντας τον συντελεστή φορολόγησης των επιχειρήσεων, ετοιμάζεται να πάει κόντρα όχι μόνο στο ευρωπαϊκό αλλά και στο… παγκόσμιο ρεύμα. Σε σύνολο 107 χωρών ανά την υφήλιο για τις οποίες υπάρχουν συγκριτικά στοιχεία φορολόγησης των επιχειρήσεων για την τελευταία 8ετία, μόλις οι 12 έχουν αυξήσει τον φορολογικό συντελεστή των εταιρικών κερδών από το 2007 μέχρι σήμερα. Η Ελλάδα είναι μία από αυτές, καθώς το 2007, τα κέρδη των Α.Ε., ΕΠΕ και λοιπών νομικών προσώπων είχαν φορολογηθεί με 25% και σήμερα ο συντελεστής είναι στο 26% (χωρίς να λαμβάνεται υπόψη ενδεχόμενη έκτακτη εισφορά).

Τώρα, η Ελλάδα είναι έτοιμη να συγκαταλεγεί στις χώρες –Ιορδανία, Χιλή και Αλγερία– που επιφέρουν τη μεγαλύτερη φορολογική επιβάρυνση στις επιχειρήσεις.

Η βάση δεδομένων της KPMG παρακολουθεί τους φορολογικούς συντελεστές σε 137 χώρες ανά τον πλανήτη. Από αυτές, μόλις οι 36 υιοθετούν σήμερα συντελεστή άνω του 29%. Μεταξύ αυτών είναι η Ζάμπια, η Βενεζουέλα, η Ουγκάντα κ.ά.

Στην Ευρώπη, υψηλότερο συντελεστή από αυτόν που θέλει να εφαρμόσει η Ελλάδα (29% πάντοτε στα κέρδη της επιχείρησης, διότι τα διανεμόμενα κέρδη φορολογούνται ξεχωριστά όχι μόνο στην Ελλάδα, αλλά και διεθνώς) υιοθετούν μόνον η Μάλτα (35%), το Βέλγιο (34%), η Γαλλία (33,3%) και η Ιταλία (31,4%). Γερμανία και Λουξεμβούργο φορολογούν τα κέρδη των δικών τους επιχειρήσεων με συντελεστές αντίστοιχους με αυτόν που θέλει να επιβάλει η ελληνική κυβέρνηση, δηλαδή 29%.

Η παγκόσμια τάση φορολόγησης των επιχειρηματικών κερδών είναι πτωτική, καθώς ο παγκόσμιος φορολογικός ανταγωνισμός εντείνεται και η κάθε χώρα προσπαθεί να διατηρήσει ανταγωνιστικό πλεονέκτημα.

Ετσι:

• Ο παγκόσμιος μέσος όρος διαμορφώνεται στο 23,68% από 26,95% το 2007.

• Ο μέσος όρος για την Ευρώπη έχει περιοριστεί στο 20,24% από 22,99% το 2007.

• Ο αφρικανικός μέσος όρος διαμορφώνεται στο 28% από 30,56% το 2007.

• Στην Ασία υπάρχει πτώση στο 21,91% από 28,46% το 2007.

Αν η Ελλάδα βέβαια αποφασίσει να αυξήσει τον συντελεστή φορολόγησης των επιχειρηματικών κερδών, δεν θα κληθεί να συγκριθεί με τον αφρικανικό και ασιατικό μέσο όρο, αλλά με τη… γειτονιά της. Και εκεί οι συγκρίσεις θα είναι εις βάρος της. Η «γειτονιά» περιλαμβάνει την Αλβανία του 15%, τη Βουλγαρία του 10%, την Κύπρο, που παρά τα Μνημόνια κράτησε τον συντελεστή του 12,5%, την ΠΓΔΜ του 10%, τη Ρουμανία του 16%, τη Σερβία του 15% και την Τουρκία του 20%.