Τα «πώς» και τα «γιατί» της ανακεφαλαιοποίησης των τραπεζών παρουσιάζει σήμερα η «Κ» μέσω μιας σειράς ερωτήσεων – απαντήσεων. Η ανακεφαλαιοποίηση θα ολοκληρωθεί στο τέλος Οκτωβρίου και εν συνεχεία οι τράπεζες θα πρέπει να προσπαθήσουν να καλύψουν τις κεφαλαιακές ανάγκες μέσω επενδυτών. Αν δεν τα καταφέρουν, θα ανακεφαλαιοποιηθούν από τον δημόσιο τομέα. Η ανακεφαλαιοποίηση πρέπει να ολοκληρωθεί εντός του 2015, διαφορετικά αν μετατεθεί για το 2016 υπάρχει κίνδυνος να ανοίξει ξανά ζήτημα «κουρέματος» καταθέσεων.

– Γιατί απαιτείται νέα ανακεφαλαιοποίηση των τραπεζών;

– Πρόκειται για την τρίτη κεφαλαιακή ενίσχυση που πραγματοποιείται στις τράπεζες και είναι αποτέλεσμα του (νέου) εκτροχιασμού της οικονομίας και της επιδείνωσης των μη εξυπηρετούμενων δανείων. Η ανακεφαλαιοποίηση του 2014 πραγματοποιήθηκε προβλέποντας μια αύξηση του ΑΕΠ κατά 2,9% το 2015 και +3,7% το 2016 (βασικό σενάριο), ενώ το δυσμενές προέβλεπε μικρή ύφεση (-0,6%) για το 2015 και +1,2% για το 2016. Η πολιτική αβεβαιότητα από τα μέσα του 2014, η πολιτική αστάθεια και η προσφυγή σε πρόωρες εκλογές εκτροχίασαν την οικονομία και οδήγησαν το τραπεζικό σύστημα στο χειρότερο σημείο από το ξέσπασμα της κρίσης, ενώ η κυβέρνηση προχώρησε στην επιβολή κεφαλαιακών περιορισμών. Πλέον για το 2015 προβλέπεται μείωση του ΑΕΠ κατά 2,3% και -1,2% για το 2016, επιδόσεις κατά πολύ χειρότερες των ακραίων εκτιμήσεων του stress test του 2014. Νομοτελειακά η πτώση της οικονομικής δραστηριότητας οδηγεί περισσότερες επιχειρήσεις και νοικοκυριά σε αδιέξοδο και αδυναμία εξυπηρέτησης των δανείων. Η ανακεφαλαιοποίηση γίνεται για να καλυφθούν οι ζημίες από τα «κόκκινα» δάνεια.

– Πότε επιτέλους θα σταθεροποιηθούν οι τράπεζες; Υπάρχει κίνδυνος και για νέα ανακεφαλαιοποίηση 1-2 χρόνια μετά;

– Η πορεία των τραπεζών είναι συνυφασμένη με την πορεία της οικονομίας. Οταν μια οικονομία βρίσκεται σε ύφεση ολοένα και περισσότερα νοικοκυριά και επιχειρήσεις δεν μπορούν να εξυπηρετούν τα δάνειά τους. Οι ζημίες που προκαλούν τα «κόκκινα» δάνεια πρέπει να καλύπτονται με νέα κεφάλαια, εξ ου και οι ανακεφαλαιοποιήσεις. Συνεπώς οι τράπεζες θα σταθεροποιηθούν μόνο όταν σταθεροποιηθεί η οικονομία και τερματιστεί η αύξηση των «κόκκινων» δανείων.

– Γιατί οι τράπεζες δεν διοχετεύουν στην αγορά τα χρήματα που λαμβάνουν από τις ανακεφαλαιοποιήσεις ώστε να βοηθήσουν την ανάπτυξη της οικονομίας;

– Η ανακεφαλαιοποίηση γίνεται ώστε οι τράπεζες να έχουν τα απαραίτητα εποπτικά κεφάλαια που πρέπει να διατηρούν ως απόθεμα προκειμένου να μπορούν να λειτουργούν. Τα κεφάλαια δεν έχουν άμεση σχέση με τη ρευστότητα και τα δάνεια. Μια τράπεζα πρέπει να διαθέτει κάποια ελάχιστα κεφάλαια για να έχει άδεια λειτουργίας και στη συνέχεια αντλεί ρευστότητα (καταθέσεις – διατραπεζική) και την διοχετεύει μέσω δανείων σε νοικοκυριά και επιχειρήσεις. Χονδρικά τα κεφάλαια αντιστοιχούν στο 10% του ενεργητικού μιας τράπεζας. Η ανακεφαλαιοποίηση γίνεται για να θωρακιστούν κεφαλαιακά οι τράπεζες, να ανακτήσουν την εμπιστοσύνη των καταθετών, ώστε να αντλήσουν ρευστότητα και να την διοχετεύσουν στην οικονομία. Σήμερα οι τράπεζες έχουν κεφαλαιακό έλλειμμα, διαθέτουν χαρτοφυλάκιο δανείων 200 δισ. και καταθέσεις 122 δισ. ευρώ (τη διαφορά την καλύπτει η ΕΚΤ). Εν πολλοίς αν δεν υπάρξει επιστροφή καταθέσεων και δεν ανοίξει η διατραπεζική αγορά οι τράπεζες δεν θα μπορούν να ανταποκριθούν αποτελεσματικά στο έργο της χρηματοδότησης της οικονομίας.

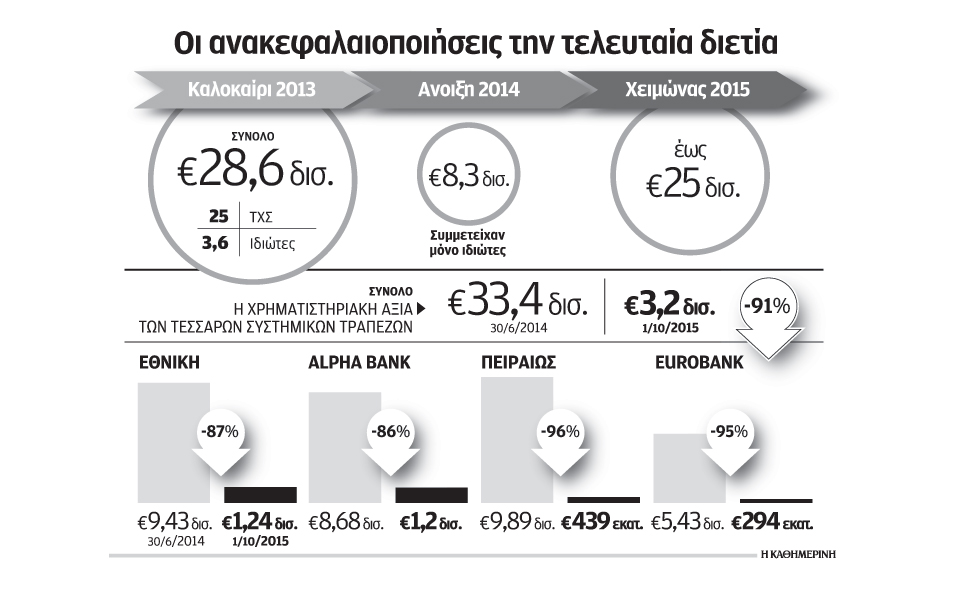

– Τι σημαίνει για τους υφιστάμενους μετόχους η ανακεφαλαιοποίηση;

– Βαρύτατες ζημίες. Είναι χαρακτηριστικό ότι την άνοιξη του 2014 η χρηματιστηριακή αξία των 4 συστημικών τραπεζών έφτανε τα 25 δισ. ευρώ και σήμερα έχει συρρικνωθεί στα 3,1 δισ. ευρώ. Χονδρικά αν μια τράπεζα μένει από κεφάλαια και χρειάζεται νέα, αυτοί που θα βάλουν τα νέα κεφάλαια θα πάρουν και τον έλεγχό της. Οι παλαιοί μέτοχοι των τραπεζών έχουν χάσει πάνω από το… 99,9% της αξίας της περιουσίας τους σε σχέση με τα προ κρίσης επίπεδα τιμών. Οσοι μέτοχοι τοποθετήθηκαν στις ανακεφαλαιοποιήσεις του 2013 και 2014 χάνουν το 90% των κεφαλαίων τους! Η ομάδα επενδυτών που αγόρασε την πλειοψηφία των μετοχών της Eurobank στα 0,31 ευρώ ανά μετοχή την άνοιξη του 2014 σήμερα βλέπει τη μετοχή να διαπραγματεύεται στα 0,020 ευρώ. Το ίδιο, λίγο πολύ, συνέβη και σε όσους επενδυτές συμμετείχαν στις αυξήσεις κεφαλαίου της Εθνικής, της Alpha και της Πειραιώς. Μεγάλες είναι οι ζημίες και για το ΤΧΣ, και κατ’ επέκταση τους φορολογούμενους, που τοποθέτησε 25 δισ. στις συστημικές τράπεζες το 2013 και επιπλέον 15 δισ. ευρώ στις αναδιαρθρώσεις τραπεζών που τέθηκαν σε εκκαθάριση. Τα 40 δισ. ευρώ, μετά τον εκτροχιασμό της οικονομίας του 2015, χάθηκαν -στο μεγαλύτερο μέρος τους- οριστικά.

– Με αυτές τις απώλειες πώς θα βρεθούν νέοι επενδυτές;

– Ολα θα εξαρτηθούν από το ύψος των κεφαλαιακών αναγκών και το νομικό πλαίσιο που θα καθορίζει πώς θα γίνουν οι αυξήσεις κεφαλαίου. Σίγουρα το κακό παρελθόν δεν βοηθά. Ωστόσο μετά την υπογραφή του 3ου μνημονίου, το οποίο στηρίζεται σχεδόν από όλα τα κόμματα, ο πολιτικός κίνδυνος έχει μειωθεί θεαματικά, που αποτελεί αποφασιστικό παράγοντα για την προσέλκυση επενδυτών.