Ετος δραστικών αλλαγών στον επιχειρηματικό χάρτη θα είναι το 2016, καθώς η αντιμετώπιση του μεγάλου προβλήματος των «κόκκινων» επιχειρηματικών δανείων θα πυροδοτήσει έναν μεγάλο κύκλο εξαγορών-συγχωνεύσεων και ευρύτερων ανακατατάξεων. Σύμφωνα με πληροφορίες, πολύ σύντομα θα ανακοινωθεί η αναδιάρθρωση των δανείων της εταιρείας Νίκας, τα οποία σήμερα δεν μπορεί να εξυπηρετεί, με παράλληλη είσοδο νέου στρατηγικού επενδυτή, του κ. Σπύρου Θεοδωρόπουλου του ομίλου Chipita. Στην τελική ευθεία βρίσκεται και η αναδιάρθρωση των δανείων της ΜΕΒΓΑΛ, με την είσοδο Γερμανών επενδυτών, ενώ πριν από λίγες ημέρες ανακοινώθηκε η συμφωνία για την εξαγορά της αλυσίδας Βερόπουλος από την εταιρεία ΜΕΤΡΟ, συμφερόντων της οικογένειας Παντελιάδη, που ελέγχει τα My Market. Η αλυσίδα Βερόπουλος οδηγήθηκε σε αδιέξοδο και αδυναμία εξυπηρέτησης των υποχρεώσεών της, και η εξαγορά της από τη ΜΕΤΡΟ ουσιαστικά αποτελεί μια περίπτωση αναδιάρθρωσης υποχρεώσεων με την είσοδο νέων επενδυτών. Τους επόμενους μήνες, υπογραμμίζουν τραπεζικές πηγές, θα σημειωθεί μπαράζ ανάλογων κινήσεων με την αναδιάρθρωση επιχειρήσεων, που βρίσκονται σε αδιέξοδο λόγω υπερδανεισμού.

Πολλές κινήσεις θα πραγματοποιηθούν στους κλάδους του τουρισμού, της βιομηχανίας, των κατασκευών κ.ά.

Ωστόσο, υπογραμμίζουν ότι προϋπόθεση γι’ αυτό είναι η πολιτική σταθερότητα και η ομαλή υλοποίηση της συμφωνίας Ελλάδας-εταίρων. Οπως σημειώνουν, προϋπόθεση για την επανεκκίνηση της οικονομίας είναι η πολιτική σταθερότητα και η υλοποίηση των μεταρρυθμίσεων, που είναι απαραίτητες για τη σταδιακή αποκατάσταση της εμπιστοσύνης προς τη χώρα.

Σύμφωνα με τραπεζικά στελέχη, αναδιαρθρώσεις θα πραγματοποιηθούν μόνον σε βιώσιμες επιχειρήσεις και υπό την προϋπόθεση ότι παράλληλα θα ενισχυθούν με νέα κεφάλαια που θα εισφέρουν είτε οι υφιστάμενοι μέτοχοι είτε νέοι επενδυτές. Κατόπιν, θα πρέπει να κατατεθεί νέο business plan το οποίο να εγκριθεί από την τράπεζα, ενώ απαιτούνται και δραστικές διοικητικές αλλαγές. Οσο μεγαλύτερη είναι η αναδιάρθρωση, τόσο πιο έντονη θα είναι η παρουσία των τραπεζών, που θα φτάνει μέχρι την τοποθέτηση εκπροσώπων των πιστωτικών ιδρυμάτων στην ανώτατη διοίκηση. «Σε πρώτο χρόνο», σημειώνουν στην «Κ» επιτελικά στελέχη τραπεζών, «οι αναδιαρθρώσεις αφορούν την επιμήκυνση της διάρκειας και τη μείωση του επιτοκίου, ώστε οι επιχειρήσεις να μπορούν να αντιμετωπίζουν τις υποχρεώσεις τους. Ενδεχόμενη απομείωση, "κούρεμα" του δανείου, θα γίνει μόνον αν δεν γίνεται αλλιώς και αφού υπάρξει η σχετική νομοθετική ευελιξία». Το μέγα ζητούμενο, σημειώνουν, είναι οι επιχειρήσεις να επανέλθουν σε βιώσιμη πορεία, με ένα νέο αποτελεσματικότερο μάνατζμεντ, με την ενίσχυση των ιδίων κεφαλαίων και την αναγκαία ανακούφιση στις δανειακές υποχρεώσεις, ώστε να μπορούν να τις εξυπηρετούν με κάποια άνεση.

Σε ό,τι αφορά το θεσμικό πλαίσιο, τονίζουν, αν και το τελευταίο διάστημα έχουν γίνει σημαντικές κινήσεις, ωστόσο εξακολουθούν –ειδικά για τα επιχειρηματικά δάνεια– να υπάρχουν πολλά εμπόδια και δυσκολίες που ευνοούν την ανάπτυξη καταχρηστικών συμπεριφορών. Υπογραμμίζουν ότι η διατήρηση στη ζωή επιχειρήσεων-ζόμπι, δηλαδή επιχειρήσεων που δεν είναι βιώσιμες λόγω υψηλού ανταγωνισμού, μολύνει τον ανταγωνισμό καθώς, έχοντας –χωρίς να δικαιούνται και κυρίως χωρίς να έχουν προοπτική– πρόσβαση σε τραπεζικό δανεισμό, λειτουργούν με αθέμιτες τακτικές με κίνδυνο να μολύνουν και τις υγιείς επιχειρήσεις.

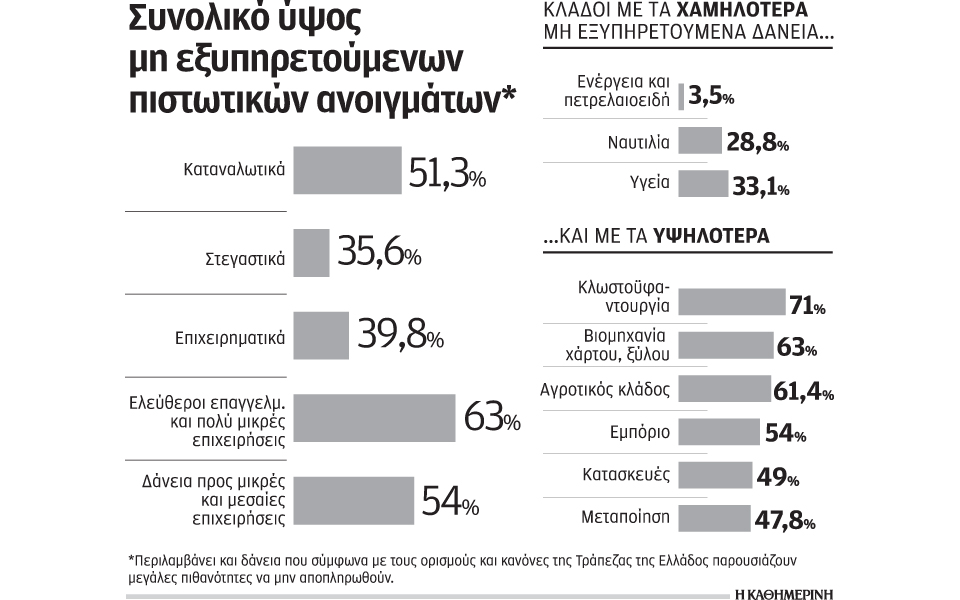

Σύμφωνα με τα τελευταία επίσημα στοιχεία της Τράπεζας της Ελλάδος, το σύνολο των μη εξυπηρετούμενων ανοιγμάτων των τραπεζών ανήλθε στο τέλος Ιουνίου στο 41,1% έναντι 39,8% στο τέλος Δεκεμβρίου 2014. Σε ό,τι αφορά την κλαδική εικόνα των μη εξυπηρετούμενων επιχειρηματικών δανείων, οι κλάδοι ενέργεια και πετρελαιοειδή (3,5%), ναυτιλία (28,8%) και υγεία (33,1%) εμφανίζουν τα χαμηλότερα ποσοστά μη εξυπηρετούμενων ανοιγμάτων συγκριτικά με τους υπόλοιπους. Αντίθετα, τα υψηλότερα ποσοστά μη εξυπηρετούμενων ανοιγμάτων εμφανίζουν δύο υποκλάδοι της μεταποίησης, δηλαδή η κλωστοϋφαντουργία (71%) και η βιομηχανία χάρτου, ξύλου και επίπλων (63%), καθώς και ο αγροτικός κλάδος (61,4%).