Κενό γράμμα παραμένει στην Ελλάδα η κοινοτική οδηγία για την καθυστέρηση πληρωμών, τόσο σε ό,τι αφορά τις συναλλαγές μεταξύ επιχειρήσεων όσο και τις συναλλαγές μεταξύ επιχειρήσεων και Δημοσίου. Ο λόγος; Απλός και συνάμα δυσάρεστος, με το γνωστό «ουκ αν λάβοις παρά του μη έχοντος» να δίνει την απάντηση. Αν και η εν λόγω οδηγία προβλέπει την έντοκη πληρωμή οφειλών σε περίπτωση καθυστέρησης καταβολής τους, οι επιχειρήσεις σπάνια κάνουν χρήση της, φοβούμενες ότι έτσι θα χάσουν τους πελάτες τους.

Ωστόσο, η περιορισμένη εφαρμογή της οδηγίας δεν είναι μόνον ελληνικό φαινόμενο. Απαντά και σε άλλες ευρωπαϊκές χώρες, και κυρίως σε όσες βρέθηκαν στη δίνη της οικονομικής κρίσης. Για τον λόγο αυτό η Κομισιόν προσανατολίζεται σε κάποιες βελτιώσεις της οδηγίας, έτσι ώστε οι ευεργετικές διατάξεις της να αξιοποιούνται από περισσότερες επιχειρήσεις.

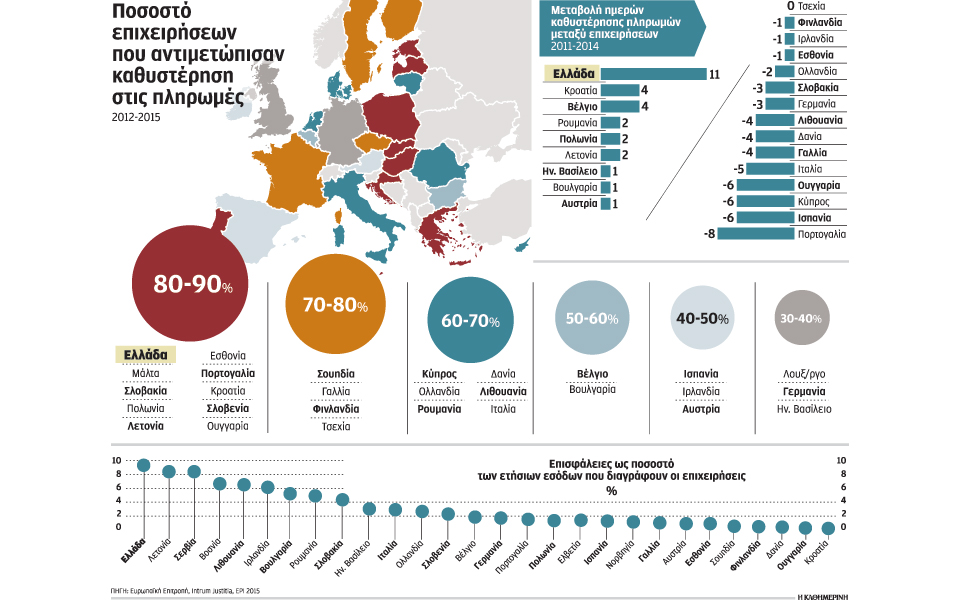

Σύμφωνα με μελέτη που πραγματοποίησαν για λογαριασμό της Κομισιόν οι εταιρείες Valdani Vicari Associati, Technopolis Group και Ernst & Young, με αντικείμενο την αξιολόγηση της εφαρμογής της κοινοτικής οδηγίας 2011/7/Ε.Ε., εννέα στις δέκα επιχειρήσεις στην Ελλάδα έχουν έρθει αντιμέτωπες την τελευταία τριετία με το πρόβλημα των εκκρεμών πληρωμών. Πρόκειται μάλιστα για το μεγαλύτερο ποσοστό μεταξύ των κρατών-μελών της Ε.Ε., ενώ το μέσο κοινοτικό ποσοστό είναι 78%. Οι χώρες όπου παρατηρούνται τα μικρότερα ποσοστά είναι το Ηνωμένο Βασίλειο, η Γερμανία και το Λουξεμβούργο, όπου λιγότερο από το 40% των επιχειρήσεων έχει αντιμετωπίσει πρόβλημα καθυστέρησης πληρωμών.

Η Ελλάδα έχει και μια άλλη θλιβερή πρωτιά. Είναι η χώρα με τη μεγαλύτερη αύξηση ημερών καθυστέρησης στην αποπληρωμή των οφειλών μεταξύ επιχειρήσεων το 2014 σε σύγκριση με το 2011. Σύμφωνα με τη μελέτη, στην Ελλάδα αυξήθηκαν οι καθυστερήσεις κατά 11 ημέρες, ενώ οι χώρες που ακολουθούν, σε μεγάλη απόσταση, είναι η Κροατία και το Βέλγιο (αύξηση κατά 4 ημέρες). Από τους συντάκτες της μελέτης, η αύξηση αυτή στην Ελλάδα αποδίδεται πιθανώς στο ότι η κοινοτική οδηγία εφαρμόσθηκε μόλις το 2013. Η πραγματικότητα, ωστόσο, είναι μάλλον η επιδείνωση της ρευστότητας. Αν και θα ανέμενε κανείς ότι η κοινοτική οδηγία εφαρμόζεται στις χώρες όπου οι ημέρες αποπληρωμής είναι περισσότερες, στην πραγματικότητα συμβαίνει το ακριβώς αντίθετο. Η οδηγία βρίσκει μεγαλύτερη εφαρμογή στις χώρες εκείνες όπου έτσι και αλλιώς η εξόφληση των παραγγελιών γίνεται σε λίγες ημέρες. Στην Ελλάδα το 58% των επιχειρήσεων δήλωσε ότι δεν έχει κάνει ποτέ χρήση της κοινοτικής οδηγίας και μόλις ένα 2% δήλωσε ότι κάνει πάντα χρήση της. Στην αντίπερα όχθη βρίσκονται η Γερμανία και η Σουηδία, όπου το 20% επιχειρήσεων δηλώνει ότι αξιοποιεί σε όλες τις περιπτώσεις τη νομοθεσία περί καθυστέρησης πληρωμών.

Η αιτία

Η μη χρήση της οδηγίας ή η περιορισμένη αξιοποίησή της δεν οφείλονται σε άγνοια αυτής. Ενας από τους βασικότερους λόγους (39% των επιχειρήσεων έδωσαν αυτή την απάντηση) είναι ότι δεν διεκδικούν με τόκο τα χρωστούμενα, προκειμένου να μην διαταράξουν τις σχέσεις με τους πελάτες τους και στο τέλος να τους χάσουν. Μάλιστα, το φαινόμενο αυτό εμφανίζεται πιο έντονο στην Ελλάδα και στις υπόλοιπες χώρες του ευρωπαϊκού Νότου. Αναδεικνύει δε μια ιδιότυπη κατάσταση ομηρείας, στην οποία βρίσκονται πολλές επιχειρήσεις, κυρίως μικρομεσαίες, οι οποίες έχουν λίγους μεγάλους πελάτες, και η ρευστότητα και, σε τελική ανάλυση, η ύπαρξή τους εξαρτάται αποκλειστικά από αυτούς.

Οσο πιο μικρές είναι οι επιχειρήσεις, τόσο πιο ευάλωτες είναι στο πρόβλημα και για έναν άλλο λόγο: δεν έχουν εύκολη πρόσβαση στη χρηματοδότηση. Επιπλέον, το κόστος δανεισμού για αυτές αυξάνεται, ενώ συνήθως δεν έχουν ανεπτυγμένα συστήματα διαχείρισης των πιστωτικών κινδύνων. Δεν είναι τυχαίο ότι σε επίπεδο Ε.Ε. η καθυστέρηση πληρωμών θεωρείται εμπόδιο για το 47% των μικρών επιχειρήσεων, ενώ το αντίστοιχο ποσοστό για τις μεγάλες επιχειρήσεις είναι αρκετά μικρότερο (35%).

Καθοριστικό ρόλο, τέλος, θεωρείται ότι διαδραματίζουν τα συναλλακτικά ήθη που είχαν διαμορφωθεί προ κρίσης. Οπως επισημαίνεται στη μελέτη, η καθυστέρηση στις πληρωμές σε χώρες του Νότου θεωρήθηκε με το πέρασμα των ετών μέρος της καθημερινής λειτουργίας των επιχειρήσεων, χωρίς να είναι ορατή η βούληση για αλλαγή του status quo.

Μεγάλο πλήγμα στην απασχόληση από τα… φέσια

Με ωρολογιακή βόμβα για την επιχειρηματικότητα και την απασχόληση μοιάζει η καθυστέρηση στις πληρωμές. Στην Ελλάδα, σύμφωνα με τα στοιχεία της σουηδικής εισπρακτικής εταιρείας Intrum Justitia, η οποία κάθε χρόνο καταρτίζει την έκθεση European Payment Report, οι επιχειρήσεις αναγκάζονται να διαγράφουν επισφάλειες που αντιστοιχούν στο 10,4% των ετήσιων εσόδων τους, καθώς πρόκειται για χρήματα που θεωρούν ότι ποτέ δεν θα εισπράξουν από τους πελάτες τους.

Αξίζει να σημειωθεί ότι το ποσοστό αυτό σε ευρωπαϊκό επίπεδο είναι 3,1%, ποσοστό που, σύμφωνα με την ίδια έρευνα, αντιστοιχεί σε 289 δισ. ευρώ. Πρόκειται, αν μη τι άλλο, για μια τεράστια «μαύρη τρύπα», η οποία στερεί ρευστότητα, επενδύσεις και θέσεις εργασίας. Το 57% των επιχειρήσεων στην Ε.Ε. δηλώνει ότι αντιμετωπίζει προβλήματα ρευστότητας εξαιτίας της καθυστέρησης πληρωμών, ποσοστό αυξημένο κατά δέκα ποσοστιαίες μονάδες σε σύγκριση με το 2011.

Σύμφωνα δε με την έρευνα που έγινε για λογαριασμό της Κομισιόν, με στόχο την αξιολόγηση της κοινοτικής οδηγίας για την καθυστέρηση πληρωμών, το 54% επικεφαλής επιχειρήσεων στην Ελλάδα θεωρεί ότι η μη έγκαιρη είσπραξη των απαιτήσεων ενοχοποιείται για τις μειώσεις προσωπικού. Πρόκειται, μάλιστα, για το μεγαλύτερο ποσοστό που καταγράφεται στις χώρες της Ε.Ε. Από την άλλη, το 70% των επιχειρήσεων στην Ελλάδα δήλωσε ότι, εάν δεν καθυστερούσαν οι πληρωμές, θα προσλάμβανε προσωπικό.

Οι καθυστερήσεις πληρωμών σε τελική ανάλυση μπορούν να οδηγήσουν μια επιχείρηση σε πτώχευση. Σύμφωνα με την Ευρωπαϊκή Επιτροπή, οι πτωχεύσεις επιχειρήσεων προκαλούν κάθε χρόνο στην Ευρωπαϊκή Ενωση την απώλεια 450.000 θέσεων εργασίας και ανεξόφλητα χρέη 23,6 δισ. ευρώ. Συνολικά στην Ε.Ε. προκύπτει ότι οκτώ εκατομμύρια εταιρείες θα προσλάμβαναν έναν ακόμη εργαζόμενο εάν πληρώνονταν γρηγορότερα. Με άλλα λόγια, η συνέπεια στις πληρωμές θα οδηγούσε στη δημιουργία οκτώ εκατομμυρίων θέσεων εργασίας, τονώνοντας σημαντικά την απασχόληση στην Ε.Ε., που σήμερα μετρά περί τα 23 εκατομμύρια ανέργων.

Τα «φέσια» –κατά το κοινώς λεγόμενο– επιδρούν αρνητικά και στην ανάπτυξη της εσωτερικής αγοράς, της ενιαίας δηλαδή αγοράς εντός των συνόρων της Ε.Ε. Και αυτό διότι κάποιες επιχειρήσεις αποφεύγουν τις διασυνοριακές συναλλαγές με επιχειρήσεις ή τον δημόσιο τομέα σε άλλα κράτη-μέλη, υπό τον φόβο της μη έγκαιρης εξόφλησης των οφειλών.

Με βάση τα όσα προέκυψαν από την έρευνα σε ευρωπαϊκό επίπεδο, οι κυριότερες τροποποιήσεις που προτείνονται είναι οι ακόλουθες:

• Αυτόματος καθορισμός επιβολής τόκου υπερημερίας. Σήμερα είναι στην ευχέρεια του πιστωτή εάν θα διεκδικήσει τόκο υπερημερίας, και πολλές επιχειρήσεις αποφεύγουν να εφαρμόσουν αυτή την πρακτική για να μην διαταράξουν τις σχέσεις με τους πελάτες τους. Εάν η νομοθεσία ορίζει ρητά την επιβολή τόκου υπερημερίας, ο μεν πιστωτής απαλλάσσεται από το να θεωρηθεί ο «κακός της υπόθεσης», ο δε οφειλέτης έχει ένα παραπάνω κίνητρο να είναι συνεπής.

• Αύξηση του ελάχιστου ποσού που έχει ορισθεί ως αποζημίωση για τις δαπάνες είσπραξης. Το ποσό αυτό σήμερα είναι 40 ευρώ και, σύμφωνα με την έρευνα, είναι πολύ μικρό αναλογικά με το ύψος των ανεξόφλητων χρεών. Ενα μεγαλύτερο ποσό θεωρείται ότι θα ενθάρρυνε τις επιχειρήσεις να διεκδικήσουν τα χρωστούμενα πολύ πιο γρήγορα και να συμβάλουν με αυτό τον τρόπο στην αλλαγή νοοτροπίας στα συναλλακτικά ήθη.

Υπενθυμίζεται ότι η κοινοτική οδηγία ενσωματώθηκε στην ελληνική νομοθεσία τον Μάιο του 2013 και τα βασικά σημεία της είναι τα ακόλουθα:

• Οι δημόσιες αρχές θα πρέπει να πληρώνουν για τα αγαθά και τις υπηρεσίες που προμηθεύονται εντός 30 ημερολογιακών ημερών ή σε εξαιρετικές περιπτώσεις εντός 60 ημερολογιακών ημερών, ενώ οι επιχειρήσεις οφείλουν πλέον να εξοφλούν τα τιμολόγιά τους εντός 60 ημερολογιακών ημερών, εκτός εάν έχει συμφωνηθεί άλλη προθεσμία.

• Οι επιχειρήσεις δικαιούνται να ζητούν αυτομάτως τόκους υπερημερίας για καθυστερημένες πληρωμές, ενώ επίσης μπορούν να λαμβάνουν αυτομάτως ένα ελάχιστο καθορισμένο ποσό ύψους 40 ευρώ ως αποζημίωση για τις δαπάνες είσπραξης.

• Το νόμιμο επιτόκιο υπερημερίας αυξάνεται τουλάχιστον σε 8% τον χρόνο πάνω από το επιτόκιο αναφοράς της Ευρωπαϊκής Κεντρικής Τράπεζας και θα υπολογίζεται ανά ημέρα καθυστέρησης.