Γραμμή άμυνας στην επικείμενη «επίθεση» κατά των εισοδημάτων τους, μέσω της κατακόρυφης αύξησης των ασφαλιστικών εισφορών αλλά και των φόρων, ετοιμάζουν επαγγελματίες που δηλώνουν μεσαία και υψηλά εισοδήματα. Λογιστικά γραφεία και σύμβουλοι επιχειρήσεων κατακλύζονται καθημερινά από ερωτήματα για πιθανές διόδους «διαφυγής», ενώ οι λύσεις που εξετάζονται είναι πολλές φορές στα όρια της νομιμότητας ή και έξω από αυτά. Αν τα σχέδια που καταστρώνονται τις τελευταίες εβδομάδες –και ενώ το θέμα με τον υπολογισμό των φόρων και των εισφορών δεν έχει ακόμη κλείσει– γίνουν πράξη, το Δημόσιο θα αντιμετωπίσει διπλή ζημία: και από φόρους και από ασφαλιστικές εισφορές.

Ηδη, ενώ οι αλλαγές σε φορολογικό και ασφαλιστικό δεν έχουν ακόμη προωθηθεί στη Βουλή, έχουν εμφανιστεί οι πρώτες παρενέργειες στην αγορά. Επαγγελματίες που διαπιστώνουν ότι δεν έχουν καμία πιθανότητα συνταξιοδότησης στα 62 έτη με 40 χρόνια ασφάλισης, προγραμματίζουν διακοπή επαγγελματικής δραστηριότητας. Με βάση τις εξαγγελίες, γνωρίζουν ότι με 15 ή 20 χρόνια ασφάλισης, θα πάρουν ούτως ή άλλως σύνταξη στα 67. Με τις διακοπές εργασιών όμως, το Δημόσιο χάνει και τις ασφαλιστικές εισφορές του Οργανισμού Ασφάλισης Ελεύθερων Επαγγελματιών (ΟΑΕΕ) και το τέλος επιτηδεύματος, χρήματα που ούτως ή άλλως μπαίνουν στο ταμείο του κράτους ανεξάρτητα από το ύψος του εισοδήματος. Κύμα διακοπής δραστηριότητας έρχεται και στον αγροτικό κόσμο, καθώς ζευγάρια αγροτών επιλέγουν να διακόψει ο ένας από τους δύο την ασφάλιση ώστε να γλιτώσουν τα διπλά ασφάλιστρα.

Οι στρατηγικές

Εκτός από τις πρώτες αυτές σπασμωδικές κινήσεις, ερευνώνται και άλλες στρατηγικές:

Σύσταση εταιρείας: Η αγορά περιμένει από το υπουργείο Εργασίας να αποσαφηνίσει πώς θα υπολογίζονται οι ασφαλιστικές εισφορές για τις επιχειρήσεις. Η μετατροπή των ατομικών επαγγελμάτων σε εταιρεία (κυρίως Ιδιωτικές Κεφαλαιουχικές Εταιρείες) φαντάζει ως μια καλή λύση φοροαποφυγής και εισφοροαποφυγής για τους ακόλουθους λόγους:

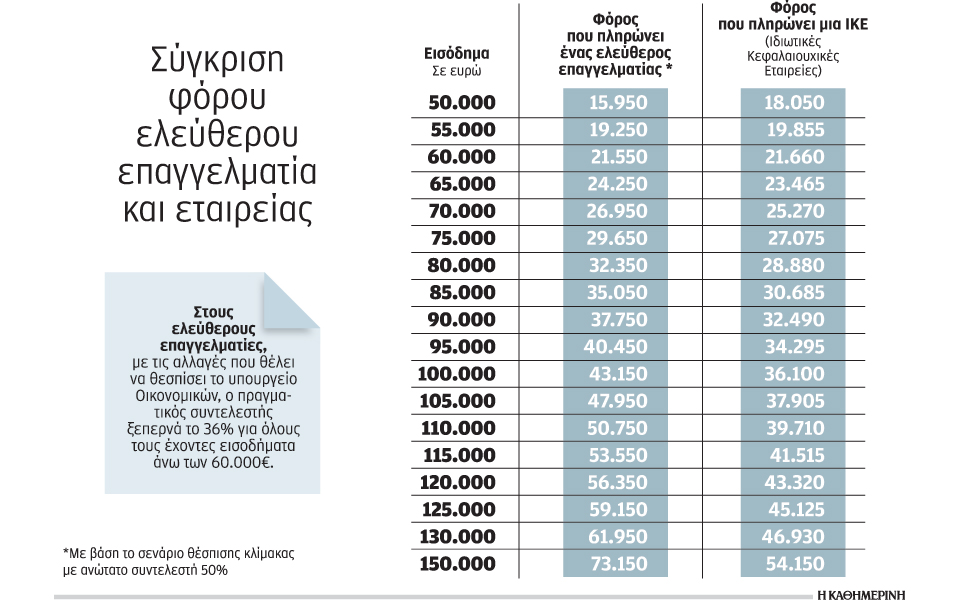

• Η ΙΚΕ φορολογείται με συντελεστή 29% επί των κερδών της, ενώ επιβάλλεται και πρόσθετος φόρος 10% επί των μερισμάτων. Δηλαδή, ακόμη και αν οι μέτοχοι διανείμουν το σύνολο των κερδών, ο πραγματικός συντελεστής φορολόγησης διαμορφώνεται στο 36%. Στους ελεύθερους επαγγελματίες, με τις αλλαγές που θέλει να θεσπίσει το υπουργείο Οικονομικών, ο πραγματικός συντελεστής ξεπερνά το 36% για όλους τους έχοντες εισοδήματα άνω των 60.000 ευρώ. Ετσι, επαγγελματίας με φορολογητέο εισόδημα 100.000 ευρώ θα φορολογείται με 43,15%, ενώ για ακόμη υψηλότερα εισοδήματα (π.χ. 150.000 ευρώ) ο συντελεστής μόνο για τον φόρο και χωρίς τις ασφαλιστικές εισφορές εκτινάσσεται στο 48,77%.

• Με το ισχύον καθεστώς, στις ΙΚΕ ασφαλίζεται ο διαχειριστής στον ΟΑΕΕ χωρίς κατ’ ανάγκην να είναι μέτοχος. Οι μέτοχοι, εφόσον είναι περισσότεροι του ενός, δεν έχουν υποχρέωση ασφάλισης, κάτι λογικό αφού πολλές φορές οι μέτοχοι είναι επενδυτές. Για το τι θα ισχύσει από εδώ και πέρα, το υπουργείο Εργασίας τηρεί σιγήν ιχθύος. Αν αποφασιστεί να επιβληθούν ασφαλιστικές εισφορές επί των μερισμάτων όπως έχει ακουστεί, θα τιναχθεί στον αέρα η επιχειρηματική δραστηριότητα. Ποιος επενδυτής θα βάζει κεφάλαια στο μετοχικό κεφάλαιο μιας εταιρείας αν γνωρίζει ότι κάθε χρόνο θα πληρώνει ακόμη και το 34,5% των μερισμάτων σε ασφαλιστικές εισφορές; Αξίζει να σημειωθεί ότι μέσα στο 2015 ιδρύθηκαν 3.809 ΙΚΕ έναντι μόλις 578 ανωνύμων εταιρειών και 430 ΕΠΕ, ενώ οι ΙΚΕ ήταν περισσότερες ακόμη και από το άθροισμα ομόρρυθμων και ετερόρρυθμων εταιρειών. Οι ΙΚΕ που έβαλαν «λουκέτο» μέσα στο 2015, ήταν μόλις 387 όταν την ίδια χρονιά έκλεισαν 4.944 ομόρρυθμες εταιρείες, 1.740 ετερρόρυθμες και 718 ανώνυμες. Αν διατηρηθεί το υφιστάμενο καθεστώς και οι μέτοχοι εξαιρεθούν της υποχρέωσης ασφάλισης, είναι προφανές ότι το κίνητρο άσκησης της επιχειρηματικής δραστηριότητας μέσω της συγκεκριμένης εταιρικής μορφής θα είναι διπλό: και λιγότεροι φόροι και καθόλου ασφαλιστικές εισφορές.

Η «φυγή» στο εξωτερικό ως ρεαλιστική λύση ανάγκης

Μεταφορά έδρας εκτός Ελλάδας: Μπορεί να ακούγονται πολλά για τη σύσταση εταιρειών σε Βουλγαρία, Αλβανία ή Κύπρο λόγω του χαμηλού φορολογικού συντελεστή, ωστόσο οι σύμβουλοι καλά αμειβόμενων επαγγελματιών προτείνουν διαφορετικούς προορισμούς. Βουλγαρία, Αλβανία και Κύπρος ανήκουν στον κατάλογο των χωρών του λεγόμενου «ευνοϊκού φορολογικού καθεστώτος». Οι ελληνικές φορολογικές αρχές έχουν δικαίωμα να απορρίπτουν βάσει της φορολογικής νομοθεσίας τα τιμολόγια που προέρχονται από αυτές τις χώρες, κάτι που σημαίνει ότι το πρόβλημα θα το έχει ο πελάτης του επαγγελματία που θα αποφασίσει να «μετακομίσει». Και αυτό διότι οι αρχές δεν θα του αναγνωρίζουν τη δαπάνη (το βάρος της απόδειξης πέφτει στον φορολογούμενο), με αποτέλεσμα να προσαυξάνεται ο φόρος. Στον κατάλογο των υποψήφιων χωρών για μεταφορά ανήκει αυτή την περίοδο η Μεγάλη Βρετανία (έχει φόρο 20%), ενώ στο μικροσκόπιο έχουν μπει ακόμη και χώρες που πρόσφατα εισήλθαν στην Ε.Ε.

«Προσαρμογή» κερδών: Τα τιμολόγια πλέον είναι αθεώρητα, ενώ το υπουργείο Οικονομικών απέχει ακόμη από τον στόχο της ηλεκτρονικής τιμολόγησης. Πολλοί θα επιδοθούν στο… σπορ της εικονικής τιμολόγησης, ώστε να ψαλιδίσουν τα φορολογητέα κέρδη. Μοναδικό ανάχωμα σε αυτή την παράνομη δραστηριότητα –δεδομένου ότι και οι έλεγχοι μέσω των συγκεντρωτικών καταστάσεων ακόμη και σήμερα δεν γίνονται– είναι προς το παρόν τα capital controls. Προφανώς, «προσαρμογή» στα κέρδη γίνεται και μέσω των εσόδων: απλώς με τη μη έκδοση αποδείξεων.