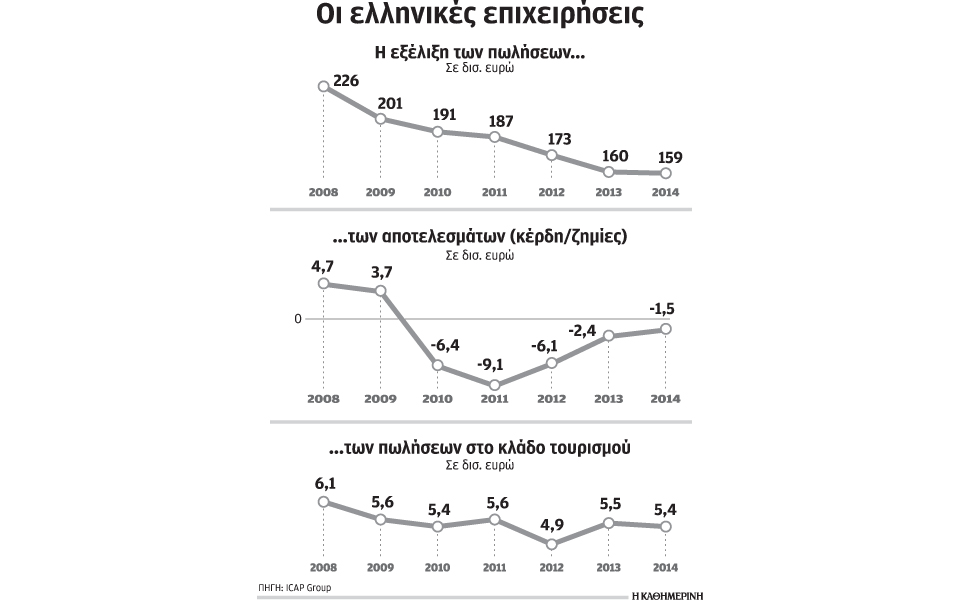

Βαρύ τίμημα πλήρωσαν οι ελληνικές επιχειρήσεις στα «πέτρινα χρόνια» της ύφεσης. Αθροιστικά, οι συνολικές ζημίες της περιόδου 2010-2014 ανήλθαν στο ιλιγγιώδες ποσό των 25,6 δισ. ευρώ. Σε αυτό το νούμερο δεν συμπεριλαμβάνονται τα 60 δισ. ευρώ ζημία που είχαν οι τράπεζες σε 4 οικονομικές χρήσεις. Υπενθυμίζεται ότι την περίοδο 2008-2013 το ΑΕΠ της Ελλάδας κατέγραψε απώλειες της τάξης του 26%, που αντιστοιχεί σε μείωση του ΑΕΠ κατά 40,089 δισ. ευρώ. Για πρώτη φορά η ICAP Group άντλησε μέσα από τη βάση δεδομένων της τα συγκεντρωτικά μεγέθη όλων των εταιρειών με δημοσιευμένους ισολογισμούς, από το 2008 μέχρι και το 2014, και συγκροτήθηκαν ομαδοποιημένοι ισολογισμοί για κάθε έτος. Σε αντίστοιχες αναλύσεις που δημοσιεύονται κάθε χρόνο, αυτές ως επί το πλείστον αφορούσαν συγκρίσεις διετίας και μόνον για τον ίδιο αριθμό επιχειρήσεων, γεγονός που διασφάλιζε τη συγκρισιμότητα των δεδομένων σε ετήσια βάση, αλλά απέκλειε τις εταιρείες που αδρανούσαν, πτώχευαν, ανέστειλαν τη λειτουργία τους κ.λπ.

Η πτώση των οικονομικών μεγεθών των επιχειρήσεων ήταν έντονη, με πιο χαρακτηριστικές μεταβολές τις εξής:

α) To συνολικό ενεργητικό των εταιρειών μειώθηκε με μέσο ετήσιο ρυθμό 3,5% την περίοδο 2008-2014, με συνέπεια να διαμορφωθεί σε 277,3 δισ. ευρώ το 2014.

β) Σε επίπεδο παγίων επικρατεί τάση αποεπένδυσης. Τα πάγια (σε τιμές κτήσης) περιορίστηκαν κατά 3,2%, ενώ η αξία των καθαρών παγίων υποχώρησε σε 170,4 δισ. το 2014, μειωμένη κατά 12% περίπου σε σχέση με το 2008 (σωρευτική μείωση 23,7 δισ. ευρώ).

γ) Η δραστική μείωση της καταναλωτικής δαπάνης στη διάρκεια της ύφεσης επηρέασε τη λειτουργία των επιχειρήσεων, οδηγώντας σε περιορισμό της αποθεματοποίησης και αλλαγή της συναλλακτικής συμπεριφοράς. Σε επίπεδο κυκλοφορούντος ενεργητικού οι συνολικές απώλειες ήταν της τάξης των 43,5 δισ. Καθοριστικός παράγοντας ήταν η συρρίκνωση των απαιτήσεων κυρίως (μειώθηκαν σχεδόν κατά 30 δισ.) αλλά και των αποθεμάτων.

δ) Τα συνολικά διαθέσιμα των εταιρειών υποχώρησαν με λιγότερο έντονο ρυθμό, με συνέπεια αυτά να ξεπεράσουν την αξία των αποθεμάτων το 2014, φαινόμενο που αποδίδεται στην προσπάθεια διασφάλισης ρευστότητας εξ ιδίων μέσων, ως αντιστάθμισμα της δραστικής περικοπής της χρηματοδότησης στην αγορά γενικά.

Αξιολογώντας τις επιδόσεις των επιμέρους κλάδων δραστηριότητας, παρατηρούνται κυρίως τα εξής:

α) Δύο μόνο κλάδοι (τουρισμός, υπηρεσίες) εμφανίζουν βελτίωση περιθωρίων μεικτού κέρδους το 2014 σε σχέση με το 2008 (προ κρίσης).

β) Το βαρύτερο «τίμημα» (συμμετοχή επί των συσσωρευμένων ζημιών) εμφανίζει ο τομέας των υπηρεσιών και, κατά δεύτερο λόγο, η βιομηχανία.

γ) Με βάση τον μέσο ετήσιο ρυθμό μεταβολής των πωλήσεων, ο εντονότερος ρυθμός μείωσης αντιστοιχεί στις τεχνικές εταιρείες (-9%) και στο εμπόριο (-7,1%).

Σχολιάζοντας την έρευνα, ο διευθύνων σύμβουλος τoυ ομίλου ICAP, Νικήτας Κωνσταντέλλος, υποστήριξε, μεταξύ άλλων, τα εξής: «Σε έξι χρόνια έντονης κρίσης, οι ελληνικές επιχειρήσεις, λειτουργώντας σ’ ένα ιδιαίτερα δυσμενές περιβάλλον, δέχτηκαν βαρύ πλήγμα. Η ελληνική οικονομία έχει τη δυνατότητα και την προοπτική να επανέλθει σε αναπτυξιακή τροχιά, παρά τις αντιξοότητες. Απαραίτητη προϋπόθεση για την επιστροφή στην ομαλότητα είναι η τήρηση των δεσμεύσεων και η σύναψη άμεσης συμφωνίας με τους δανειστές, προκειμένου να αποκατασταθεί η οικονομική σταθερότητα και να διασφαλισθεί η ομαλή ροή χρηματοδότησης στην αγορά».