H σημαντική αποκλιμάκωση των μακροπρόθεσμων επιτοκίων των ελληνικών ομολόγων, δηλαδή των αποδόσεών τους, αντανακλά την προεξόφληση της ομαλής ολοκλήρωσης της αξιολόγησης και την προοπτική αναδιάρθρωσης του ελληνικού δημοσίου χρέους. Ομως η καμπύλη των αποδόσεων των ελληνικών ομολόγων παραμένει προσώρας αρνητική: τα πιο βραχυπρόθεσμα ομόλογα έχουν υψηλότερες αποδόσεις και χαμηλότερες τιμές από τα πιο μακροπρόθεσμα. Η αγορά δηλαδή εξακολουθεί να αποτυπώνει αυξημένα ρίσκα για την Ελλάδα βραχυπρόθεσμα.

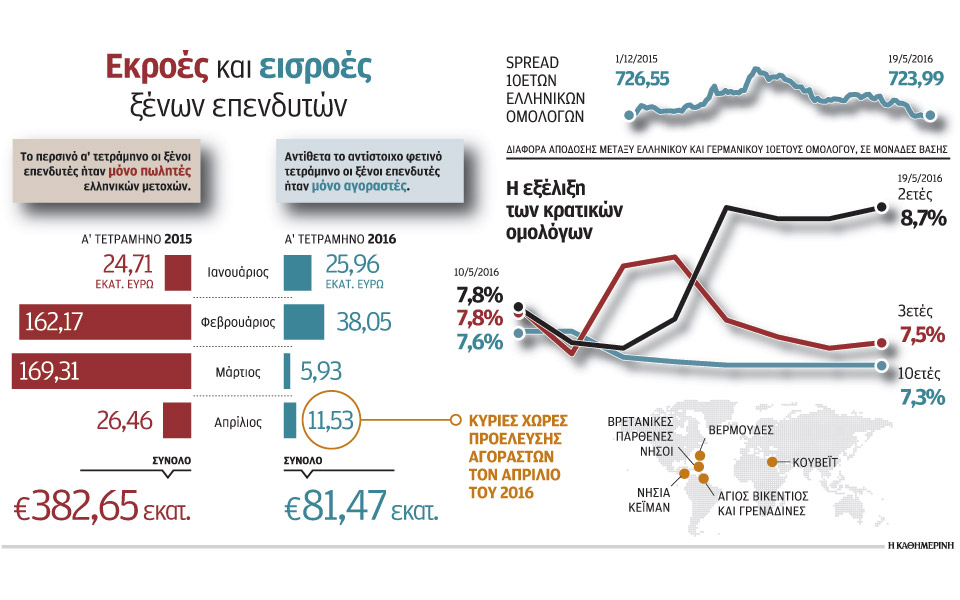

Παρ’ όλα αυτά, ήδη έχει ανακτηθεί πολύ από το χαμένο έδαφος του τελευταίου έτους, με τα spreads των 10ετών ελληνικών ομολόγων –η διαφορά αποδόσεων έναντι των γερμανικών τίτλων αναφοράς– να έχουν πλησιάσει τις 700 μονάδες βάσης από 1.000 και πάνω μονάδες στις αρχές του έτους. Η απόδοση του 10ετούς ελληνικού κρατικού ομόλογου, το θεωρητικό επιτόκιο δανεισμού του Δημοσίου δηλαδή, επέστρεψε στην περιοχή του 7,40%, από 19,2% τον Ιούλιο του 2015 και 11,5% στα μέσα του φετινού Φεβρουαρίου.

Η αποκλιμάκωση αυτή μεταφράζεται σε σημαντικότατα κέρδη για όσους τοποθετήθηκαν στα χαμηλά. Ολες οι αποδόσεις των ομολόγων που λήγουν από το 2023 έως το 2042 κινήθηκαν μεταξύ του 7% και 7,4% αυτή την εβδομάδα, ενώ αυτή του ομολόγου που λήγει το 2017 παρέμενε στην περιοχή του 7,7% και του 2019 στο 7,4%. Οι επόμενες κρίσιμες ημερομηνίες για την πορεία των ελληνικών ομολόγων είναι βεβαίως η 24η Μαΐου, οπότε και το κρίσιμο Eurogroup για την Ελλάδα, και αμέσως μετά η συνεδρίαση της ΕΚΤ της 2ας Ιουνίου οπότε και αναμένονται λεπτομέρειες για την προοπτικής συμπερίληψης της χώρας στο πρόγραμμα ποσοτικής χαλάρωσης. Είναι προφανές πως το βασικό επενδυτικό εργαλείο της Ελλάδας για τους ξένους είναι τα ομόλογα: όταν η ΕΚΤ καταστήσει εκ νέου τα ελληνικά κρατικά ομόλογα επιλέξιμα και πάλι για αγορές, στο πλαίσιο του προγράμματος ποσοτικής χαλάρωσης, θα καταστεί πρόθυμος αγοραστής και έτσι οι τιμές αναμένεται να κινηθούν ανοδικά.

Οπως ακριβώς συνέβη και με ορισμένα ελληνικά τραπεζικά ομόλογα που συμπεριελήφθησαν προ μερικών εβδομάδων, ωθώντας υψηλοτέρα και τις χρηματιστηριακές αποτιμήσεις. Εάν οι αποδόσεις των ομολόγων, τα θεωρητικά επιτόκια δανεισμού δηλαδή, κινηθούν σημαντικά χαμηλότερα, αυτό θα ευνοήσει περαιτέρω τις τράπεζες και τις επιχειρήσεις. Εξ ου και η αύξηση του όγκου συναλλαγών και των αποτιμήσεων και στο Χρηματιστήριο. Για να μπορέσουν όμως να τοποθετηθούν σε ελληνικά ομόλογα ποιοτικότεροι επενδυτές από τα funds που κινούν αυτή την περίοδο την αγορά, θα χρειαστούν αναβαθμίσεις της πιστοληπτικής αξιολόγησης.

Αξιολόγηση

Η αξιολόγηση της Ελλάδας είναι σήμερα B- για τη Standard & Poor’s, Caa3 για τη Moody’s και CCC για τη Fitch. Η Moody’s θα επανεξετάσει το ελληνικό rating στις 24 Ιουνίου, μία ημέρα μετά το δημοψήφισμα στη Βρετανία. Ενα μήνα αργότερα, στις 22 Ιουλίου, θα αποφανθεί η Standard & Poor’s και θα ακολουθήσει η Fitch στις 2 Σεπτεμβρίου. Κάπου τότε αναμένεται να προχωρήσει και ουσιαστικότερα η διαδικασία της συζήτησης για την αναδιάρθρωση του δημοσίου χρέους προς τους δανειστές του επίσημου τομέα.

Εως τότε, τα πιο μακροπρόθεσμου χαρακτήρα επενδυτικά κεφάλαια παρακολουθούν τις εξελίξεις με έκδηλη επιφυλακτικότητα αλλά και εγρήγορση, ώστε να μη χαθεί ενδεχομένη ευκαιρία για κέρδη από τα ελληνικά ομόλογα και τις τραπεζικές μετοχές. Το όφελος από την ανάκαμψη των ελληνικών ομολόγων βραχυπρόθεσμα θα πιστωθεί κυρίως στις επενδύσεις χαρτοφυλακίου και όχι στην πραγματική οικονομία όπου οι προβλέψεις για την ανάπτυξη παραμένουν επιφυλακτικές. Σε κάθε περίπτωση, είναι σαφές πως ξένοι οίκοι μάς έχουν ξαναβάλει στο ραντάρ ποντάροντας σε βραχυπρόθεσμα τουλάχιστον κέρδη.