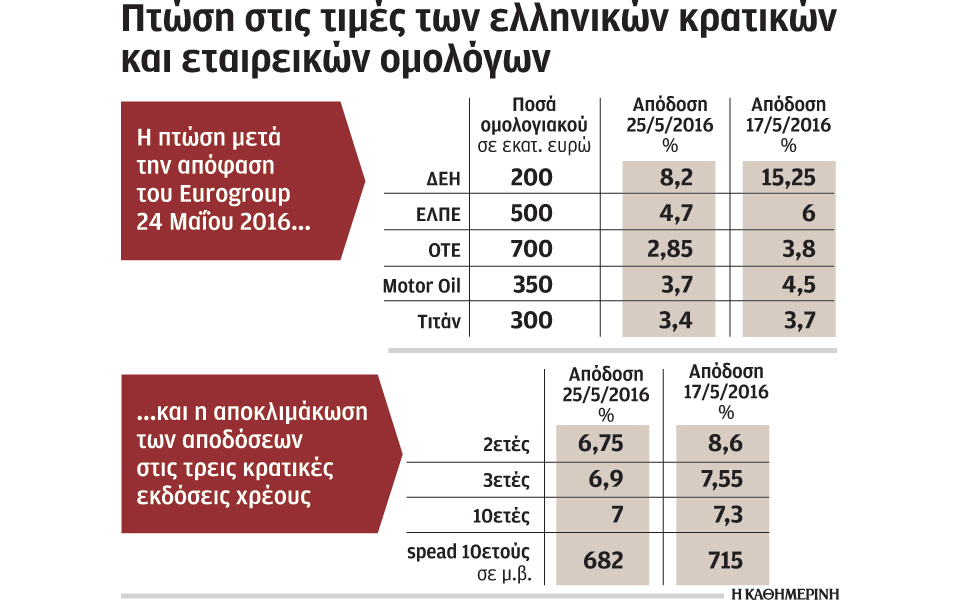

Σοβαρή αποκλιμάκωση για πρώτη φορά από το καλοκαίρι του 2014 καταγράφηκε αυτήν την εβδομάδα στις αποδόσεις των διεθνών εκδόσεων εταιρικών ομολόγων των εισηγμένων επιχειρήσεων. Το επιτόκιο δανεισμού των εγχώριων επιχειρήσεων έχει αρχίσει να κλείνει την ψαλίδα με τους Ευρωπαίους ανταγωνιστές τους, ενώ είναι χαρακτηριστική η περίπτωση της απόδοσης του ΟΤΕ, με το επιτόκιο να υποχωρεί χαμηλότερα από το επίπεδο του 3%. Η εξέλιξη αυτή αποδίδεται στις αποφάσεις του Eurogroup για την Ελλάδα, με τους διεθνείς επενδυτές να εκτιμούν ότι απομακρύνεται ο κίνδυνος Grexit για τους επόμενους μήνες και ταυτόχρονα μειώνεται σημαντικά ο δείκτης του επενδυτικού ρίσκου στη χώρα μας.

Οι πρώτες θετικές ενδείξεις στην αγορά εταιρικών ομολόγων εμφανίσθηκαν από την ομαλοποίηση στην καμπύλη των αποδόσεων για τις κρατικές εκδόσεις χρέους, όπου για πρώτη φορά οι αποδόσεις του 2ετούς και 3ετούς ομολόγου βρέθηκαν να διαπραγματεύονται χαμηλότερα από την απόδοση του 10ετούς ομολόγου. Τα οφέλη από την υποχώρηση των αποδόσεων των κρατικών ομολόγων μεταφέρθηκαν και στα διεθνή εταιρικά ομόλογα των εισηγμένων που είδαν τις αποδόσεις των ομολόγων τους να διολισθαίνουν, ύστερα από μεγάλο χρονικό διάστημα. Βέβαια κανείς δεν ενθουσιάζεται, και όλες οι επιχειρήσεις θεωρούν ότι ικανή και αναγκαία συνθήκη για να συνεχίσει η αποκλιμάκωση των αποδόσεων είναι πόσο γρήγορα θα υλοποιηθούν οι δεσμεύσεις της κυβέρνησης στο μέτωπο των αποκρατικοποιήσεων και να επικρατήσει μία ήρεμη πολιτική περίοδο. Πάντως, εάν εξαιρέσουμε την περίπτωση του ΟΤΕ που δανείζεται με ευρωπαϊκό επιτόκιο και τον Τιτάνα και τη Motor Oil που δανείζονται με επιτόκιο 3,40% και 3,70%, αντίστοιχα, οι υπόλοιπες εκδόσεις έχουν ακόμη πολύ δρόμο για να προσεγγίσουν τα επίπεδα του μέσου όρου των ευρωπαϊκών επιτοκίων.

Ενώ θεωρητικά μία μέση ελληνική επιχείρηση θα μπορούσε στις αρχές Οκτωβρίου του 2014 να δανειστεί με επιτόκια (κουπόνια) από 4-4,5%, μέχρι και πριν από τη συνεδρίαση του Eurogroup το κόστος δανεισμού είχε εκτοξευθεί πάνω από το 8% και το 9%, και μαζί με τις premium risk καλύψεις και τα διάφορα έξοδα να αγγίζουν το 11% και το 12%, που καθιστά τελείως απαγορευτική μία τέτοια επενδυτική κίνηση. Να διευκρινίσουμε ότι το εταιρικό ομόλογο αποτελεί δάνειο το οποίο αντλείται από τον εκδότη του δανείου (την εταιρεία) όχι μέσω της τραπεζικής διαμεσολάβησης αλλά μέσω των κεφαλαιαγορών. Τα ομόλογα επιτρέπουν στον εκδότη να χρηματοδοτήσει μακροπρόθεσμες επενδύσεις με εξωτερικά κεφάλαια. Μία εξωστρεφής εταιρεία, όπως είναι όσες παρουσιάζουμε σήμερα, έχει ανάγκες χρηματοδότησης της ανάπτυξής της, του εξοπλισμού της, συγκεκριμένων έργων και υποδομών, δημιουργίας ή βελτίωσης γραμμών παραγωγής, νέων προϊόντων και υπηρεσιών, ή ακόμα και του κεφαλαίου κίνησης.

Αξίζει να υπενθυμίσουμε ότι μέχρι και τον Ιούλιο του 2020 επτά εισηγμένες θα πρέπει να αναχρηματοδοτήσουν ομόλογα ονομαστικής αξίας 4,075 δισ. ευρώ.