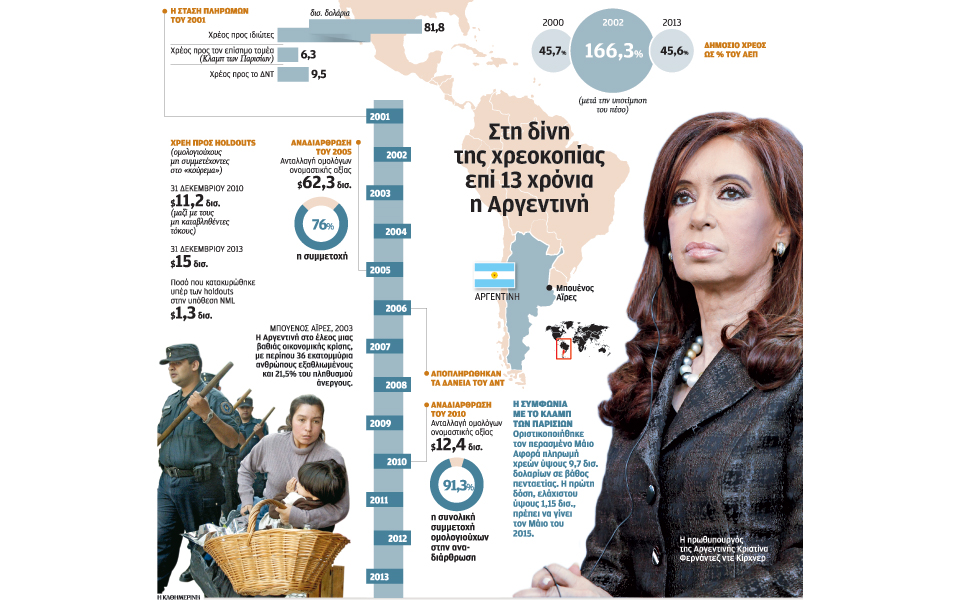

Την περασμένη Δευτέρα, για δεύτερη φορά στον 21ο αιώνα, η Αργεντινή εισήλθε σε καθεστώς -τεχνητής έστω- χρεοκοπίας. Ηταν η ημερομηνία καταβολής τόκων σε πιστωτές της χώρας που είχαν δεχθεί το «κούρεμα» των ομολόγων τους, είτε το 2005 είτε το 2010. Στις 16 Ιουνίου, το Ανώτατο Δικαστήριο των ΗΠΑ αρνήθηκε να επιδικάσει την έφεση της Αργεντινής έναντι παλαιότερης απόφασης ομοσπονδιακού δικαστή στη Νέα Υόρκη που απαγόρευε στη χώρα να πληρώσει τόκους σε αυτούς τους πιστωτές -τους «ομολογιούχους των ανταλλαγών»- χωρίς παράλληλα να καταβάλει τα χρεωστούμενα που ζητούν οι πιστωτές οι οποίοι δεν συμμετείχαν στην αναδιάρθρωση (οι επονομαζόμενοι «holdouts»).

Ο επόμενος μήνας είναι κρίσιμος. Στο πέρας του λήγει η περίοδος χάριτος εντός της οποίας το Μπουένος Αϊρες πρέπει να καταλήξει σε κάποιου είδους συμφωνία με τους holdouts. Δεδομένης της τρομακτικής έχθρας -εν πολλοίς δικαιολογημένης- της κυβέρνησης της Κριστίνα Φερνάντεζ ντε Κίρχνερ και μεγάλης μερίδας του πληθυσμού της Αργεντινής για τους επενδυτές-γύπες, των νομικών επιπλοκών της οποιασδήποτε συμφωνίας και του λίγου χρόνου που απομένει για να εξευρεθεί λύση, δεν αποκλείεται η πολύπαθη χώρα να οδηγηθεί εκ νέου επισήμως σε χρεοκοπία.

Ο Ντομίνγκο Καβάλο γνωρίζει ίσως καλύτερα απ’ οποιονδήποτε την προϊστορία του εφιάλτη χρέους των τελευταίων 13 ετών. Ηταν ο υπουργός Οικονομικών που στις αρχές της δεκαετίας του ’90 εισήγαγε την πολιτική της ισοτιμίας του 1:1 του πέσο με το δολάριο. Η πολιτική αυτή δάμασε τον υπερπληθωρισμό αλλά τελικά εγκλώβισε τη χώρα σε μία συντριπτική ύφεση, που κατά τη διάρκεια της δεύτερης θητείας του στο υπουργείο Οικονομικών οδήγησε στη στάση πληρωμών του Δεκεμβρίου του 2001, τη μεγαλύτερη πτώχευση στα χρονικά, πριν ξεπεραστεί από αυτήν της Ελλάδας.

«Η Αργεντινή πρέπει να συμμορφωθεί και να πληρώσει τους holdouts, αλλιώς αντιμετωπίζει το ενδεχόμενο απομόνωσης επί μακρόν από τις κεφαλαιαγορές» δηλώνει σήμερα στην «Κ» ο κ. Καβάλο. Αντιθέτως, όπως σημειώνει, αν συμμορφωθεί με τις αμερικανικές δικαστικές αποφάσεις «το κόστος νέου δανεισμού θα είναι πολύ χαμηλότερο». Ο βετεράνος πολιτικός, ωστόσο, εκφράζει την ανησυχία του ότι δεν θα συμβεί αυτό, καθώς οι κυβερνήσεις της κ. Φερνάντεζ ντε Κίρχνερ, αλλά και του συζύγου και προκατόχου της «έχουν υπάρξει τόσο απρόβλεπτες και έχουν κάνει τόσα πολλά λάθη που δεν υπάρχει βεβαιότητα ότι θα δράσουν ορθολογικά».

Η υπόθεση χρονολογείται από το 2003. Τη χρονιά εκείνη, ο αρχετυπικός «γύπας», το hedge fund NML Capital, θυγατρική εταιρεία της Elliott Management του δισεκατομμυριούχου Πολ Σίνγκερ, κατέθεσε 11 αγωγές κατά της Αργεντινής σε ομοσπονδιακά δικαστήρια με έδρα τη Νέα Υόρκη, για πληρωμή ομολόγων νεοϋορκέζικου Δικαίου που είχε αγοράσει σε χαμηλές τιμές στη δευτερογενή αγορά μετά τη στάση πληρωμών του 2001.

Τα δικαστήρια της Νέας Υόρκης δικαίωσαν την NML, αλλά η Αργεντινή αγνόησε επιδεικτικά τις αποφάσεις. Αντ’ αυτού, ψήφισε νόμο που απαγόρευε την πληρωμή των holdouts, κίνηση που ο κ. Καβάλο χαρακτηρίζει «ανόητη» – «δεν μπορείς με εγχώριο νόμο να ακυρώσεις τις υποχρεώσεις που απορρέουν από ξένο Δίκαιο». Οπως σημειώνει, αυτό που έπρεπε τότε να κάνει η κυβέρνηση ήταν να μεταφέρει τα ομόλογα, με τη συναίνεση των πρόθυμων ομολογιούχων, στο εθνικό Δίκαιο, μέσω ρητρών συναινετικής εξόδου (exit consent clauses) – αποκόπτοντας έτσι τη δυνατότητα προσφυγής των holdouts σε ξένα δικαστήρια.

Μετά τις προσφορές ανταλλαγής του 2005 και του 2010, οι κάτοχοι του 91,3% των ομολόγων σε ιδιωτικά χέρια στα οποία υπήρξε στάση πληρωμών -ονομαστικής αξίας 81,8 δισ. δολαρίων- είχαν δεχθεί να λάβουν νέα ομόλογα, «κουρεμένα» κατά 70% σε επίπεδο καθαρής τρέχουσας αξίας (και με ρήτρες ανάπτυξης που αποδείχθηκαν ιδιαίτερα γενναιόδωρες σε βάθος χρόνου). Η Αργεντινή εξυπηρετούσε κανονικά τις υποχρεώσεις της προς τους «ομολογιούχους των ανταλλαγών», ενώ το 2006 -με σημαντική καθυστέρηση- εξόφλησε τα χρέη της, ύψους 9,5 δισ. δολ., προς το ΔΝΤ. Οι holdouts, με επικεφαλής τη NML, επιδόθηκαν σε ένα διεθνές νομικό κυνήγι περιουσιακών στοιχείων της Αργεντινής, επιδιώκοντας την κατάσχεσή τους προς κάλυψη των υποχρεώσεων της χώρας απέναντί τους.

«Δεν συμφέρει κανέναν νέα στάση πληρωμών»

Παρά τον δεύτερο γύρο της αναδιάρθρωσης, τα βάσανα της Αργεντινής δεν έληξαν. Κατ’ αρχάς, εκκρεμούσε το χρέος προς τις χώρες που ανήκουν στο Κλαμπ των Παρισίων. Η συγκεκριμένη διαπραγμάτευση είχε βαλτώσει μεταξύ άλλων λόγω της μη εμπλοκής του ΔΝΤ στην επιτήρηση της αργεντίνικης οικονομίας, μετά τη ρήξη στις σχέσεις Ταμείου-Μπουένος Αϊρες λίγο πριν από τη στάση πληρωμών. Ολοκληρώθηκε τελικά τον περασμένο Μάιο, με συμφωνία βάσει της οποίας η Αργεντινή θα πληρώσει στις χώρες-πιστωτές 9,7 δισ. δολάρια σε βάθος πενταετίας (τα πρώτα 1,15 δισ. πρέπει να έχουν καταβληθεί ώς τον επόμενο Μάιο).

Το πιο πιεστικό πρόβλημα, όμως, ήταν οι holdouts. Στις αρχές του 2012, ο ομοσπονδιακός δικαστής Τόμας Γκριέσα της Νέας Υόρκης έκρινε ότι δεν μπορεί η Αργεντινή να συνεχίσει να πληρώνει τους «ομολογιούχους των ανταλλαγών» αν δεν πλήρωνε και όσους δεν συμμετείχαν στην αναδιάρθρωση. Η ετυμηγορία βασίστηκε στη ρήτρα pari passu (ίσης αντιμετώπισης των ομολογιούχων) που συμπεριλαμβανόταν στα συμβόλαια των ομολόγων. Σε νέα απόφαση τον Νοέμβριο του ιδίου έτους, ο δικαστής Γκριέσα όρισε ότι για να ικανοποιηθούν οι όροι του pari passu, η Αργεντινή έπρεπε να πληρώσει το πλήρες ποσό που απαιτούσαν τα hedge funds (1,33 δισ. δολάρια συν τόκους). Τον ίδιο μήνα, η NML πέτυχε με δικαστική εντολή την απαγόρευση απόπλου εκπαιδευτικού ιστιοφόρου του αργεντίνικου ναυτικού από λιμάνι της Γκάνας (το Μπουένος Αϊρες προσέφυγε στον ΟΗΕ και δικαιώθηκε).

Για τον Μάριο Μπλέχερ, επικεφαλής της κεντρικής τράπεζας της Αργεντινής για πέντε τρικυμιώδεις μήνες στο πρώτο μισό του 2002, οι αποφάσεις των αμερικανικών δικαστηρίων «δεν βγάζουν νόημα». Οπως εξηγεί στην «Κ» o Αργεντινός οικονομολόγος, με μακρά θητεία στο ΔΝΤ, «Η έννοια του pari passu αφορά όμοιους πιστωτές. Εδώ μιλάμε για δύο πολύ διαφορετικές κατηγορίες πιστωτών. Επιπλέον, ένας επενδυτής ανταμείβεται για τον κίνδυνο χώρας με υψηλότερα επιτόκια. Αρα δεν μπορεί να διαμαρτύρεται όταν ο κίνδυνος είναι ορατός».

Το Ανώτατο Δικαστήριο των ΗΠΑ δεν αρνήθηκε απλά να εξετάσει την έφεση της Αργεντινής· σε δεύτερη απόφασή του, με πλειοψηφία 7-1, έκρινε ότι η NML έχει το δικαίωμα να αναζητήσει περιουσιακά στοιχεία της χώρας προς κατάσχεση εκτός των ΗΠΑ. Σημειώνεται ότι τον Ιούλιο του 2011, το Δεύτερο Ομοσπονδιακό Εφετείο των ΗΠΑ είχε αναιρέσει πιο χαμηλόβαθμη απόφαση σύμφωνα με την οποία η NML μπορούσε να αναζητήσει περιουσιακά στοιχεία της Αργεντινής και εντός των ΗΠΑ. Η συγκεκριμένη απόφαση, όπως έχει γράψει ο Τζ. Φ. Χόρνμπεκ της Υπηρεσίας Ερευνών του Αμερικανικού Κογκρέσου, ακολούθησε σε σημαντικό βαθμό το σκεπτικό του amicus curiae που κατέθεσε η αμερικανική κυβέρνηση, τονίζοντας ότι η παραβίαση της ασυλίας περιουσιακών στοιχείων ξένων κρατών που βρίσκονται στην αμερικανική επικράτεια θα οδηγούσε σε μαζική εκροή δολαριακών αποθεματικών από τις ΗΠΑ, με σοβαρές συνέπειες για την αμερικανική και τη διεθνή οικονομία.

Οι επόμενες εβδομάδες

Μετά τις αποφάσεις του Ανωτάτου Δικαστηρίου πάντως, οι επιλογές της κ. Φερνάντεζ ντε Κίρχνερ είναι πλέον περιορισμένες. Θεωρητικά, θα μπορούσε να επιχειρήσει να καταβάλει τους τόκους που χρωστά στους «ομολογιούχους των ανταλλαγών» μέσω συστημάτων πληρωμής που παρακάμπτουν τις ΗΠΑ (κάτι που την συμβούλευσαν οι Αμερικανοί δικηγόροι της στην Cleary Gottlieb Steen & Hamilton). Αλλά μάλλον δεν προλαβαίνει να οργανώσει κάτι τέτοιο, ούτε είναι σαφές ότι θα τύγχανε της αποδοχής των ομολογιούχων. Αν ενδώσει, ωστόσο, πέρα από το πολιτικό κόστος, ενδέχεται να αντιμετωπίσει μια χιονοστιβάδα νέων αγωγών, τόσο από άλλους holdouts (οι απαιτήσεις, σύμφωνα με το Μπουένος Αϊρες, μπορούν να φτάσουν τα 15 δισ. δολάρια, ενώ τα αποθεματικά της κεντρικής τράπεζας είναι περίπου 28 δισ.), αλλά και από τους ομολογιούχους που είχαν συμμετάσχει στις αναδιαρθρώσεις.

Η διάταξη RUFO (Rights Upon Future Offerings) που συμπεριλήφθηκε στις ανταλλαγές του 2005 και του 2010, που λήγει στις 31 Δεκεμβρίου 2014, δίνει δικαίωμα σε όσους ομολογιούχους δέχθηκαν την ανταλλαγή να διεκδικήσουν και για τους ίδιους οποιαδήποτε προσφορά γίνει σε άλλους πιστωτές της Αργεντινής, η οποία θα είναι καλύτερη από αυτήν που εκείνοι αποδέχθηκαν. Ωστόσο αν η NML ισχυρίζεται ότι η αποζημίωση των hedge funds γίνει για λόγους συμμόρφωσης με δικαστική απόφαση, τότε η RUFO δεν ενεργοποιείται.

Ο κ. Μπλέχερ είναι αισιόδοξος ότι θα υπάρξει συμφωνία πριν από το τέλος Ιουλίου. «Κανείς δεν έχει συμφέρον να οδηγηθεί ξανά η Αργεντινή σε χρεοκοπία. Επιπλέον, είναι γνωστό ότι τα funds ήδη αγοράζουν μετοχές και ομόλογα Αργεντινής, με την προσδοκία μεγάλων κερδών όταν καταλήξουν σε συμφωνία». Ισως για πρώτη φορά έπειτα από δέκα και πλέον χρόνια, το κίνητρο του κέρδους να οδηγήσει την Αργεντινή και τους «γύπες» σε σύγκλιση αντί για σύγκρουση.

Η αναγκαιότητα μηχανισμού διάσωσης

Η νέα κρίση της Αργεντινής, όπως και το PSI της Ελλάδας το 2012, έχουν αναθερμάνει τη συζήτηση για έναν επίσημο μηχανισμό αναδιάρθρωσης κρατικού χρέους, για να αποφευχθούν μακροσκελείς νομικές αντιπαραθέσεις που δεν επιτρέπουν σε υπερχρεωμένες χώρες να κάνουν μια νέα αρχή. Στις αρχές της περασμένης δεκαετίας, ενώ η Αργεντινή πλησίαζε την άβυσσο της χρεοκοπίας, η Αν Κρούγκερ, αναπληρώτρια γενική διευθύντρια του ΔΝΤ, προωθούσε ενεργά την ιδέα.

Η συζήτηση αυτή δεν προχώρησε, κυρίως λόγω πιέσεων του τραπεζικού λόμπι στην κυβέρνηση Μπους. Στην Ευρωζώνη, ωστόσο, μετά το ελληνικό δράμα, έχουν αρχίσει να κυκλοφορούν ξανά ενδιαφέρουσες προτάσεις για έναν τέτοιο μηχανισμό, με πιο ολοκληρωμένη αυτή τριών Γερμανών οικονομολόγων του Κέντρου Ευρωπαϊκών Οικονομικών Ερευνών στο Μάνχαϊμ (Κλέμενς Φουστ, Φρίντριχ Χάινεμαν, Κρίστοφ Σρέντερ, «A viable insolvency procedure for sovereigns in the euro area», Μάιος 2014).

Οι τρεις οικονομολόγοι χαρακτηρίζουν την έλλειψη ενός τέτοιου μηχανισμού «τη μία σοβαρή ατέλεια» του προγράμματος μεταρρύθμισης της διακυβέρνησης της Ευρωζώνης που ενεργοποιήθηκε εξαιτίας της κρίσης. Αναφέρονται σε μία «προσεκτική προσέγγιση», που αποφεύγει «ξαφνικά μέτρα που θα μπορούσαν να αποσταθεροποιήσουν την τρέχουσα, εύθραυστη κατάσταση», αλλά εκμεταλλεύεται την ατμόσφαιρα της κρίσης για να προωθήσει αλλαγές που δεν θα γίνονταν αποδεκτές σε πιο φυσιολογικούς καιρούς.