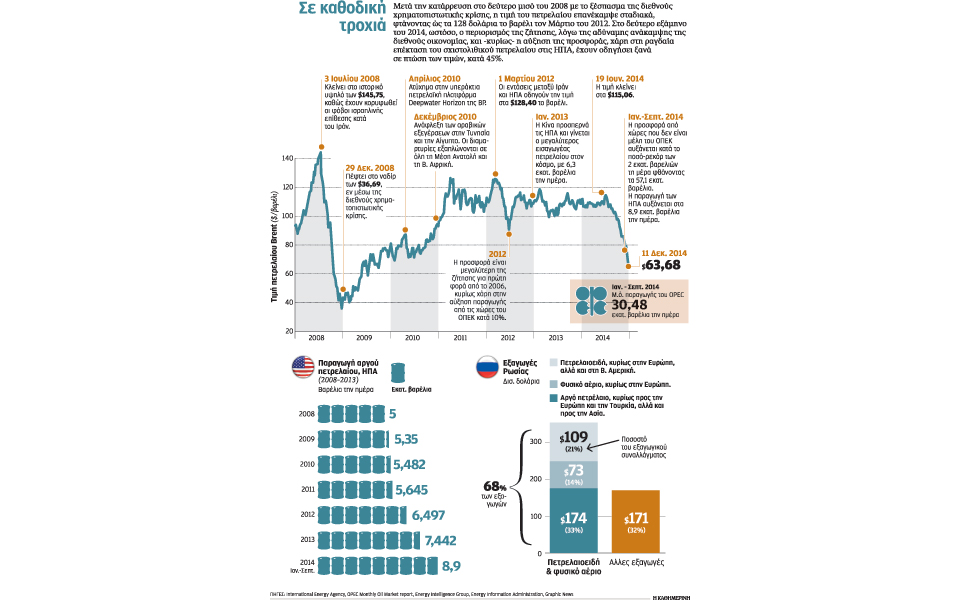

Τι συμβαίνει με τo πετρέλαιο; Την περασμένη Πέμπτη, η τιμή του αργού πετρελαίου τύπου Brent έκλεισε σε χαμηλό πέντε ετών, κάτω από τα 64 δολάρια το βαρέλι. Την Παρασκευή, με βάση τις νέες εκτιμήσεις για τη ζήτηση το 2015 (βλέπε άρθρο παρακάτω), μειώθηκε περαιτέρω. Από τον περασμένο Ιούνιο, όταν είχε φτάσει τα 116 δολάρια, η τιμή του Brent έχει μειωθεί κατά περισσότερο από 45%. Πρόκειται για ένα σεισμό στην παγκόσμια οικονομία, η μετακίνηση των τεκτονικών πλακών της οποίας ευνοεί τους καταναλωτές και τη συνολική ζήτηση, την ίδια ώρα που δημιουργεί σοβαρά προβλήματα σε πετρελαιοπαραγωγούς χώρες, με κυριότερη τη Ρωσία.

Η Διεθνής Υπηρεσία Ενέργειας (International Energy Agency ή ΙΕΑ) τον Οκτώβριο μείωσε την πρόβλεψή της για τη μέση ημερήσια κατανάλωση πετρελαίου το 2014 κατά 200.000 βαρέλια σε σύγκριση με τον προηγούμενο μήνα, σε 92,4 εκατ. βαρέλια την ημέρα.

Ο λόγος ήταν η βραδύτερη του αναμενομένου ανάκαμψη της παγκόσμιας οικονομίας – το ΔΝΤ έχει αναθεωρήσει την πρόβλεψή του για την παγκόσμια ανάπτυξη τρεις φορές φέτος. Η IEA προβλέπει αύξηση της ζήτησης για το 2014 κατά μόλις 700.000 βαρέλια την ημέρα (η πρόβλεψη του ΟΠΕΚ είναι υψηλότερη, στα 1,1 εκατ. βαρέλια).

Ο βασικός λόγος για την πτώση των τιμών του πετρελαίου, ωστόσο, δεν είναι η μειωμένη ζήτηση, αλλά η θεαματική αύξηση της προσφοράς.

Σύμφωνα με στοιχεία εννεαμήνου της IEA, η συνολική ημερήσια προσφορά ήταν 2,8 εκατ. βαρέλια υψηλότερη από τα επίπεδα του 2013. Η άνοδος αυτή οφείλεται τόσο στην αυξημένη παραγωγή των κρατών-μελών του ΟΠΕΚ όσο και των –κατά τα 3/4– χωρών-παραγωγών που δεν ανήκουν στον Οργανισμό. Η σημαντικότερη εξ αυτών στην παρούσα συγκυρία είναι οι Ηνωμένες Πολιτείες, όπου η επανάσταση των σχιστολιθικών υδρογονανθράκων, αφού έγινε ο κινητήριος μοχλός της αναγέννησης της αμερικανικής βιομηχανίας, φιλοδοξεί τώρα να αναδιατάξει ριζικά τον διεθνή ενεργειακό χάρτη.

Η ταχύτατη εξάπλωση της μεθόδου της υδραυλικής ρωγμάτωσης (fracking) σε πολιτείες όπως το Τέξας, η Βόρεια Ντακότα και η Πενσιλβάνια –με πολλές ακόμη έτοιμες να ακολουθήσουν στο ίδιο μονοπάτι– αλλάζει τους όρους του παιχνιδιού στη διεθνή αγορά πετρελαίου.

Από 0,5% της παγκόσμιας παραγωγής το 2008, η αμερικανική βιομηχανία σχιστολιθικού πετρελαίου έχει φτάσει σήμερα να καλύπτει το 3,7%, με τη συνολική αμερικανική παραγωγή να αυξάνεται κατά σχεδόν 4 εκατ. βαρέλια την ημέρα, ή 78%, την ίδια περίοδο.

Οι ΗΠΑ είναι σήμερα η τρίτη μεγαλύτερη πετρελαιοπαραγωγός χώρα στον κόσμο.

Σε αντίθεση με τις παραδοσιακές μεθόδους παραγωγής, η υδραυλική ρωγμάτωση είναι πολύ ταχύτερη και πιο ευέλικτη. Αυτό δίνει τη δυνατότητα στις ΗΠΑ να παρεμβαίνουν στην αγορά, αυξάνοντας την παραγωγή και συγκρατώντας την αύξηση των τιμών. Το κόστος του πετρελαίου, με άλλα λόγια, δεν θα είναι πλέον όμηρος των αποφάσεων του ΟΠΕΚ.

Διλήμματα και αποκλίσεις

Το νέο καθεστώς έχει θέσει τον ΟΠΕΚ προ δυσεπίλυτων διλημμάτων. Η παραδοσιακή στρατηγική των μελών του καρτέλ, όταν μειώνονταν οι τιμές του πετρελαίου, ήταν ο περιορισμός της παραγωγής, ο οποίος επέφερε αύξηση της τιμής. Μία τέτοια προσέγγιση, με τα βραχυπρόθεσμα οφέλη που υπόσχεται, θα βοηθούσε ιδιαίτερα χώρες όπως η Βενεζουέλα, που βρίσκονται στα πρόθυρα αδυναμίας εξυπηρέτησης του χρέους τους.

Για δεκαετίες, παρά τους κατά καιρούς λαθρεπιβάτες που κρατούσαν την παραγωγή τους αυξημένη και ωφελούνταν ακόμα περισσότερο από τη μείωση παραγωγής των υπολοίπων, η στρατηγική αυτή πετύχαινε το σκοπό της. Σήμερα, εν μέρει εξαιτίας της εξάπλωσης της παραγωγής σχιστολιθικού πετρελαίου στις ΗΠΑ, οι προτεραιότητες σημαντικών μελών του ΟΠΕΚ αποκλίνουν, με αποτέλεσμα η αποτελεσματικότητα του καρτέλ να υπονομεύεται.

Ειδικότερα, το διαχρονικά σημαντικότερο μέλος του Οργανισμού, η Σαουδική Αραβία, γνωρίζοντας ότι η άντληση πετρελαίου από σχιστόλιθο είναι υψηλού κόστους, διατηρεί την παραγωγή ανεβασμένη. Το στοίχημα των Σαουδαράβων είναι ότι η παραμονή της τιμής στα τρέχοντα χαμηλά επίπεδα για παρατεταμένο διάστημα θα οδηγήσει πολλούς από τους παραγωγούς σχιστολιθικού πετρελαίου στις ΗΠΑ στην πτώχευση.

«Οι Σαουδάραβες θέλουν να διατηρήσουν το μερίδιο της αγοράς που έχουν στις ΗΠΑ και να προστατεύσουν τις επενδύσεις τους σε αμερικανικά διυλιστήρια», εξηγεί στην «Κ» ο Τσαρλς Εμπιντζερ, ειδικός σε θέματα ενέργειας του ινστιτούτου Brookings (το μερίδιο αυτό, εκτός από την εγχώρια παραγωγή, απειλείται και από εισαγωγές από την καναδική άμμο πίσσας). «Παρακολουθούν με χαρά τη Ρωσία και το Ιράν να υποφέρουν από τις χαμηλές τιμές. Με τα τεράστια οικονομικά αποθεματικά που έχουν, μπορούν να παίξουν αυτό το παιχνίδι της γάτας και του ποντικιού με τους Αμερικανούς παραγωγούς σχιστολιθικού πετρελαίου καλύτερα από ό,τι μπορούν οι Αμερικανοί να το παίξουν». Παρότι ο Εμπιντζερ θεωρεί ότι μακροπρόθεσμα οι κινήσεις αυτές της Σαουδικής Αραβίας δεν θα έχουν καμία ουσιαστική επίδραση στον αμερικανικό κλάδο του σχιστολιθικού πετρελαίου, «βραχυπρόθεσμα μπορεί να δούμε την τιμή να πέφτει στα 40-45 δολάρια».

Η επανάσταση του σχιστόλιθου

Η βιομηχανία του σχιστολιθικού πετρελαίου στις ΗΠΑ εξελίσσεται ταχύτατα. Δοκιμάζονται συνεχώς νέες μέθοδοι που μειώνουν το κόστος εξόρυξης και αυξάνουν την ποσότητα πετρελαίου που μπορεί να αντληθεί από τα πετρώματα. Σύμφωνα με την IHS, μια εταιρεία αναλύσεων, το μέσο κόστος εξόρυξης σχιστολιθικού πετρελαίου στις ΗΠΑ μειώθηκε κατά τον τελευταίο χρόνο από 70 σε 57 δολάρια το βαρέλι. Καθώς αυτή η διαδικασία θα συνεχίζεται, η δυνατότητα της Σαουδικής Αραβίας να θέτει τους Αμερικανούς παραγωγούς εκτός αγοράς θα περιορίζεται.

Βραχυπρόθεσμα, όμως, όπως σημειώνει το Economist, αναμένονται σημαντικοί κλυδωνισμοί στην αμερικανική αγορά. Σύμφωνα με εκτιμήσεις αναλυτών που παραθέτει σε άρθρο του, αν η διεθνής τιμή σταθεροποιηθεί γύρω στα 70 δολάρια το βαρέλι, οι επενδύσεις στον κλάδο του σχιστολιθικού πετρελαίου θα μειωθούν κατά 20% και η αύξηση της παραγωγής στις ΗΠΑ θα περιοριστεί στο 10% σε ετήσια βάση. Αν η τιμή πέσει στα 60 δολάρια, οι επενδύσεις εκτιμάται ότι θα κατρακυλήσουν στο μισό από το σημερινό τους επίπεδο και η αύξηση της παραγωγής θα μηδενιστεί.

Το περιοδικό αναδεικνύει τους αδύναμους ισολογισμούς πολλών εταιρειών του κλάδου. Οπως αναφέρει, το συνολικό χρέος των εταιρειών εξόρυξης και παραγωγής στις ΗΠΑ έχει πενταπλασιαστεί την τελευταία δεκαετία, φτάνοντας τα 260 δισεκατομμύρια δολάρια. Το 2013, περισσότερες από μία στις τέσσερις επενδύσεις σε νέα πηγάδια έγιναν από υπερχρεωμένες εταιρείες (με χρέη υπερτριπλάσια των ακαθάριστων λειτουργικών κερδών τους). Πολλές από αυτές τις εταιρείες δεν θα αντέξουν τον σαουδαραβικό πόλεμο τιμών για πολύ.

Οι κερδισμένοι και οι χαμένοι της μεγάλης πτώσης

Την περασμένη Πέμπτη, η κεντρική τράπεζα της Νορβηγίας μείωσε απροσδόκητα το βασικό της επιτόκιο στο 1,25% – επίπεδο στο οποίο είχε να βρεθεί από το 2009, στο αποκορύφωμα της διεθνούς ύφεσης. Ο διοικητής της μίλησε για την αξιοσημείωτη εξασθένηση της νορβηγικής οικονομίας ως αποτέλεσμα της παρατεταμένης πτώσης της τιμής του πετρελαίου.

Η Σαουδική Αραβία, με αποθεματικά ξένου συναλλάγματος 900 δισ. δολάρια και με κόστος παραγωγής 5-6 δολάρια ανά βαρέλι –το χαμηλότερο στον κόσμο– είναι σε ιδιαίτερα καλή θέση για να αντέξει το κόστος της μακράς παραμονής της τιμής σε χαμηλά επίπεδα, παρότι το πετρέλαιο αποτελεί το 85% του εξαγωγικού της συναλλάγματος. Για τις υπόλοιπες χώρες των οποίων οι οικονομίες βασίζονται σε σημαντικό βαθμό στις εξαγωγές πετρελαίου, οι συνέπειες της ραγδαίας καθοδικής πορείας της τιμής αποτελούν, στην καλύτερη περίπτωση, καταλύτες ύφεσης και, στη χειρότερη, υπαρξιακή απειλή για την οικονομία.

Το μέρος όπου οι γεωπολιτικές συνέπειες του νέου καθεστώτος στην αγορά πετρελαίου ενδέχεται να αποδειχθούν κρίσιμες είναι το βασίλειο του Βλαντιμίρ Πούτιν. Την πρώτη μέρα του Δεκεμβρίου, το ρούβλι έχασε 6% της αξίας του έναντι του δολαρίου. Ηταν η μεγαλύτερη ημερήσια πτώση του από το 1998, όταν η Ρωσία κήρυξε στάση πληρωμών και υποτίμησε το νόμισμά της. Η πτώση της τιμής του πετρελαίου είναι ένα τεράστιο πλήγμα για μία χώρα όπου το 68% των εξαγωγικών εσόδων της προήλθε το 2013 από τις εξαγωγές υδρογονανθράκων.

Τα αποθεματικά ξένου συναλλάγματος της Ρωσίας είναι κάθε άλλο παρά αμελητέα – φτάνουν τα 370 δισ. δολάρια, σύμφωνα με τα στοιχεία της ρωσικής κεντρικής τράπεζας. Συνεπώς δεν προβλέπεται επανάληψη της χρεοκοπίας του 1998. Ωστόσο, υπολογίζεται (σύμφωνα με το Economist) ότι η ρωσική οικονομία χρειάζεται οι τιμές του αργού να παραμείνουν πάνω από το 90 δολάρια το βαρέλι για να αποφύγει την ύφεση. Αν οι τάσεις του τελευταίου εξαμήνου δεν αντιστραφούν, η εκροή κεφαλαίων θα επιταχυνθεί και είναι ορατό το ενδεχόμενο μιας αλυσιδωτής αντίδρασης πτωχεύσεων μεγάλων επιχειρήσεων και τραπεζών, που ενδέχεται να φέρει τον Πούτιν σε εξαιρετικά δύσκολη θέση.

Η Βενεζουέλα βρίσκεται σε ακόμα πιο κρίσιμη κατάσταση. Το 95% των εξαγωγικών της εσόδων προέρχεται από το πετρέλαιο. Για να καλύψει τις ανάγκες του προϋπολογισμού της, η Βενεζουέλα χρειάζεται τη διεθνή τιμή του πετρελαίου να παραμείνει πάνω από τα 100 δολάρια. Οπως μετέδιδαν την Πέμπτη τα διεθνή πρακτορεία, το κόστος της εξασφάλισης έναντι ενός πιστωτικού γεγονότος στη χώρα μέσα στην επόμενη πενταετία αναρριχήθηκε στο 59%, επίπεδο που συνεπάγεται πιθανότητα κρατικής χρεοκοπίας 93% – τη μεγαλύτερη στον κόσμο.

Ευτυχείς εισαγωγείς

Στις Ηνωμένες Πολιτείες, από την άλλη, δεύτερη στην παγκόσμια κατάταξη κατανάλωσης ενέργειας πίσω από την Κίνα, όπου ο μέσος οδηγός δαπανά 3.000 δολάρια τον χρόνο για βενζίνη, υπάρχουν στοιχεία ότι η πτώση της τιμής του πετρελαίου ήδη λειτουργεί τονωτικά. Οι λιανικές πωλήσεις τον Νοέμβριο ήταν αυξημένες κατά 0,7% σε σχέση με τον Οκτώβριο και κατά 5,1% σε σχέση με τον προηγούμενο Νοέμβριο.

Οπως σημειώνει το Economist, μία μείωση της διεθνούς τιμής κατά 40 δολάρια ισοδυναμεί με μεταβίβαση 1,3 τρισ. δολαρίων από τους παραγωγούς στους καταναλωτές πετρελαίου. Σύμφωνα με την JP Morgan, η μείωση των τιμών του πετρελαίου θα αυξήσει την παγκόσμια ανάπτυξη κατά 0,7% τα επόμενα δύο τρίμηνα. Οι αναλυτές του ΔΝΤ προβλέπουν ότι θα οδηγήσει σε ενίσχυση του ΑΕΠ των ανεπτυγμένων χωρών κατά 0,8% το 2015.

Η πτώση των τιμών του πετρελαίου βοηθά επίσης τις κεντρικές τράπεζες να διατηρήσουν υπό έλεγχο τον πληθωρισμό. Ωστόσο, στις παρούσες συνθήκες, υπάρχουν δύο σημαντικές εξαιρέσεις στον κανόνα αυτό: η Ευρωζώνη και η Ιαπωνία. Η μεν πρώτη βρίσκεται στο χείλος του αποπληθωρισμού, η δε δεύτερη προσπαθεί εδώ και μία εικοσαετία περίπου να ξεφύγει από τα νύχια του – ακόμα και η στρατηγική «σοκ και δέους» του πρωθυπουργού της, γνωστή ως Abenomics, μοιάζει και αυτή, ύστερα από μία ελπιδοφόρο αρχή, να βαλτώνει.

Οπως σημείωνε την περασμένη εβδομάδα στη Wall Street Journal ο Ντέιβιντ Γουέσελ, διευθυντής του Hutchins Center for Fiscal and Monetary Policy, οι χαμηλές τιμές του πετρελαίου «μειώνουν τον ονομαστικό πληθωρισμό σε μια περίοδο που οι κεντρικές τράπεζες, ιδιαίτερα η Τράπεζα της Ιαπωνίας και η Ευρωπαϊκή Κεντρική Τράπεζα, παλεύουν για να αυξήσουν τους υποκείμενους δείκτες πληθωρισμού στις οικονομίες τους και να αποτρέψουν τις πληθωριστικές προσδοκίες του κοινού και των επενδυτών από το να πέσουν. (…) Παρότι οι κεντρικοί τραπεζίτες κοιτούν πέρα από τις υψηλής μεταβλητότητας τιμές των ειδών διατροφής και της ενέργειας για να εκτιμήσουν τον υποκείμενο δείκτη πληθωρισμού, γνωρίζουν ότι οι καταναλωτές δεν κάνουν το ίδιο».