Οι προσπάθειες ανάκτησης της πλήρoυς πρόσβασης στις αγορές που έχει κάνει η Ελλάδα, με την έκδοση 5ετούς ομολόγου στα τέλη Ιανουαρίου και την έκδοση νέου 10ετούς ομολόγου την περασμένη εβδομάδα –την πρώτη έπειτα από εννέα χρόνια– αποτελούν θετικά βήματα για τη χώρα, ωστόσο αποδεικνύουν πόσο δύσκολος παραμένει ο δρόμος επιστροφής στην κανονικότητα.

Το υψηλό τίμημα που αναγκάστηκε να καταβάλει η Ελλάδα –υπερδιπλάσιο από αυτό της Κύπρου και της Πορτογαλίας για την περίπτωση του 10ετούς όπου το επιτόκιο διαμορφώθηκε στο 3,90%, και έως και δεκαέξι φορές υψηλότερο σε σχέση με αυτό της Ισπανίας στην περίπτωση του 5ετούς (3,6%)– για να μπορέσει να προσελκύσει «καλής ποιότητας» επενδυτές, καταδεικνύει πως η πλήρης επιστροφή της Ελλάδας στις αγορές δεν αναμένεται να είναι ένα εύκολο εγχείρημα.

Σε αυτό, τον κύριο λόγο έχει η απόσταση της χώρας ακόμα από την κατηγορία του «επενδυτικού βαθμού», μία αξιολόγηση η οποία αποτελεί οδηγό και «προαπαιτούμενο» για τα μακροπρόθεσμα χαρτοφυλάκια, τους real money επενδυτές, οι οποίοι αντίθετα με τα hedge funds δεν τείνουν να πωλούν τις θέσεις τους στην παραμικρή αναταραχή των αγορών, καθώς έχουν μακροπρόθεσμο ορίζοντα.

Οπως επισημαίνουν οι οικονομολόγοι, το κόστος δανεισμού μιας χώρας συναρτάται άμεσα με την πιστοληπτική ικανότητά της, δηλαδή την αξιοπιστία της, όπως αυτή βαθμολογείται από τους διεθνείς οίκους. Γι’ αυτό και οι δύο εκδόσεις στις οποίες προχώρησε η Ελλάδα είχαν συμβολικό χαρακτήρα και δεν είχαν στόχο την άντληση χρηματοδότησης. Αν και με αυτές τις κινήσεις ο ΟΔΔΗΧ, με τα 5 δισ. ευρώ που έχει αντλήσει συνολικά, έχει συγκεντρώσει ήδη περίπου το 71% του συνολικού στόχου για το 2019 (7 δισ. ευρώ) «καλλωπίζοντας» και τον δείκτη υπερκάλυψης, το μικρό ποσό των εκδόσεων υπογραμμίζει την αδυναμία άντλησης κεφαλαίων με «λογικά» επιτόκια.

Το γεγονός ότι η Ελλάδα δεν βρίσκεται στην κατηγορία της «επενδυτικής βαθμίδας» επιβαρύνει τις αποδόσεις των ομολόγων της και τις καθιστά ευμετάβλητες, επηρεαζόμενες σημαντικά από οποιοδήποτε εξωτερικό ή εσωτερικό σοκ. Τραπεζικές πηγές επισημαίνουν πως η έκδοση του 10ετούς δεν ήταν καθόλου εύκολη, καθώς η Ελλάδα (όπως και άλλες χώρες που είναι εκτός «επενδυτικής βαθμίδας») δεν βρίσκεται στις στρατηγικές των μεγάλων επενδυτικών funds («investment grade funds») και των ασφαλιστικών εταιρειών, λόγω των σημαντικών περιορισμών που έχουν στο να αγοράζουν χαμηλής αξιολόγησης χρέος, και όταν το κάνουν γίνεται κατά παρέκκλιση.

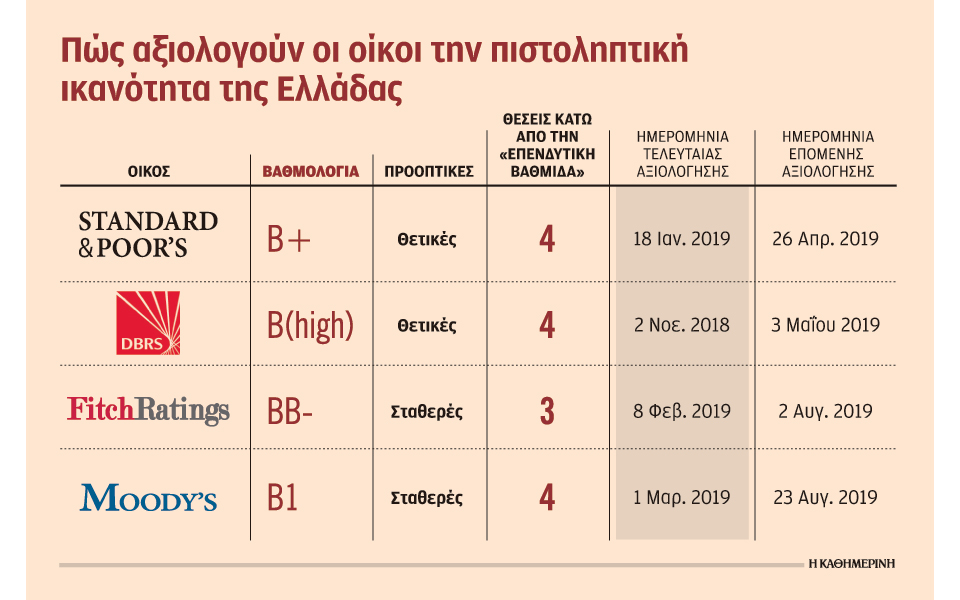

Υπενθυμίζεται πως η Moody’s, η S&P και η DBRS βαθμολογούν την Ελλάδα τέσσερα σκαλοπάτια κάτω από την «επενδυτική βαθμίδα» και η Fitch τρία.

Οπως επισημαίνουν αναλυτές και στελέχη των οίκων αξιολόγησης στην «Κ», η επιστροφή της Ελλάδας στην κατηγορία του «επενδυτικού βαθμού» θα είναι μια μακρά διαδικασία, ενώ θέτουν δύο βασικά «προαπαιτούμενα» για την επίτευξη αυτού του στόχου.

Το ένα έχει να κάνει με την πορεία του χρέους, η οποία θα πρέπει να είναι σταθερά πτωτική σε συνδυασμό με την ενίσχυση της ανάκαμψης της οικονομίας, και το άλλο αφορά τον τραπεζικό κλάδο ο οποίος θα πρέπει να δείξει σημαντικά σημάδια βελτίωσης. Κλειδιά αποτελούν επίσης η συνέχιση των μεταρρυθμίσεων και η απόλυτη τήρηση της μεταμνημονιακής συμφωνίας με τους θεσμούς. Ολα αυτά δείχνουν πως δύσκολα θα μπορέσει η χώρα να βρεθεί στο «βάθρο» του investment grade μέσα στην επόμενη διετία.

Οπως σημειώνει στην «Κ» ο επικεφαλής αξιολογήσεων της Fitch για την Ελλάδα, Μισέλ Ναπολιτάνο, αν και δεν υπάρχουν γενικότερα όροι που καθορίζουν την αναβάθμιση μιας χώρας σε «επενδυτική βαθμίδα», ωστόσο για την Ελλάδα, ιδανικά, θα πρέπει να υπάρξει σημαντική μείωση του δημόσιου χρέους και σημαντική βελτίωση στην ποιότητα ενεργητικού των ελληνικών τραπεζών. Για την Fitch, η επίτευξη περαιτέρω πρωτογενών πλεονασμάτων και περισσότερες «αποδείξεις» ότι η ανάκαμψη είναι διατηρήσιμη, θα ενισχύσει την άποψή της ότι το χρέος βρίσκεται σε σταθερή πτωτική πορεία.

Αλλοι παράγοντες που θα μπορούσαν να οδηγήσουν σε αναβαθμίσεις είναι ένα ιστορικό συνέχισης της οικονομικής και δημοσιονομικής πολιτικής σε συνδυασμό με ένα σταθερό πολιτικό περιβάλλον και το χαμηλότερο ρίσκο του τραπεζικού τομέα στον κρατικό ισολογισμό.

Πώς θα αυξηθούν οι πιθανότητες αναβάθμισης της χώρας

Για την BofA Merrill Lynch και τον επικεφαλής επενδύσεων συναλλάγματος στην Ευρώπη, Αθανάσιο Βαμβακίδη, το «κτίσιμο» μιας τακτικής πρόσβασης στην αγορά θα αυξήσει τις πιθανότητες αναβάθμισης των αξιολογήσεων της χώρας, διευρύνοντας έτσι την επενδυτική βάση και στέλνοντας θετικά μηνύματα στον δρόμο προς την επενδυτική βαθμίδα.

Η κατάκτηση ωστόσο αυτής της αξιολόγησης είναι μια μακροπρόθεσμη προοπτική, αλλά η πρόοδος προς αυτή την κατεύθυνση θα αυξήσει την πιθανότητα τα ελληνικά ομόλογα να γίνουν επιλέξιμα και πάλι στις πράξεις χρηματοδότησης της ΕΚΤ. Η διαδικασία αναβάθμισης της Ελλάδας σε επενδυτική βαθμίδα θα πάρει αρκετά χρόνια, όπως επισημαίνει στην «Κ» η κ. Νίκολα Τζέιμς, επικεφαλής αξιολογήσεων της DBRS.

Ο οίκος θέτει θετικές προοπτικές στη χώρα, οι οποίες θα μπορούσαν να οδηγήσουν στην κατηγορία του ΒΒ, ένα επίπεδο κάτω του επενδυτικού βαθμού, ωστόσο για να συμβεί αυτό θα πρέπει να υπάρξει διατήρηση της μεταρρυθμιστικής προσπάθειας, τήρηση της συμφωνίας ενισχυμένης εποπτείας και συνεχής πρόσβαση στις αγορές. Για να οδηγηθεί η κλίμακα αξιολόγησης σε επενδυτικό βαθμό, η Ελλάδα θα πρέπει να επιδείξει ισχυρή δέσμευση για μεταρρυθμίσεις που θα στηρίξουν τη σταθερή οικονομική ανάπτυξη, μειώνοντας έτσι με τον καιρό το υψηλό δημόσιο χρέος, καθώς και να προχωρήσει σε μέτρα που θα εξυγιάνουν τους ισολογισμούς των τραπεζών. «Η πρόοδος σε αυτό απαιτεί τεράστια πολιτική δέσμευση και μπορεί να διαρκέσει πολλά χρόνια», τονίζει.