Με σαφώς χαμηλότερα όρια σε ό,τι αφορά την περιουσία που πρέπει να διαθέτει κάποιος που θέλει να προστατεύσει την πρώτη του κατοικία, αλλά και «ψαλιδισμένες» τις προϋποθέσεις για την ένταξη των επιχειρηματικών χρεών στη ρύθμιση, κατατέθηκε χθες από την κυβέρνηση η τροπολογία για το νέο πλαίσιο προστασίας της πρώτης κατοικίας. Το νέο πλαίσιο προβλέπει τη δυνατότητα «κουρέματος» της οφειλής από τις τράπεζες και επιδότησης από την πλευρά του Δημοσίου για όσους οφειλέτες κριθούν επιλέξιμοι. Οπως προβλέπεται στην αιτιολογική έκθεση το κόστος για το Δημόσιο έχει υπολογιστεί φέτος στα 150 εκατ. ευρώ και στα 200 εκατ. ευρώ ετησίως από το 2020 και μετά. Οι προϋποθέσεις για την υποβολή αίτησης και την ένταξη στη ρύθμιση είναι:

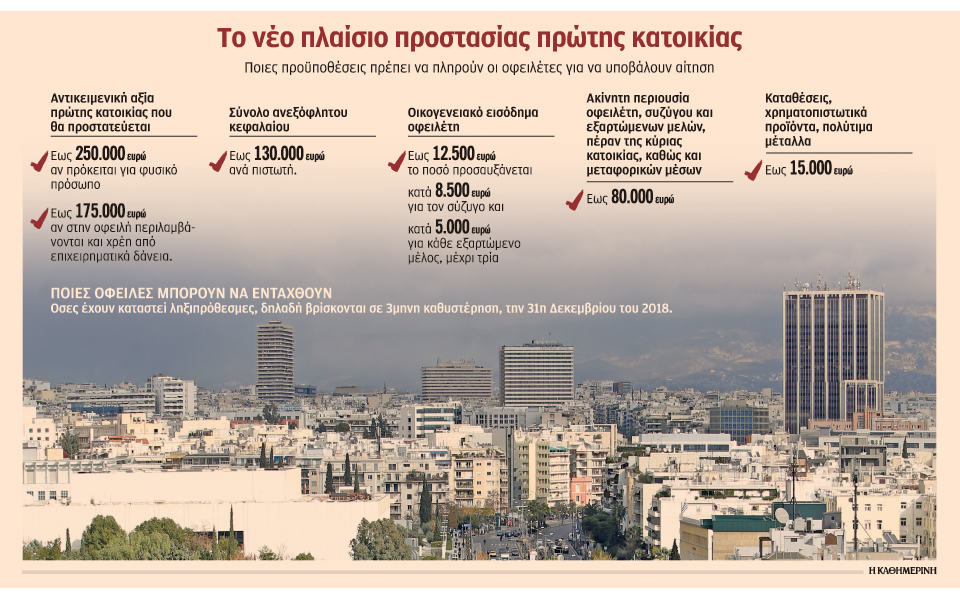

• Η αντικειμενική αξία της κύριας κατοικίας κατά τον χρόνο υποβολής της αίτησης αν πρόκειται για φυσικό πρόσωπο να μην υπερβαίνει τις 250.000 ευρώ.

• Αν στην οφειλή περιλαμβάνονται και χρέη από επιχειρηματικά δάνεια, η αντικειμενική αξία της πρώτης κατοικίας που μπορεί να προστατεύσει ο δικαιούχος δεν μπορεί να υπερβαίνει τις 175.000 ευρώ.

• Το σύνολο του ανεξόφλητου κεφαλαίου, στο οποίο συνυπολογίζονται και οι τόκοι δεν μπορεί να υπερβαίνει τις 130.000 ευρώ ανά πιστωτή.

• Στη ρύθμιση μπορούν να ενταχθούν οφειλές που έχουν καταστεί ληξιπρόθεσμες, δηλαδή βρίσκονται σε 3μηνη καθυστέρηση, την 31η Δεκεμβρίου του 2018.

• Το οικογενειακό εισόδημα του οφειλέτη δεν υπερβαίνει τα 12.500 ευρώ, ποσό που προσαυξάνεται κατά 8.500 ευρώ για τον σύζυγο και κατά 5.000 ευρώ για κάθε εξαρτώμενο μέλος και έως τρία.

• Η ακίνητη περιουσία του οφειλέτη, του συζύγου του και των εξαρτώμενων μελών, πέραν της κύριας κατοικίας του, καθώς και τα μεταφορικά μέσα που διαθέτει, έχουν συνολική αξία που δεν υπερβαίνει τις 80.000 ευρώ.

• Οι καταθέσεις, τα χρηματοπιστωτικά προϊόντα και τα πολύτιμα μέταλλα, σε νομίσματα ή ράβδους, του οφειλέτη και του συζύγου του και των εξαρτώμενων μελών έχουν συνολική αξία που δεν υπερβαίνει τις 15.000 ευρώ.

• Δεν έχει εκδοθεί οριστική απόφαση, που απέρριψε αίτηση του άρ.4 του ν. 3869/2010 λόγω δόλιας περιέλευσης του αιτούντος σε αδυναμία πληρωμής ή λόγω ύπαρξης επαρκούς περιουσίας του αιτούντος ή λόγω καταγγελίας του σχεδίου διευθέτησης των οφειλών του.

• Στη ρύθμιση περιλαμβάνονται και οι οφειλές προς το Ταμείο Παρακαταθηκών και Δανείων, καθώς και οι οφειλές που μεταβιβάζονται σε τρίτους μέσω πώλησης ή τιτλοποίησης.

• Δεν περιλαμβάνονται οφειλές για τις οποίες υπάρχει εγγύηση του ελληνικού Δημοσίου.

Εως 25 χρόνια

Οι δικαιούχοι θα μπορούν να προστατεύσουν την κύρια κατοικία τους καταβάλλοντας το 120% της εμπορικής της αξίας. Η διάρκεια της ρύθμισης θα μπορεί να εκτείνεται έως 25 έτη και με την προϋπόθεση ότι ο οφειλέτης δεν θα υπερβαίνει το 80ό έτος της ηλικίας του. Η οφειλή θα ρυθμίζεται με επιτόκιο το euribor 3μήνου, προσαυξημένο κατά 2%.

Η ρύθμιση θα μπορεί να περιλαμβάνει και «κούρεμα» της οφειλής – υπό την προϋπόθεση ότι το υπόλοιπο της οφειλής υπερβαίνει το 120% της εμπορικής αξίας της πρώτης κατοικίας. Το τμήμα αυτό θα διαγράφεται με την αποπληρωμή του δανείου και εφόσον ο οφειλέτης είναι συνεπής με τους όρους της ρύθμισης καθ’ όλη τη διάρκεια της ρύθμισης.

Η αίτηση θα υποβάλλεται από τον ενδιαφερόμενο στην ηλεκτρονική πλατφόρμα που θα δημιουργηθεί στη Γενική Γραμματεία Πληροφοριακών Συστημάτων και στην Ειδική Γραμματεία Ιδιωτικού Χρέους. Η πλατφόρμα θα παραμείνει ανοιχτή έως την 31η Δεκεμβρίου του 2019.

Στην αίτηση θα περιλαμβάνονται πλήρη στοιχεία του οφειλέτη, του συζύγου και των εξαρτώμενων μελών για τα εισοδήματα και τα περιουσιακά του στοιχεία, καθώς και δήλωση του αιτούντος ότι δεν υπάρχει απορριπτική απόφαση αίτησης που έχει υποβάλει στον νόμο Κατσέλη καθώς και ότι δεν έχει ρυθμίσει τα χρέη του ή δεν υπάρχει εκκρεμής αίτηση ρύθμισής τους. Ολα τα στοιχεία σε σχέση με την εισοδηματική και περιουσιακή κατάσταση του οφειλέτη θα ανακτώνται αυτόματα από την ηλεκτρονική βάση της φορολογικής διοίκησης με την οποία θα συνδεθεί η πλατφόρμα. Με την υποβολή της αίτησης θα αίρεται το τραπεζικό απόρρητο τόσο του οφειλέτη όσο και των εξαρτώμενων μελών για μια πενταετία πριν. Η άρση του τραπεζικού απορρήτου θα ισχύει καθ’ όλη τη διάρκεια που θα ισχύει η ρύθμιση. Αντίστοιχα με την υποβολή της αίτησης θα ανακτώνται ηλεκτρονικά από τις τράπεζες και τα στοιχεία για τις οφειλές που έχει ο οφειλέτης.

Η επιδότηση της δόσης

Το Δημόσιο θα συνεισφέρει στις μηνιαίες δόσεις που θα προκύπτουν μετά τη ρύθμιση, αλλά οι λεπτομέρειες για το ύψος της κρατικής επιδότησης θα καθοριστούν με ειδική υπουργική απόφαση. Στο νομοσχέδιο ορίζεται, πάντως, ότι η συνεισφορά του Δημοσίου θα καταβάλλεται σε ειδικό ακατάσχετο λογαριασμό με δικαιούχο τον οφειλέτη. Η επιδότηση θα ισχύει για όσο διάστημα ισχύει η ρύθμιση, αλλά το ποσό θα επανεξετάζεται αυτεπαγγέλτως κάθε χρόνο. Η συνεισφορά του Δημοσίου θα διακόπτεται εάν ο δικαιούχος καθυστερήσει την καταβολή της δόσης για τρεις μήνες. Αντίθετα καθυστέρηση του Δημοσίου στην καταβολή της επιδότησης για πάνω από εννέα μήνες μπορεί να οδηγήσει στην έκπτωση του οφειλέτη από τη ρύθμιση.

Δυνατότητα προσφυγής στο δικαστήριο – Οι όροι, η αξιολόγηση και ο κίνδυνος

Η διαδικασία της συναινετικής ρύθμισης της οφειλής μέσω της πλατφόρμας προβλέπεται να είναι ταχεία, καθώς όλα τα στοιχεία θα παρέχονται αυτοματοποιημένα. Συγκεκριμένα, όπως προβλέπει το νομοσχέδιο οι τράπεζες υποχρεούνται μέσα σε ένα μήνα από την υποβολή της αίτησης να απευθύνουν πρόταση για τη ρύθμισης της οφειλής. Αντίστοιχα, ο οφειλέτης έχει διάρκεια ενός μήνα από τη λήξη της προθεσμίας υποβολής της πρότασης από την πλευρά του πιστωτή ή των πιστωτών να αποδεχθεί ή να απορρίψει την αίτηση. Αν η προθεσμία παρέλθει άκαρπη θεωρείται ότι απέρριψε την πρόταση και η διαδικασία συναινετικής ρύθμισης λύεται.

Το νομοσχέδιο προβλέπει την ύπαρξη παράλληλης δικαστικής διαδικασίας για την προστασία της πρώτης κατοικίας σε περίπτωση που ο οφειλέτης δεν πληροί τα κριτήρια που προβλέπονται και η αίτηση απορριφθεί από την πλατφόρμα ή σε περίπτωση που δεν συναινέσει στη ρύθμιση που θα του προτείνει η τράπεζα. Η αίτηση θα υποβάλλεται στο Ειρηνοδικείο όπως συμβαίνει και σήμερα με τον νόμο Κατσέλη, αλλά τα κριτήρια με βάση τα οποία θα αξιολογεί την αίτηση θα είναι εκείνα που προβλέπονται στον νέο νόμο.

Για την προσφυγή στο Δικαστήριο ο οφειλέτης θα πρέπει να προσκομίζει όλο το υλικό με βάση το οποίο έκανε αίτηση στην ηλεκτρονική πλατφόρμα και το δικαστήριο θα καθορίζει ενιαίο σχέδιο ρύθμισης οφειλών του δανειολήπτη με βάση τις προϋποθέσεις που προβλέπει ο νέος νόμος. Σε μια προσπάθεια να κάμψει τις επιφυλάξεις των θεσμών και κυρίως της ΕΚΤ για τον κίνδυνο δημιουργίας κουλτούρας ασυνέπειας, το νομοσχέδιο προβλέπει ότι σε περίπτωση που το δικαστήριο κρίνει τον αιτούντα ως μη επιλέξιμο, θα απορρίπτει την αίτησή του και θα τον υποχρεώνει να πληρώσει το 5% της συνολικής οφειλής για την οποία ζήτησε ρύθμιση, με κατώτερο όριο τα 1.500 ευρώ και ανώτερο τις 5.000 ευρώ.

Το νομοσχέδιο που κατατέθηκε χθες στη Βουλή περιλαμβάνει ασφαλιστικές δικλίδες για μία σειρά περιπτώσεων με βάση τις οποίες ο οφειλέτης πιθανολογείται ότι είναι στρατηγικός κακοπληρωτής ή για τις περιπτώσεις που δεν τηρήσει τη ρύθμιση. Μεταξύ αυτών είναι:

• Η περίπτωση που αποδειχθεί ότι η υπεύθυνη δήλωση περί ακρίβειας των στοιχείων του αποδειχθεί ψευδής. Στην περίπτωση αυτή και εφόσον η ανακρίβεια επιδρά στην επιλεξιμότητα του αιτούντος, προβλέπονται η ακύρωση της ρύθμισης, η έκπτωση όλων των δικαιωμάτων του οφειλέτη που απορρέουν από τη ρύθμιση και η επίσπευση της αναγκαστικής εκτέλεσης, δηλαδή του πλειστηριασμού της πρώτης κατοικίας από την τράπεζα. Με τον ίδιο τρόπο το Δημόσιο ζητεί την επιστροφή της επιδότησης και μάλιστα εντόκως με επιτόκιο 5%.

• Σε περίπτωση που ο οφειλέτης επιτύχει προστασία της πρώτης του κατοικίας και ρύθμιση της οφειλής του μέσω της δικαστικής οδού αλλά δεν καταβάλει την οφειλόμενη δόση για τρεις μήνες, χάνει την προστασία. Ανάλογη απώλεια προστασίας επέρχεται εάν ο οφειλέτης που έχει ρυθμίσει την οφειλή του μέσω της πλατφόρμας αθετήσει την καταβολή των δόσεων, με συνέπεια το συνολικό ύψος του ποσού σε καθυστέρηση να υπερβεί την αξία τριών μηνιαίων δόσεων.

• Σε περίπτωση που ο οφειλέτης αποδεχθεί τη ρύθμιση που θα κάνει η τράπεζα, η πρόταση αυτή συνιστά εκτελεστό τίτλο με βάση τον οποίο η τράπεζα μπορεί να ζητήσει τη ρευστοποίηση της λοιπής περιουσίας του οφειλέτη, πλην φυσικά της πρώτης κατοικίας του.

• Για να συνεισφέρει το Δημόσιο πρέπει να ρυθμιστούν συναινετικά (οι οφειλές προς τράπεζες) ή δικαστικά (οι οφειλές προς εφορία), δηλαδή όλες οι οφειλές που επιδέχονται ρύθμιση.