Η αυστηρή προϋπόθεση που προβλέπει ο νόμος για την προστασία της κύριας κατοικίας, βάσει της οποίας την ένταξή τους δικαιούνται οι οφειλέτες στους οποίους έχει εκδοθεί διαταγή, περιορίζει τους πιθανούς δικαιούχους ένταξης στον νόμο.

Ετσι, αν και τα στοιχεία για όσους έσπευσαν να κάνουν χρήση της ευνοϊκής διάταξης ανεβάζουν αυτούς που έκαναν τη σχετική αίτηση προς τις τράπεζες έως τα τέλη Φεβρουαρίου στις 16.000, οι εκτιμήσεις από τις τράπεζες περιορίζουν κατά πολύ τον πραγματικό αριθμό αυτών που δικαιούνται την προστασία. Οι ίδιες εκτιμήσεις περιορίζουν τον τελικό αριθμό των αιτήσεων που θα γίνουν αποδεκτές ακόμη και στο ένα τρίτο αυτών (περίπου 5.000) που υποβλήθηκαν, στον βαθμό που αρκετοί από όσους οφειλέτες έσπευσαν να υποβάλουν αίτηση θα απορριφθούν εξαιτίας του ότι δεν ικανοποιούν τη βασική προϋπόθεση και ως εκ τούτου δεν εμπίπτουν στον νόμο.

Οπως εξηγούν τραπεζικά στελέχη, ωστόσο, η αυστηρή προϋπόθεση του νόμου και η καταληκτική ημερομηνία της 28ης Φεβρουαρίου δεν εξαιρούν όσους μπορεί να λάβουν διαταγή πληρωμής από την τράπεζα στο μέλλον. Η σχετική προστασία, σημειώνουν, έχει ισχύ για όλο το 2014 και μπορεί να ευνοήσει όσους δεν έχουν πάρει μεν στα χέρια τους ακόμη τη διαταγή πληρωμής ή το κατασχετήριο, αλλά απειλούνται από ένα τέτοιο ενδεχόμενο στο άμεσο μέλλον. Οι περιπτώσεις αυτών των οφειλετών μπορούν να κάνουν χρήση του νόμου δύο μήνες μετά την επίδοση της σχετικής πράξης, καταφεύγοντας στην τράπεζα και υποβάλλοντας αίτηση ένταξης στον νόμο για την προστασία της κύριας κατοικίας, δηλαδή της κατοικίας στην οποία διαμένουν.

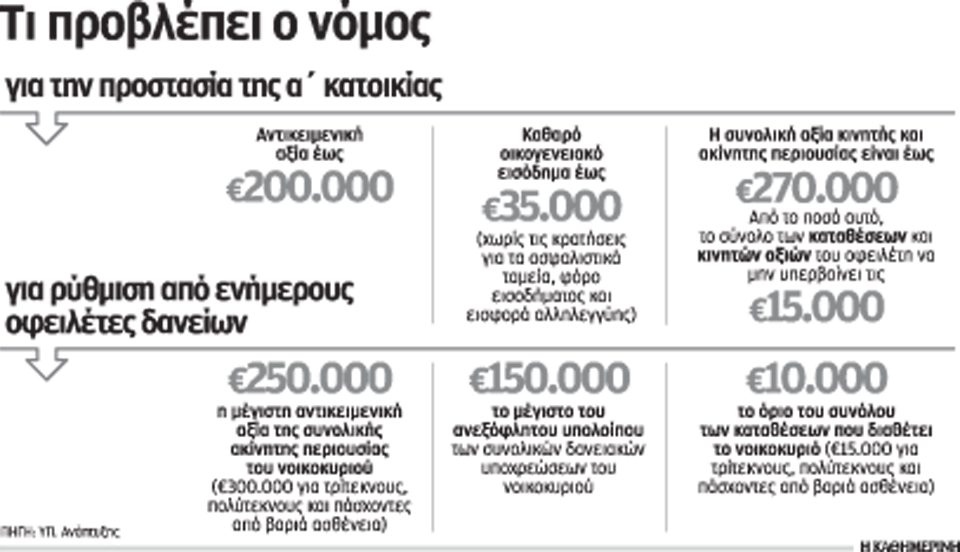

Οι περιπτώσεις των οφειλετών που έχουν πάψει να πληρώνουν το δάνειό τους αλλά δεν έχουν λάβει διαταγή από την τράπεζα, μπορούν εντούτοις να κάνουν χρήση της ρύθμισης για τους ενήμερους δανειολήπτες. Πρόκειται για τον νόμο 4161, που ψηφίστηκε το 2013 και είναι ανεξάρτητος του νόμου 3869/2010, που είναι γνωστός ως νόμος Κατσέλη. Ο νόμος για τους ενήμερους δανειολήπτες επιτρέπει τη μείωση της δόσης που υποχρεούνται να καταβάλλουν οι οφειλέτες, αλλά και προστασία σε περίπτωση ανεργίας με πάγωμα της οφειλής. Σε αντίθεση ωστόσο με τον νόμο για την προστασία από τους πλειστηριασμούς, αλλά και τον νόμο Κατσέλη, αφορά αποκλειστικά και μόνο οφειλές από στεγαστικά δάνεια και όχι από καταναλωτικά.

Η ισχύς του νόμου 4161 παρατάθηκε έως τις 15 Απριλίου και μπορεί να καλύψει ένα σημαντικό αριθμό δανειοληπτών, που θεωρούνται ακόμη ενήμεροι, έστω και αν τυπικά δεν είναι και έχουν διακόψει τη σχέση τους με την τράπεζα. Η προσοχή των οφειλετών αυτής της περίπτωσης θα πρέπει να εστιασθεί στις προϋποθέσεις υπαγωγής, σε σχέση με το ύψος της συνολικής αντικειμενικής περιουσίας του νοικοκυριού, το όριο της κινητής περιουσίας και το όριο του ανεξόφλητου υπολοίπου των δανειακών υποχρεώσεων, που δεν πρέπει να ξεπερνά τις 150.000 ευρώ.

Από την πλευρά των τραπεζών, πάντως, εκφράζονται επιφυλάξεις για την απήχηση που θα έχουν αυτές οι ρυθμίσεις, με βασικότερο εμπόδιο τη γραφειοκρατία που συνοδεύει τη συγκέντρωση των απαραίτητων δικαιολογητικών, αλλά και την εξασφάλιση φορολογικής ή ασφαλιστικής ενημερότητας που απαιτεί ο νόμος.