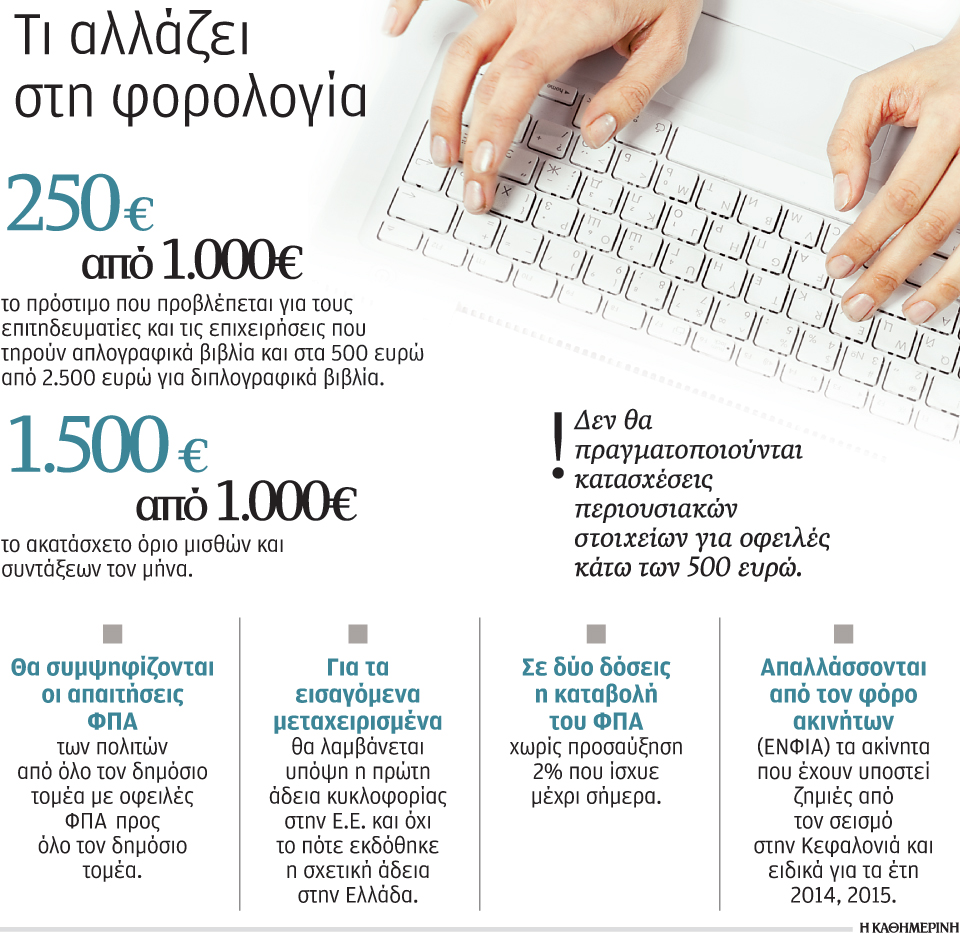

Την αύξηση του ακατάσχετου ορίου μισθών και συντάξεων και ασφαλιστικών βοηθημάτων από τα 1.000 στα 1.500 ευρώ τον μήνα, καθώς και την κατάργηση κατάσχεσης περιουσιακών στοιχείων για οφειλές προς το Δημόσιο έως 500 ευρώ προβλέπει το πολυνομοσχέδιο που κατατίθεται σήμερα στη Βουλή. Επίσης, μειώνονται τα πρόστιμα για μη έκδοση αποδείξεων έως και 80%, ο ΦΠΑ δύναται να καταβληθεί σε δύο δόσεις, εφόσον το ποσό είναι άνω των 100 ευρώ χωρίς προσαύξηση 2% που ίσχυε μέχρι σήμερα.

Επίσης, αλλαγές επέρχονται και στα εισαγόμενα μεταχειρισμένα αυτοκίνητα. Το σχέδιο νόμου ορίζει ως πρώτο έτος κυκλοφορίας το έτος που κυκλοφόρησε στην Ε.Ε. και όχι την ημερομηνία έκδοσης της άδειας στην Ελλάδα. Με την αλλαγή αυτή θα μειωθούν σημαντικά τόσο ο φόρος πολυτελείας για τα οχήματα άνω των 1.929 κ.ε. καθώς και τα τεκμήρια διαβίωσης. Πάντως από το σχέδιο που δόθηκε χθες στα κόμματα απουσιάζουν διατάξεις που σχετίζονται με τον φόρο υπεραξίας ακινήτων, καθώς και ευνοϊκές διατάξεις για τις επιχειρήσεις.

Ειδικότερα:

1. Ακατάσχετο

α) Δεν θα γίνεται κατάσχεση μισθών, συντάξεων και ασφαλιστικών βοηθημάτων, που καταβάλλονται περιοδικά, εφόσον το ποσό αυτών μηνιαίως είναι μικρότερο των 1.500 ευρώ. Στις περιπτώσεις που υπερβαίνει το ποσό αυτό, επιτρέπεται η κατάσχεση επί του 1/4 αυτών, το εναπομένον όμως ποσό δεν μπορεί να είναι κατώτερο των 1.500 ευρώ. Κατασχέσεις που έχουν επιβληθεί, μέχρι την προηγούμενη ημέρα ισχύος των διατάξεων αυτών, σε βάρος των οφειλετών που υπάγονται στην ανωτέρω περίπτωση, περιορίζονται μετά αίτησή τους.

β) Καταθέσεις σε πιστωτικά ιδρύματα σε ατομικό ή κοινό λογαριασμό είναι ακατάσχετες μέχρι του ποσού των 1.500 ευρώ για κάθε φυσικό πρόσωπο και σε ένα μόνο πιστωτικό ίδρυμα. Τα φυσικά πρόσωπα θα πρέπει να γνωστοποιήσουν ποιος θα είναι αυτός ο λογαριασμός με υποβολή ηλεκτρονικής δήλωσης στο πληροφοριακό σύστημα της Φορολογικής Διοίκησης. Εφόσον υπάρχει λογαριασμός περιοδικής πίστωσης μισθών, συντάξεων και ασφαλιστικών βοηθημάτων, γνωστοποιείται, αποκλειστικά και μόνο, ο λογαριασμός αυτός.

2. Κατασχέσεις

Δεν θα πραγματοποιούνται κατασχέσεις ακινήτων καθώς και κινητών, εφόσον το συνολικό ύψος του χρέους είναι μικρότερο των 500 ευρώ. Κατασχέσεις που έχουν επιβληθεί μέχρι την προηγούμενη ημέρα ισχύος των διατάξεων αυτών, σε βάρος οφειλετών, για συνολικές οφειλές μικρότερες του ανωτέρω ποσού, αίρονται μετά από αίτησή τους.

3. Πρόστιμα

α) Μειώνεται στα 250 ευρώ από 1.000 ευρώ το πρόστιμο μη έκδοσης αποδείξεων που προβλέπεται για τους επιτηδευματίες και τις επιχειρήσεις που τηρούν απλογραφικά βιβλία (πρώην Β΄ κατηγορίας).

β) Μειώνεται στα 500 ευρώ από 2.500 ευρώ το πρόστιμο μη έκδοσης αποδείξεων που επιβάλλεται σε όσους τηρούν διπλογραφικά βιβλία (πρώην Γ΄ κατηγορίας).

γ) Για τις αποδείξεις που δεν εκδίδονται, θα ισχύει πλαφόν στο ύψος του προστίμου, το οποίο ορίζεται στις 30.000 ευρώ ανά φορολογικό έλεγχο.

δ) Διατηρείται το πρόστιμο των 2.500 ευρώ (για υπόχρεους με διπλογραφικά βιβλία) οι οποίοι δεν συνεργάζονται στη διάρκεια του φορολογικού ελέγχου, δεν έχουν προβεί σε εγγραφή στο φορολογικό μητρώο ή δεν συμμορφώνονται με κάθε υποχρέωση σχετική με την τήρηση βιβλίων.

ε) Επιβάλλεται πρόστιμο 100 ευρώ σε περίπτωση μη υποβολής ή εκπρόθεσμης υποβολής δήλωσης πληροφοριακού χαρακτήρα ή φορολογικής δήλωσης από την οποία δεν προκύπτει υποχρέωση καταβολής φόρου. Το ίδιο πρόστιμο ορίζεται και για κάθε άλλη παράβαση μη υποβολής ή εκπρόθεσμης υποβολής φορολογικών δηλώσεων, μη ανταπόκρισης σε αίτημα της Φορολογικής Διοίκησης για παροχή πληροφοριών ή στοιχείων ή μη υποβολής ή εκπρόθεσμης υποβολής δήλωσης παρακρατούμενων φόρων, υπό την προϋπόθεση ότι ο φορολογούμενος δεν έχει υποχρέωση τήρησης βιβλίων.

στ) Δεν θα επιβάλλονται πρόστιμα, σε περίπτωση υποβολής εκπρόθεσμης τροποποιητικής δήλωσης ΦΠΑ ή δήλωσης παρακρατούμενου φόρου, εφόσον η σχετική αρχική δήλωση έχει υποβληθεί εμπρόθεσμα.

4. Αυτοκίνητα

Για τα εισαγόμενα μεταχειρισμένα θα λαμβάνεται υπόψη η πρώτη άδεια κυκλοφορίας στην Ε.Ε. και όχι το πότε εκδόθηκε η σχετική άδεια στην Ελλάδα. Δηλαδή, αν ένα Ι.Χ. είχε κυκλοφορήσει για πρώτη φορά στην Ε.Ε. το 2004 και είχε εισαχθεί στην Ελλάδα το 2011, η εφορία θα λαμβάνει υπόψη την ημερομηνία πρώτης κυκλοφορίας και όχι εισαγωγής. Με τη διάταξη αυτή μειώνονται τόσο τα τεκμήρια διαβίωσης όσο και ο φόρος πολυτελείας κατά περίπτωση.

5. Δήλωση ΦΠΑ

Αποσυνδέεται ο χρόνος υποβολής της δήλωσης ΦΠΑ από την πληρωμή του φόρου. Ο χρεωστικός ΦΠΑ μπορεί να υποβληθεί σε δύο ισόποσες μηνιαίες δόσεις, ενώ για τη δεύτερη δόση καταργείται η προσαύξηση 2%.

Με τις νέες διατάξεις για εμπρόθεσμη περιοδική δήλωση ΦΠΑ και με την προϋπόθεση ότι το οφειλόμενο ποσό υπερβαίνει τα 100 ευρώ, ο φόρος μπορεί να καταβληθεί σε δυο ισόποσες δόσεις. Η πρώτη δόση θα πρέπει να καταβληθεί την τελευταία εργάσιμη ημέρα του μήνα της εμπρόθεσμης υποβολής της περιοδικής δήλωσης και η δεύτερη δόση μέχρι την τελευταία εργάσιμη ημέρα του επόμενου μήνα από την υποβολή της δήλωσης χωρίς προσαύξηση 2%.