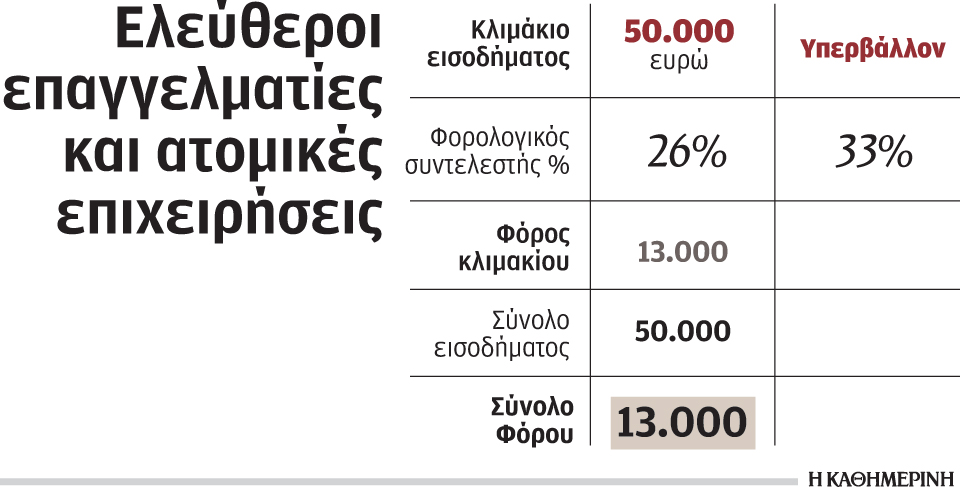

Από το πρώτο ευρώ θα φορολογηθούν ελεύθεροι επαγγελματίες και ατομικές επιχειρήσεις με συντελεστή 26% για εισοδήματα έως 50.000 ευρώ και με συντελεστή 33% για πάνω από 50.000 ευρώ.

Για τις νέες ατομικές εμπορικές επιχειρήσεις ή τους νέους ελεύθερους επαγγελματίες με πρώτη δήλωση έναρξης επιτηδεύματος από 1ης Ιανουαρίου 2013 και για τα 3 πρώτα έτη άσκησης της δραστηριότητάς τους ο φορολογικός συντελεστής του πρώτου κλιμακίου της παραπάνω κλίμακας μειώνεται κατά 50% και μέχρι 10.000 ευρώ εισόδημα.

Ωστόσο, αν το καθαρό εισόδημα είναι μέχρι 10.000 ευρώ, θα φορολογηθεί με 13%. Αν είναι έστω και ένα ευρώ μεγαλύτερο, θα φορολογηθεί με 26%.

Ειδικότερα και σύμφωνα με την εγκύκλιο του υπουργείου Οικονομικών:

1. Τα κέρδη των ομόρρυθμων και ετερόρρυθμων εταιρειών, κοινωνίες αστικού δικαίου που ασκούν επιχείρηση ή επάγγελμα, αστικές κερδοσκοπικές ή μη εταιρείες, συμμετοχικές ή αφανείς καθώς και κοινοπραξίες που τηρούν απλογραφικά βιβλία φορολογούνται κλιμακωτά με συντελεστή 26% για τα κέρδη μέχρι 50.000 ευρώ και με συντελεστή 33% για τα κέρδη άνω των 50.000 ευρώ. Οι συντελεστές αυτοί εφαρμόζονται στα καθαρά κέρδη που απομένουν, μετά την αφαίρεση:

– των κερδών τα οποία απαλλάσσονται από τον φόρο ή φορολογούνται αυτοτελώς, με εξάντληση της φορολογικής υποχρέωσης,

– των κερδών τα οποία προέρχονται από μερίσματα ημεδαπών ανωνύμων εταιρειών ή συνεταιρισμών και των κερδών από μερίδια ημεδαπής εταιρείας περιορισμένης ευθύνης. Με την επιβολή του φόρου αυτού, για τους υπόχρεους που τηρούν απλογραφικά βιβλία (Β΄ Κατηγορίας) εξαντλείται και η φορολογική υποχρέωση των προσώπων που συμμετέχουν σε αυτά για τα συγκεκριμένα κέρδη.

2. Για τους υπόχρεους όμως που τηρούν διπλογραφικά βιβλία (Γ΄ Κατηγορίας) το συνολικό καθαρό τους εισόδημα φορολογείται αρχικά με συντελεστή 26%, ωστόσο για τα διανεμόμενα κέρδη τους εφαρμόζεται παρακράτηση φόρου με συντελεστή 10%. Επισημαίνεται ότι, στα υπόψη νομικά πρόσωπα (της παρ. 4 του άρθρου 2 του ν.2238/1994) από τη στιγμή που δεν υπάρχει σχετική πρόβλεψη στο καταστατικό της εταιρείας περί διανομής κερδών, όλα τα κέρδη θεωρούνται διανεμόμενα και συνεπώς σε όλα τα κέρδη επιβάλλεται ο παρακρατηθείς φόρος 10%. Επίσης τα κέρδη ομόρρυθμης, ετερόρρυθμης, κοινοπραξίας, κοινωνίας και αστικής εταιρείας κερδοσκοπικού χαρακτήρα, που αποκτούνται από κάθε ένα εταίρο ή μέλος ανάλογα με το ποσοστό συμμετοχής τους στο εταιρικό κεφάλαιο.