Σκληρή κριτική ασκούν οι τράπεζες στις διατάξεις του νομοσχεδίου για τη ρύθμιση των «κόκκινων» επιχειρηματικών, προσγειώνοντας τις προσδοκίες της κυβέρνησης για ένταξη στον νόμο 160.000 επιχειρήσεων και τη ρύθμιση δανείων ύψους 13 δισ. ευρώ. Οπως επισημαίνουν, το τελικό κείμενο που ψηφίζεται από τη Βουλή την επόμενη εβδομάδα και στον βαθμό που δεν αλλάξει δραστικά, παραπέμπει ουσιαστικά στο γνωστό άρθρο 99, που αποτελεί ήδη τον βασικό πτωχευτικό νόμο για τις επιχειρήσεις και σε καμιά περίπτωση δεν δικαιώνει τον φιλόδοξο στόχο που τέθηκε με τη σύλληψή του από το καλοκαίρι. Είναι χαρακτηριστική η φράση ανώτατου τραπεζικού στελέχους, που σημειώνει ότι «στερείται επιχειρηματικής λογικής», αφού στην τελική του εκδοχή ψαλίδισε όλα τα ουσιαστικά κίνητρα που θα μπορούσαν να κινητοποιήσουν τους μετόχους για την τακτοποίηση των οφειλών τους και τη διάσωση της επιχείρησής τους. Μεταξύ αυτών το κίνητρο της επιδότησης επιτοκίου, που περιόριζε το κόστος για τις δόσεις κατά τα δύο πρώτα χρόνια, σε επίπεδο κοντά στο 4,5%, όταν σήμερα τα μέσα επιτόκια για τις επιχειρήσεις είναι της τάξης του 10% περίπου.

Η απαλειφή από το τελικό κείμενο της δυνατότητας διαγραφής των προστίμων προς εφορίες και ασφαλιστικά ταμεία έως και 100% και με αυτοματοποιημένο τρόπο, όπως προέβλεπε το αρχικό κείμενο, αποτελεί σύμφωνα με τους τραπεζίτες άλλη μια έκπτωση από τον αρχικό φιλόδοξο στόχο του υπουργείου, που έσπευσε να καλλιεργήσει υπερβολικές προσδοκίες, καταλήγουν. Πλέον το όφελος περιορίζεται στο 20% που προβλέπεται ως ανώτερη πρόσθετη διαγραφή και με την προϋπόθεση ότι η επιχείρηση έχει μπει στη ρύθμιση για την εξόφληση των ληξιπρόθεσμων οφειλών, αποπληρώνοντας εντόκως τις σχετικές δόσεις.

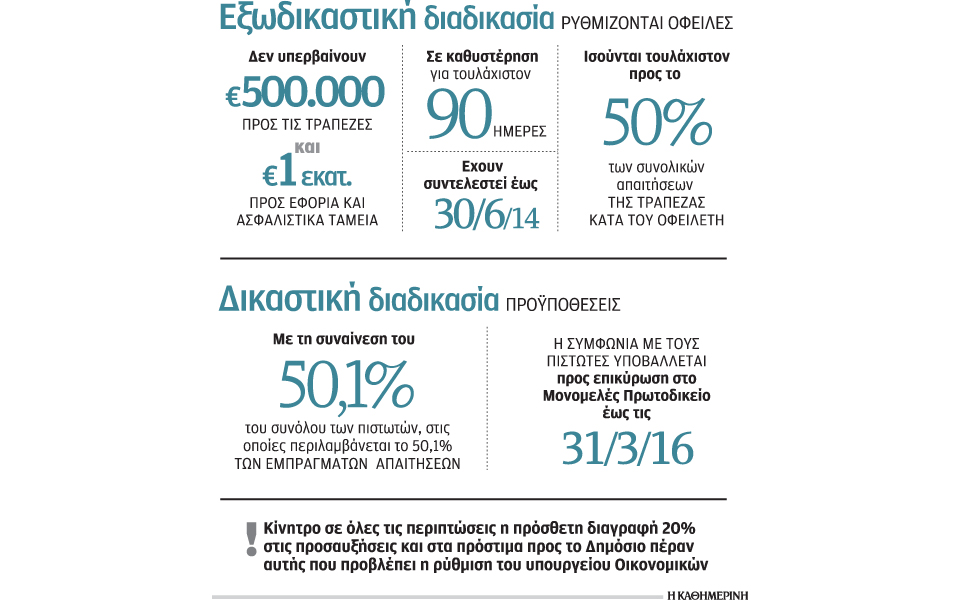

Η κριτική επεκτείνεται και από νομικούς κύκλους με γνώση στο πτωχευτικό δίκαιο των επιχειρήσεων, που όπως εξηγούν, η μόνη διαφορά με τον υφιστάμενο πτωχευτικό νόμο είναι ότι μειώνει το ποσοστό που απαιτείται για τη σύμφωνη γνώμη των πιστωτών στο 50,1% από το 60% που προϋποθέτει το άρθρο 99.

Το νομοσχέδιο παρεμβαίνει και σε επίπεδο διαδικασίας, επισπεύδοντας τον χρόνο για την έκδοση της απόφασης από τα αρμόδια δικαστήρια, αλλά σε καμιά περίπτωση αυτό δεν συνιστά, όπως σημειώνουν, «ουσία», αφού το ίδιο αποτέλεσμα θα μπορούσε να επιτευχθεί με τη βελτίωση του ίδιου του πτωχευτικού νόμου, δηλαδή του άρθρου 99, η αναμόρφωση του οποίου παραμένει σε εκκρεμότητα.

Ακόμη πιο οξεία είναι η δυσαρέσκεια που διατυπώνεται από την πλευρά των τραπεζών, για την προσπάθεια του υπουργείου να προεξοφλήσει με τη μορφή μάλιστα δικής του πρωτοβουλίας, τη λύση για τα «κόκκινα» στεγαστικά δάνεια, προαναγγέλλοντας τη μεταφορά ενός μέρους του οφειλόμενου κεφαλαίου σε βάθος χρόνου, που μπορεί να φθάνει τη δεκαπενταετία.

Η εξαγγελία συνέπεσε με την ανάληψη της ευθύνης για την εποπτεία των ελληνικών τραπεζών από την Ευρωπαϊκή Κεντρική Τράπεζα, η οποία πλέον έχει τον πρώτο και τον τελευταίο λόγο για όλα τα θέματα που επηρεάζουν την κεφαλαιακή τους επάρκεια και φυσικά με τη διαχείριση των «κόκκινων» δανείων.

Η δυνατότητα των ballon loans, όπως ονομάζονται τα δάνεια που διαχωρίζονται σε δύο τμήματα, μεταφέροντας την αποπληρωμή ενός μέρους του οφειλόμενου ποσού σε μεταγενέστερη περίοδο, περιγράφεται άλλωστε στον Κώδικα Δεοντολογίας που έχει εκδώσει η Τράπεζα της Ελλάδας και τίθεται σε εφαρμογή από την αρχή του 2015. Ηδη τα αρμόδια τμήματα των τραπεζών σχεδιάζουν το σχετικό προϊόν, προκειμένου να μπορεί να προσφερθεί στους δανειολήπτες στις αρχές του χρόνου.

Η μονομερής ανακοίνωση από το υπουργείο Ανάπτυξης χαρακτηρίζεται από τις τράπεζες ατυχής, καθώς όπως υποστηρίζεται, ωθεί σε αύξηση του φαινομένου των stratigic defaulters, δηλαδή εκείνων που ενώ μπορούν να πληρώσουν το δάνειό τους, επιδιώκουν να επωφεληθούν από παρόμοιες ρυθμίσεις, που ουσιαστικά απευθύνονται σε αυτούς που χαρακτηρίζονται από αδυναμία πληρωμής.