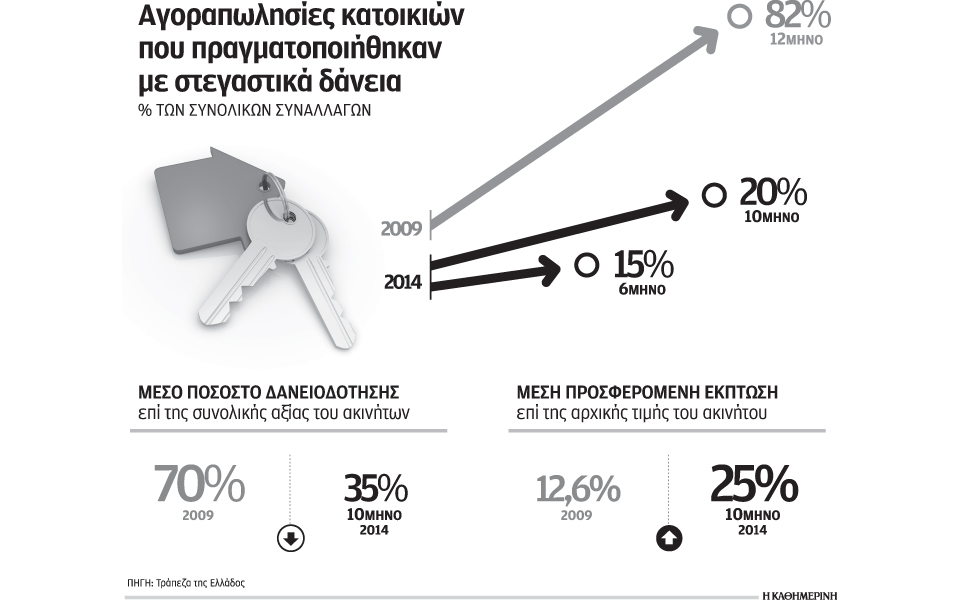

Βελτίωση καταγράφεται κατά τη διάρκεια των τελευταίων μηνών σε ό,τι αφορά τη συμμετοχή των τραπεζών στις αγοραπωλησίες κατοικιών. Σύμφωνα με τα πιο πρόσφατα στοιχεία της Τράπεζας της Ελλάδος, προκύπτει ότι κατά το φετινό 10μηνο (Ιανουάριος-Οκτώβριος), το ποσοστό των αγοραπωλησιών κατοικιών που πραγματοποιήθηκε με τη συμμετοχή τραπεζικού δανεισμού αυξήθηκε σε 20%, όταν κατά το πρώτο εξάμηνο δεν είχε ξεπεράσει το 15%, ενώ κατά το 2013 η συμμετοχή των τραπεζών στις αγοραπωλησίες δεν ξεπέρασε το 17%. Αντίστοιχα, μικρή βελτίωση κατέγραψε και το μέσο ποσοστό δανειοδότησης, το οποίο διαμορφώθηκε σε περίπου 35% της συνολικής αξίας του προς αγορά ακινήτου, έναντι 33% κατά το φετινό πρώτο εξάμηνο.

Ασφαλώς, τα μεγέθη αυτά βρίσκονται «έτη φωτός» μακριά από την πραγματικότητα του 2009, όταν το μέσο ποσοστό δανειοδότησης άγγιζε το 70% της αξίας των ακινήτων (σύμφωνα με τις πλέον συντηρητικές προβλέψεις, καθώς κατά κανόνα τα ποσοστά άγγιζαν το 100% μέσω του «τρικ» της χορήγησης πρόσθετων επισκευαστικών δανείων). Αντίστοιχα, οι τράπεζες συμμετείχαν στο 82% των συναλλαγών.

Παρόλα αυτά, η εξέλιξη αυτή συνιστά μία από τις λιγοστές θετικές ενδείξεις για τη μελλοντική πορεία της αγοράς κατοικίας, η οποία πλήττεται όχι μόνο από την οικονομική κρίση και τις επιπτώσεις της (πτώση εισοδημάτων, υψηλή ανεργία, διαμόρφωση αρνητικού οικονομικού κλίματος, αύξηση φορολογίας), αλλά και λόγω της απουσίας των τραπεζών από τη χρηματοδότηση νέων δανείων. Αλλωστε, η εκτόξευση των «κόκκινων δανείων» και η αβεβαιότητα αναφορικά με τον τρόπο ρύθμισής τους, αποτελεί ανασταλτικό παράγοντα για τη βελτίωση των συνθηκών χρηματοδότησης στην αγορά κατοικίας, παρά τις σημαντικές αγοραστικές ευκαιρίες που προσφέρονται, ιδίως σε σύγκριση με το πρόσφατο παρελθόν.

Ως εκ τούτου, η μικρή έστω άνοδος της συμμετοχής των τραπεζών στη χρηματοδότηση της αγοράς αποτελεί σημαντική εξέλιξη. Ασφαλώς, οι αγοραπωλησίες παραμένουν στο «ναδίρ». Είναι χαρακτηριστικό ότι από τις 148,1 χιλιάδες συναλλαγές που πραγματοποιήθηκαν το 2007 στην αγορά κατοικίας (με συμμετοχή των τραπεζών), το 2012 το μέγεθος αυτό υποχώρησε στις 30,9 χιλιάδες το 2013 και στις 23,8 χιλιάδες το 2013. Φέτος δε, οι εκτιμήσεις κάνουν λόγο για συναλλαγές μόλις 16 χιλιάδων, σημαντικό μέρος των οποίων μάλιστα αφορά εκτιμήσεις για αναχρηματοδότηση υφιστάμενων δανείων και όχι νέες χορηγήσεις. Κατά το φετινό τρίτο τρίμηνο, πραγματοποιήθηκαν 4.219 συναλλαγές με τη συμμετοχή των τραπεζών, έναντι 3.488 κατά το δεύτερο τρίμηνο και 4.493 συναλλαγών κατά το αντίστοιχο περυσινό τρίμηνο.

Σύμφωνα με αναφορές μεσιτών και φορέων της αγοράς, η φορολογική αβεβαιότητα που έχει κυριαρχήσει στην κτηματαγορά, σε συνδυασμό με τη γενικότερη οικονομική κατάσταση, εξακολουθεί να πλήττει τη ζήτηση και να αυξάνει το ποσοστό των ανθρώπων που αποφασίζει να διαθέσει προς πώληση τα ακίνητά του. Ετσι, συντηρείται η υπερπροσφορά κατοικιών, με αποτέλεσμα, η Τράπεζα της Ελλάδος να εκτιμά ότι η μέση περίοδος αναμονής μέχρι την εύρεση αγοραστή για τις πωλούμενες κατοικίες να διαμορφώνεται σήμερα σε 12 μήνες. Το αντίστοιχο διάστημα το 2009 δεν ξεπερνούσε τους πέντε μήνες.

Αντίστοιχα, οι συνθήκες υπερπροσφοράς έχουν υποχρεώσει την πλειονότητα των πωλητών να είναι πιο ευέλικτοι κατά τις διαπραγματεύσεις τους με τους ενδιαφερόμενους αγοραστές. Ετσι, η μέση προσφερόμενη έκπτωση επί της αρχικής ζητούμενης τιμής διαμορφώνεται φέτος σε 25%, έναντι αντίστοιχου ποσοστού μόλις 12,6% το 2009. Μάλιστα, αν ο πωλητής πιέζεται να εξασφαλίσει αγοραστή για λόγους οικονομικούς, δηλαδή αν μέσω της πώλησης επιδιώκει να τακτοποιήσει άλλες υποχρεώσεις του, οι παρεχόμενες εκπτώσεις είναι ακόμα μεγαλύτερες.