Νοικοκυριά με… υψηλά εισοδήματα και μεγάλη ακίνητη περιουσία προστατεύει η προωθούμενη από το υπουργείο Οικονομίας ρύθμιση για το πάγωμα των πλειστηριασμών, που καλύπτει όχι μόνο το 90% των νοικοκυριών που έχουν κύρια κατοικία έως 200.000 ευρώ, αλλά και τη μειοψηφία των νοικοκυριών που δεν είναι βέβαιο ότι χρήζουν προστασίας. Αυτό επιβεβαιώνουν τα στοιχεία της ΕΛΣΤΑΤ, της Γενικής Γραμματείας Πληροφοριακών Συστημάτων και της ΕΚΤ, που δείχνουν ότι η συντριπτική πλειονότητα των νοικοκυριών κινείται πολύ πιο κάτω από τα όρια που θέτει η κυβέρνηση για την απαγόρευση πλειστηριασμών.

Τα όρια αναφέρονται σε νοικοκυριά με κύρια κατοικία με αντικειμενική αξία έως και 300.000 ευρώ, συνολική ακίνητη περιουσία 500.000 ευρώ, καταθέσεις έως 30.000 ευρώ και ετήσιο εισόδημα έως 50.000 ευρώ.

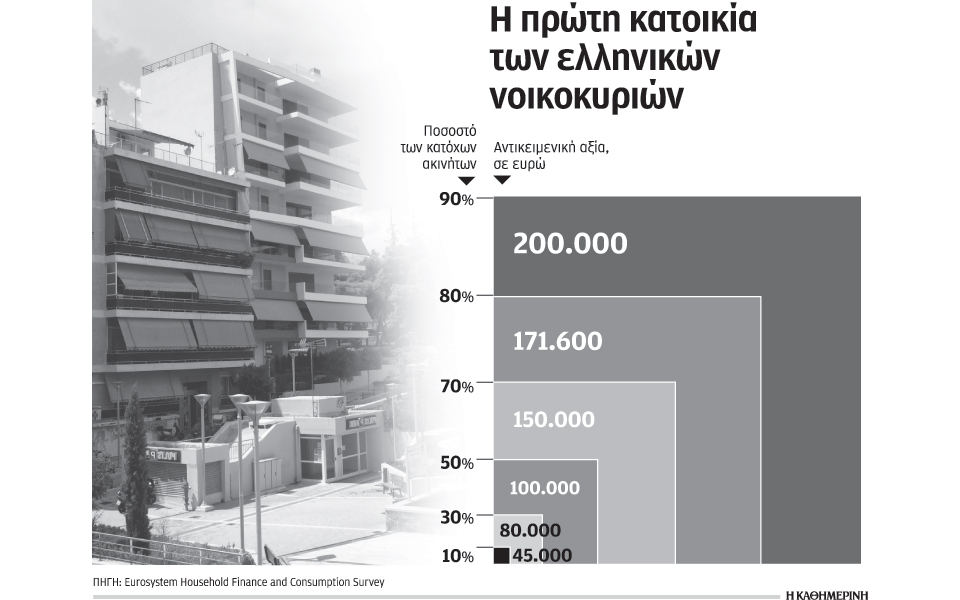

Το κριτήριο της πρώτης κατοικίας αντικειμενικής αξίας έως 300.000 ευρώ καλύπτει τη συντριπτική πλειονότητα των νοικοκυριών, καθώς τα στοιχεία της ΕΚΤ δείχνουν ότι το το 90% των δανειοληπτών, δηλαδή εννιά στους δέκα έχουν κύρια κατοικία αντικειμενικής αξίας έως 200.000 ευρώ. Τα στοιχεία αυτά συμπίπτουν με τα στοιχεία της Ερευνας Οικογενειακών Προϋπολογισμών της ΕΛΣΤΑΤ, που δείχνουν ότι επτά στους δέκα δανειολήπτες έχουν κύρια κατοικία αντικειμενικής αξίας μικρότερης των 140.000 ευρώ. Αυτό πρακτικά σημαίνει ότι έως 500.000 ευρώ συνολική περιουσία, απομένουν άλλα 360.000 ευρώ, δηλαδή όσο η αξία μιας δεύτερης ή και μιας τρίτης ακόμη κατοικίας. Από την ανάλυση των στοιχείων της ΕΛΣΤΑΤ για το προφίλ του μέσου δανειολήπτη, προκύπτει ότι:

• Το 50% των δανειοληπτών έχει κατοικία αντικειμενικής αξίας μικρότερης των 137.000 ευρώ.

• Το 75,3% των δανειοληπτών δεν έχει δεύτερη κατοικία.

• Το 53,5% των δανειοληπτών έλαβε δάνειο την περίοδο 1995-2004 (το 5,6% πριν από το 1995), ενώ στην επόμενη 4ετία (2005-2008) έλαβε δάνειο το 33,8%. Μόνο 7,1% των δανείων έχει ληφθεί μετά το 2008.

• Το μέσο αρχικό ποσό δανείου ανέρχεται στις 70.000 ευρώ.

• Η μέση δόση δανείου ανέρχεται στις 4.620 ευρώ ετησίως ή 385 ευρώ τον μήνα.

Αντίστοιχα συμπεράσματα προκύπτουν και από τα στοιχεία της Γενικής Γραμματείας Πληροφοριακών Συστημάτων για τον αριθμό των νοικοκυριών που έχουν οφειλές από στεγαστικά δάνεια. Από τα σχετικά στοιχεία προκύπτει ότι η πλειονότητα των νοικοκυριών με βάση τα εισοδήματα που δηλώθηκαν το 2013, και για τα οποία υπάρχουν διαθέσιμα επίσημα στοιχεία, βρίσκεται εντός του εισοδηματικού ορίου που έχει προσδιορίσει το υπουργείο Οικονομίας ως κριτήριο για την ένταξη στην προωθούμενη ρύθμιση για το πάγωμα των πλειστηριασμών. Συγκεκριμένα, με βάση τα εισοδήματα του 2012, το 95% των φορολογουμένων δηλώνει εισόδημα έως 50.000 ευρώ, ποσοστό που αναμένεται ότι αυξήθηκε το 2013, καθώς η ύφεση εντάθηκε και η ανεργία αυξήθηκε περαιτέρω. Από την ανάλυση των 5,6 εκατομμυρίων φορολογικών δηλώσεων, προκύπτει επίσης ότι:

•Συνολικά 366.140 νοικοκυριά δήλωσαν ότι έχουν στεγαστικό δάνειο για την κύρια κατοικία.

•Το μέσο δηλωθέν οικογενειακό εισόδημα των νοικοκυριών με στεγαστικό δάνειο ανέρχεται σε 25.482 ευρώ.

•Το μέσο αρχικό ποσό του δανείου για την κύρια κατοικία ανέρχεται σε 94.670 ευρώ.

•Το 75% των δανειοληπτών έχει κατοικία μικρότερη των 120 τ.μ.

•Το μέσο εμβαδόν της κατοικίας των δανειοληπτών είναι 94 τ.μ.

Τα διευρυμένα κριτήρια που υιοθετεί το υπουργείο Οικονομίας εκφράζονται φόβοι ότι θα ενισχύσουν την ψυχολογία της ασυνέπειας, ενόψει μάλιστα και της δέσμευσης για τη δημιουργία ενός φορέα που θα αναλάβει τη διαχείριση των «κόκκινων» δανείων. Αν και από την πλευρά του υπουργείου Οικονομίας επιμένουν ότι το πάγωμα θα αφορά τις περιπτώσεις όπου έχουν ήδη ασκηθεί καταδιωκτικά μέτρα, δηλαδή που βρίσκονται ένα βήμα πριν από τον πλειστηριασμό -κάτι που μένει να φανεί στην τελική διατύπωση του νόμου-, το αποτέλεσμα που θα έχει στην αγορά η προωθούμενη ρύθμιση, σύμφωνα με τραπεζικά στελέχη, θα είναι η ενίσχυση των καθυστερήσεων με την προσδοκία μιας πιο γενναίας ρύθμισης.

Αυτός είναι και ο λόγος για τον οποίο οι τράπεζες προτείνουν άτυπο μορατόριουμ για ένα τρίμηνο -και όχι θεσμοθέτηση για ένα χρόνο, όπως έχει αποφασίσει το υπουργείο Οικονομίας- προκειμένου στο μεσοδιάστημα να διαμορφωθεί, όπως εξηγούν, ένα συνολικό και κυρίως οριστικό πλαίσιο για την αντιμετώπιση των «κόκκινων» δανείων. Η συνεχής ανακίνηση του θέματος και οι αποσπασματικές πρωτοβουλίες έχουν εντείνει το πρόβλημα, ενώ οι νέες προσδοκίες που έχουν δημιουργηθεί έχουν οδηγήσει στην ανακοπή της πορείας επιβράδυνσης του ρυθμού δημιουργίας νέων «κόκκινων» δανείων, που εκτιμάται ότι πλέον ξεπερνούν το 29% του χαρτοφυλακίου της στεγαστικής πίστης.