Σε οδικό χάρτη για την ανακεφαλαιοποίηση των τραπεζών και τη διαχείριση των «κόκκινων» δανείων έχει συμφωνήσει η κυβέρνηση με αυστηρά χρονοδιαγράμματα, που αλλάζουν πλήρως τη μέχρι σήμερα λογική στην αντιμετώπιση των μη εξυπηρετούμενων οφειλών. Η λογική υπαγορεύεται από την προσπάθεια να διευθετηθούν οριστικά οι περιπτώσεις που δεν έχουν τύχη να επανακάμψουν, ακόμα και με διαγραφή οφειλής, και από την άλλη η πιο επιθετική διαχείριση των οφειλών που μπορούν να αναβιώσουν με ρυθμίσεις.

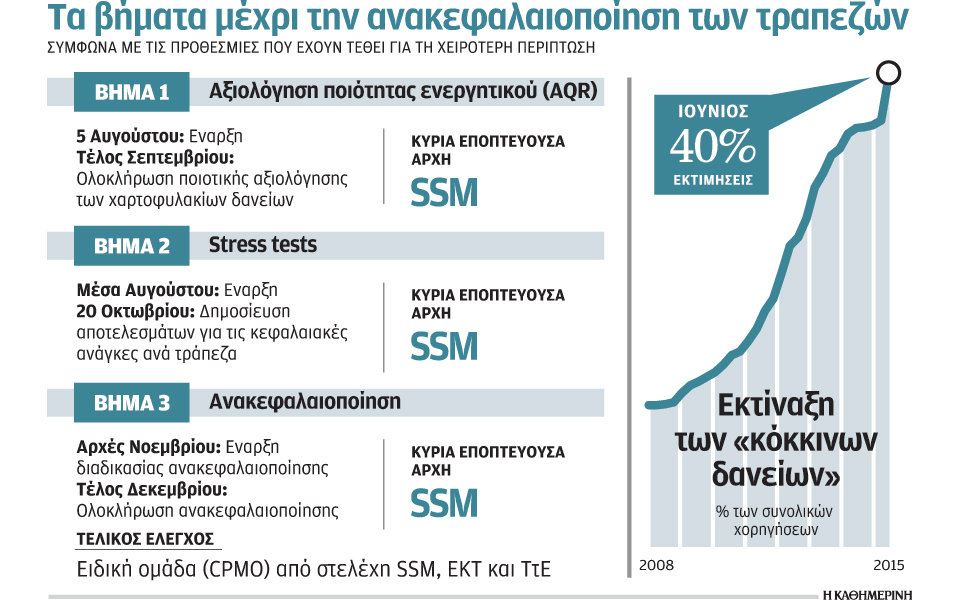

Το θέμα των μη εξυπηρετούμενων οφειλών αποτελεί το κλειδί για τον προσδιορισμό των αναγκών που θα προκύψουν στο πλαίσιο της ανακεφαλαιοποίησης των τραπεζών. Αυτός είναι και ο λόγος που το μνημόνιο περιλαμβάνει συγκεκριμένα βήματα για την προώθηση σειράς αλλαγών στον τρόπο διαχείρισης των «κόκκινων» δανείων, με άμεση εφαρμογή από την επομένη της ψήφισης της συμφωνίας από τη Βουλή. Αντίστοιχα αυστηρά είναι τα χρονοδιαγράμματα για τον προσδιορισμό των κεφαλαιακών αναγκών των τραπεζών και την ολοκλήρωση της ανακεφαλαιοποίησης, που τοποθετείται για τον Νοέμβριο και σε κάθε περίπτωση πριν από τα τέλη του χρόνου. Η κυβέρνηση θα πρέπει προηγουμένως, και συγκεκριμένα έως τα μέσα Οκτωβρίου, να προωθήσει προς ψήφιση τον νόμο για την ανακεφαλαιοποίηση, αλλά και την ενίσχυση του ρόλου του Ταμείου Χρηματοπιστωτικής Σταθερότητας.

Μολονότι μέχρι την καταληκτική ημερομηνία του Δεκεμβρίου μεσολαβούν τέσσερις μήνες, τα χρονοδιαγράμματα είναι σφιχτά, δημιουργώντας συνθήκες πίεσης στις τράπεζες. Είναι χαρακτηριστικό ότι ο προγραμματισμός είναι τόσο αυστηρός που προβλέπει ότι ο έλεγχος του δανειακού χαρτοφυλακίου με τα στοιχεία που αναφέρονται στις 30 Ιουνίου θα «τρέξει» παράλληλα με τα stress tests, που ουσιαστικά θα «στρεσάρουν» τα αποτελέσματα σε βάθος διετίας με βάση τα μακροοικονομικά μεγέθη. Ετσι η έναρξη των stress tests έρχεται ουσιαστικά ένα βήμα νωρίτερα και τα πρώτα στοιχεία θα ξεκινήσουν να αντλούνται μέσα στην επόμενη εβδομάδα, με στόχο έως το τέλος Οκτωβρίου να έχουν εξαχθεί τα συμπεράσματα και από τις δύο ασκήσεις και να δημοσιευθούν τα αποτελέσματα. Από εκεί και μετά, απομένουν δύο μήνες για την ολοκλήρωση της ανακεφαλαιοποίησης, χρόνος που θεωρείται επαρκής με δεδομένο ότι η απαρτία που απαιτείται για την έγκριση της αύξησης ήδη από την πρώτη γενική συνέλευση, μπορεί να εξασφαλιστεί σχετικά εύκολα τουλάχιστον για τις τράπεζες όπου το Δημόσιο ελέγχει μεγάλα ποσοστά, όπως η Alpha, η Εθνική και η Πειραιώς με μερίδιο 66%, 63% και 67% αντίστοιχα. Στόχος, όπως περιγράφεται με σαφήνεια στο μνημόνιο, «η διατήρηση της ιδιωτικής διαχείρισης των τραπεζών και η διευκόλυνση ιδιωτικών επενδύσεων, η ελαχιστοποίηση της χρηματοδότησης από το πρόγραμμα και ο περιορισμός της σύνδεσης τραπεζών και κράτους».

Η ελαχιστοποίηση της χρηματοδότησης από το πρόγραμμα απαιτεί αποτελεσματική διαχείριση των μη εξυπηρετούμενων οφειλών, με ταχεία εκκαθάριση όσων επιχειρήσεων θεωρούνται μη βιώσιμες και αντίστοιχα τη δραστική αντιμετώπιση των χρεών από τα νοικοκυριά στη βάση της απελευθέρωσης των πλειστηριασμών για όσες κατηγορίες δεν ανήκουν στον πυρήνα των ευπαθών ομάδων.

Αν και η κυβέρνηση διατείνεται ότι απέφυγε την πώληση των «κόκκινων» δανείων σε destress funds, αυτό δεν σημαίνει ότι η διαχείρισή τους θα ακολουθήσει τις πάγιες έως σήμερα πρακτικές. Επειτα από επτά χρόνια κρίσης και διαδοχικές ρυθμίσεις στα μη εξυπηρετούμενα δάνεια, χωρίς να υπάρχει τάση αποκλιμάκωσης του ρυθμού δημιουργίας νέων επισφαλειών, οι λύσεις που εισάγονται θα είναι πιο δραστικές και σίγουρα πιο επιθετικές. Η δυνατότητα μεταβίβασης του ακινήτου στην τράπεζα ή πώλησής του, πάντα σε συνεργασία με το πιστωτικό ίδρυμα, αλλά και η δυνατότητα να μένει κάποιος στο ακίνητό του έναντι ενοικίου, θα δρομολογηθούν το αμέσως προσεχές διάστημα, μέσα από τις νέες εταιρείες διαχείρισης που θα ιδρυθούν γι’ αυτό τον σκοπό. Οι λύσεις έχουν εφαρμοστεί στην Ισπανία, από την οποία θα αντληθεί η εμπειρία, και ήδη οι τράπεζες έχουν προχωρήσει σε κινήσεις συνεργασίας για τη μεταφορά τους στη χώρα μας. Να σημειωθεί ότι παρόμοιες λύσεις περιγράφονταν στον κώδικα που είχε εκδώσει η Τράπεζα της Ελλάδος, η οποία καλείται να τον επικαιροποιήσει προκειμένου να τεθεί σε εφαρμογή.

Οπως περιγράφεται στο μνημόνιο, η κυβέρνηση θα πρέπει να δημιουργήσει τα εργαλεία για τον εντοπισμό των κατ’ επάγγελμα κακοπληρωτών. Στη λογική αυτή εντάσσεται η δέσμευση για τη δημιουργία μιας υπηρεσίας που θα συγκεντρώσει τις οφειλές τόσο προς το Δημόσιο, δηλαδή προς την εφορία και τα ασφαλιστικά ταμεία, όσο και προς τις τράπεζες, αξιοποιώντας τη βάση δεδομένων του «Τειρεσία». Διασταυρώνοντας τα στοιχεία των οφειλών με την περιουσιακή κατάσταση, θα μπορεί να αξιολογεί την ικανότητα αποπληρωμής των οφειλών τους, κυρίως να διακρίνει εκείνους που συστηματικά παραπλανούν το σύστημα. Η διάκριση θα επιτρέψει τον ευέλικτο χειρισμό εκείνων που αδυνατούν να πληρώσουν, αλλά και την εξάντληση της αυστηρότητας όσων μπορούν και δεν το κάνουν.