Μεγάλο παραμένει το χάσμα ανάμεσα στην ελληνική κυβέρνηση και στους δανειστές σε ό,τι αφορά τις θέσεις των δύο πλευρών για την προστασία της πρώτης κατοικίας από τον πλειστηριασμό. Το ζήτημα αυτό και ειδικότερα τα κριτήρια που πρέπει να τεθούν προκειμένου να εφαρμοστεί ο αναθεωρημένος από τον Αύγουστο νόμος Κατσέλη αποτελούν ένα από τα πλέον δύσκολα της παρούσας διαπραγμάτευσης, όπως συνολικά, άλλωστε, η διαχείριση του ιδιωτικού χρέους και θα τεθούν στη συνάντηση που θα έχει σήμερα στις 11 το πρωί ο υπουργός Οικονομίας Γιώργος Σταθάκης με τους εκπροσώπους των δανειστών.

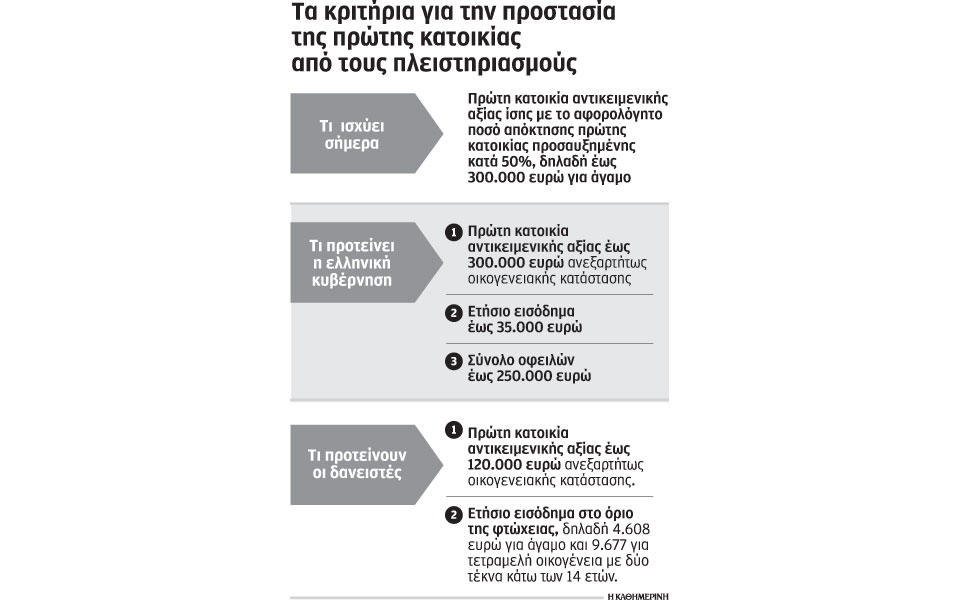

Οι δανειστές επιμένουν στο πνεύμα του νέου μνημονίου, όπως αυτό αποτυπώθηκε στο κείμενο του Αυγούστου, δηλαδή στον περιορισμό της προστασίας αυστηρά των πλέον ευάλωτων κοινωνικών ομάδων, ενώ η ελληνική κυβέρνηση από την πλευρά της εξακολουθεί να υποστηρίζει μία πιο «γενναιόδωρη» προσέγγιση, τέτοια που κατά δήλωση των καθ’ ύλην αρμοδίων κυβερνητικών παραγόντων θα καλύπτει το 88% των υπερχρεωμένων νοικοκυριών. Υπενθυμίζεται ότι ο νόμος 3869/2010 για τα υπερχρεωμένα νοικοκυριά, γνωστός ως νόμος Κατσέλη, προβλέπει στο άρθρο 9 ότι σε περίπτωση που το δικαστήριο κρίνει ότι υπάρχει ρευστοποιήσιμη περιουσία, η οποία μπορεί να αξιοποιηθεί στο πλαίσιο της δικαστικής ρύθμισης χρεών, ο οφειλέτης μπορεί να ζητήσει να εξαιρεθεί της ρευστοποίησης η πρώτη κατοικία του. Απαραίτητη και μοναδική προϋπόθεση έως τώρα είναι η αντικειμενική αξία της πρώτης κατοικίας να μην υπερβαίνει το όριο αφορολόγητης απόκτησης πρώτης κατοικίας, προσαυξημένο κατά 50%. Για παράδειγμα, το όριο αφορολόγητης απόκτησης πρώτης κατοικίας για τον άγαμο είναι 200.000 ευρώ και προσαυξημένο κατά 50% φτάνει στο ποσό των 300.000 ευρώ. Στην περίπτωση του έγγαμου με δύο παιδιά το αφορολόγητο όριο είναι 300.000 ευρώ και επομένως με την προσαύξηση μπορεί να προστατευθεί από τον πλειστηριασμό κατοικία αντικειμενικής αξίας έως 450.000 ευρώ.

Στο πλαίσιο των αλλαγών που ψηφίστηκαν τον περασμένο Αύγουστο, προβλέπεται η αναθεώρηση του παραπάνω κριτηρίου και η προσθήκη δύο ακόμη: πέρα από την αντικειμενική αξία θα λαμβάνεται υπόψη το εισόδημα του οφειλέτη, καθώς και το σύνολο των οφειλών του. Τα κριτήρια αυτά θα πρέπει να περιληφθούν σε κοινή υπουργική απόφαση, η έκδοση της οποίας αποτελεί προαπαιτούμενο για την εκταμίευση της υποδόσης των 2 δισ. ευρώ. Σύμφωνα με υψηλόβαθμο κυβερνητικό παράγοντα, οι δανειστές προτείνουν την προστασία της πρώτης κατοικίας με αντικειμενική αξία έως 120.000 ευρώ, ενώ η ελληνική πλευρά προτείνει το όριο αυτό να είναι τα 300.000 ευρώ, ανεξαρτήτως οικογενειακής κατάστασης. Βάσει κυβερνητικών πηγών, η αρχική πρόταση των δανειστών ήταν πολύ χαμηλότερη, μόλις 60.000 ευρώ. Σε ό,τι αφορά το ετήσιο εισόδημα, η ελληνική πλευρά προτείνει αυτό να είναι έως 35.000 ευρώ, ποσό σχεδόν τετραπλάσιο από αυτό που προτείνουν οι δανειστές. Οι τελευταίοι ζητούν να προστατεύονται μόνο οι οφειλέτες με ετήσιο εισόδημα κοντά στο όριο της φτώχειας. Σύμφωνα με την ΕΛΣΤΑΤ, το όριο της φτώχειας είναι 4.608 ευρώ για άγαμο και 9.677 ευρώ για τετραμελή οικογένεια με δύο παιδιά κάτω των 14 ετών. Σε ό,τι αφορά το σύνολο των οφειλών, η ελληνική πλευρά προτείνει αυτές να μην ξεπερνούν τις 250.000 ευρώ.

Η έκδοση της εν λόγω ΚΥΑ αποκτά πολύ μεγαλύτερη σημασία σε σύγκριση με το παρελθόν, καθώς, όταν θεσπιστεί το νέο πλαίσιο για τη διαχείριση των «κόκκινων» δανείων (κώδικας δεοντολογίας, εξωδικαστικός συμβιβασμός κ.λπ.) ο νόμος Κατσέλη θα αποτελεί τη μοναδική de jure προστασία της πρώτης κατοικίας από τον πλειστηριασμό.

Σήμερα και έως το τέλος του έτους υπενθυμίζεται ότι πέραν της δικαστικής ρύθμισης χρεών που αποτελεί την κεντρική ιδέα του «νόμου Κατσέλη», ισχύει το άτυπο μορατόριουμ κατά των πλειστηριασμών, το οποίο έχουν αποφασίσει οι τράπεζες ύστερα από συνεννόηση με την κυβέρνηση, εφαρμόζοντας τον νόμο 4224/2013 (ρύθμιση Χατζηδάκη), αν και αυτός έχει λήξει από τις 31 Δεκεμβρίου 2014. Η εν λόγω ρύθμιση προέβλεπε την προστασία της πρώτης κατοικίας από πλειστηριασμό, χωρίς δικαστική ρύθμιση χρεών, υπό την προϋπόθεση η κατοικία αυτή να έχει αντικειμενική αξία έως 200.000 ευρώ, το ετήσιο οικογενειακό εισόδημα να είναι έως 35.000 ευρώ και η συνολική αξία κινητής και ακίνητης περιουσίας να είναι 270.000 ευρώ.

Εργαλειοθήκη

Ολοκληρωμένα θεωρούνται τα προαπαιτούμενα που σχετίζονταν με την πρώτη εργαλειοθήκη του ΟΟΣΑ, ενώ ζητήματα της δεύτερης εργαλειοθήκης για τα ποτά και τα πετρελαιοειδή θα εξεταστούν σε επόμενη φάση. Χθες, επίσης, ο υπουργός Οικονομίας παρέδωσε τον οδικό χάρτη για την αδειοδότηση των μεταποιητικών επιχειρήσεων, ενώ συμφωνήθηκε και η ανάθεση των μελετών για την αξιολόγηση των επιπτώσεων της πρώτης εργαλειοθήκης.