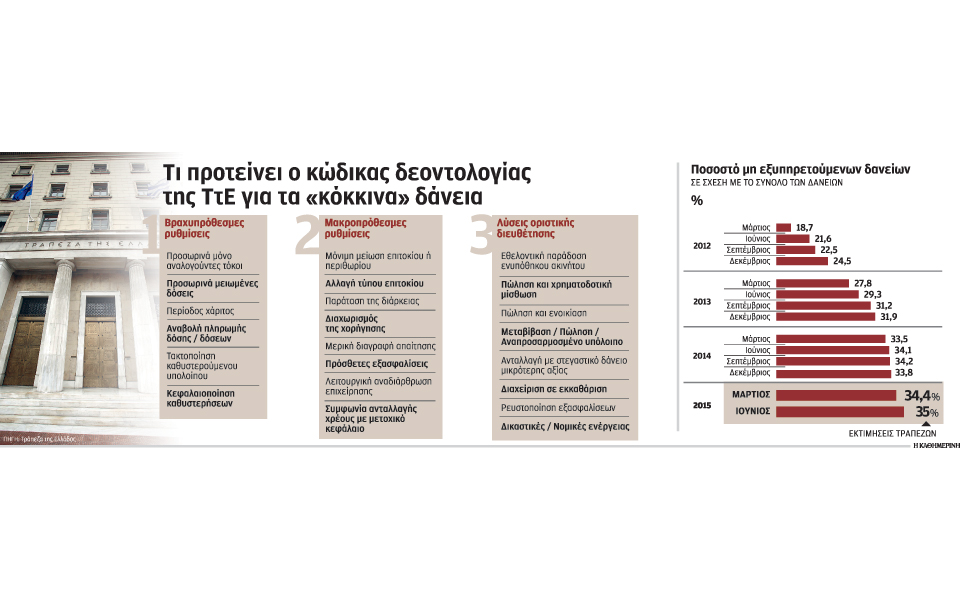

Η αντίστροφη μέτρηση στον νέο τρόπο διαχείρισης των δανείων σε καθυστέρηση έχει ήδη ξεκινήσει και η επόμενη μέρα σε τίποτε δεν θα θυμίζει τον μέχρι σήμερα χειρισμό του προβλήματος.

Αθόρυβα αλλά μεθοδικά το σκηνικό έχει αλλάξει άρδην με την απελευθέρωση των πλειστηριασμών, την πρόσφατη αλλαγή του Κώδικα Πολιτικής Δικονομίας, που σπάει το ταμπού της πώλησης του ακινήτου στην αντικειμενική του αξία, επιτρέποντας την πώλησή του στην εμπορική τιμή και μειώνοντας παράλληλα τον χρόνο ρευστοποίησης σε 3-5 χρόνια, από 10 χρόνια που ήταν μέχρι σήμερα.

Την ίδια ώρα τράπεζες έχουν έτοιμα όχι μόνο τα νέα προϊόντα αλλά και τις νέες διαδικασίες και κυρίως την τεχνογνωσία που φέρνουν από χώρες όπως η Ισπανία για τη διαχείριση των «κόκκινων» δανείων. Τα νέα όπλα στη μάχη για την αντιμετώπιση του πιο σημαντικού προβλήματος της οικονομίας και των νοικοκυριών δεν εξαντλούνται στην παραδοσιακή μέθοδο της επέκτασης της χρονικής διάρκειας του δανείου ή τη χορήγηση περιόδου χάριτος, μέτρα που επιστρατεύθηκαν από τα πρώτα χρόνια της κρίσης και έχουν εξαντλήσει πια την αποτελεσματικότητά τους.

Τα νέα προϊόντα φέρουν τον τίτλο πάγωμα οφειλής, μετατροπή του δανείου σε μπαλόνι και εμπλουτίζονται με δυνατότητες όπως η πώληση ή η εκμίσθωση του ακινήτου, αλλά και η διαγραφή ακόμα και του 50% της οφειλής. Πρόκειται για εργαλεία που έχουν περιγραφεί στον Κώδικα Δεοντολογίας της Τράπεζας, αλλά η υλοποίησή τους στην ελληνική πραγματικότητα προσέκρουε σε μια σειρά διαδικαστικά προβλήματα που αρχίζουν σταδιακά να αίρονται και οι τράπεζες είναι πλέον σε θέση να τα προτείνουν και κυρίως να τα θέσουν σε εφαρμογή. Η λογική των νέων προϊόντων είναι:

• Το σπάσιμο του δανείου σε δύο μέρη. Με τον τρόπο αυτό ο πελάτης θα κληθεί να αποπληρώνει το μισό ποσό του δανείου, πληρώνοντας τη μισή δόση από αυτή που καταβάλλει σήμερα ακόμα και σε ένα ήδη ρυθμισμένο δάνειο. Η αποπληρωμή του υπολοίπου της οφειλής μεταφέρεται σε μεταγενέστερη περίοδο, που συνήθως είναι τα 5 χρόνια, αλλά σε ορισμένες περιπτώσεις μπορεί να επεκταθεί και στα 15 χρόνια. Το σπάσιμο μπορεί να γίνει με δύο τρόπους:

1) Ο πρώτος είναι με το πάγωμα της οφειλής που μεταφέρεται για το μέλλον, χωρίς δηλαδή το ποσό αυτό να επιβαρύνεται με τόκους. Στην περίπτωση αυτή η τράπεζα θα πρέπει να διασφαλίσει ότι στο τέλος της περιόδου, ο οφειλέτης θα είναι σε θέση να αποπληρώσει το υπόλοιπο μέσα από ένα έκτακτο ποσό που θα εισπράξει, όπως π.χ. είναι το εφάπαξ ή εγγράφοντας ως εγγυητή, πρόσωπο που έχει την οικονομική δυνατότητα ή πιθανολογείται ότι θα την έχει και θα αναλάβει τη συνέχιση της αποπληρωμής του δανείου στο μέλλον.

2) Ο δεύτερος είναι με εκτοκισμό του υπολοίπου του δανείου, δηλαδή με επιτόκιο και με κεφαλαιοποίηση των τόκων. Στην περίπτωση αυτή το επιτόκιο, που συμφωνείται εξαρχής με τον πελάτη, είναι χαμηλό -μπορεί π.χ. να είναι 1,5%- έτσι ώστε το ποσό του δανείου που θα μεταφερθεί να μην επιβαρυνθεί υπέρογκα από τόκους, καθιστώντας εκ νέου την αποπληρωμή του αδύνατη.

Η πώληση ακινήτου

Στην κορυφή των λύσεων που θα πρωταγωνιστήσουν το επόμενο διάστημα είναι και η δυνατότητα πώλησης του ακινήτου. Η επιλογή αυτή δεν υπάρχει σήμερα, παρά μόνο μέσα από τον πλειστηριασμό του ακινήτου και όταν η τράπεζα έχει καταγγείλει τη σύμβαση με τον πελάτη. Πλέον, η πώληση του ακινήτου θα γίνεται συναινετικά και έπειτα από συνεννόηση με τον οφειλέτη. Ρόλο-κλειδί σε αυτή τη διαδικασία θα παίξουν οι νέες εταιρείες που θα συστήσουν οι τράπεζες με εξειδικευμένες εταιρείες του εξωτερικού, που έχουν τεχνογνωσία στη διαχείριση των «κόκκινων» στεγαστικών δανείων σε αγορές όπως η Ισπανία ή η Ιρλανδία. Οι εταιρείες αυτές βρίσκονται ήδη στον προθάλαμο της σύστασής τους, χαρτογραφώντας παράλληλα την ελληνική αγορά ακινήτων.

Ειδικά στην περίπτωση των στεγαστικών δανείων δεν πρόκειται για εταιρείες που θα αγοράσουν χαρτοφυλάκια. Πρόκειται για εταιρείες που θα διαχειριστούν σε συνεργασία με την τράπεζα και τον οφειλέτη το δάνειό του, προτείνοντας λύσεις, όπως η πώληση του ακινήτου σε τιμή που θα έχει προηγουμένως συμφωνηθεί μεταξύ των τριών μερών. Για τον λόγο αυτό έχουν ήδη ξεκινήσει η διερεύνηση της αγοράς προκειμένου να αναπτυχθεί ένα αξιόπιστο δίκτυο συνεργατών με μεσιτικά γραφεία, που θα επιστρατευθούν στην αναζήτηση αγοραστών.

Η διαγραφή

Eνα βήμα πιο κοντά έρχεται μέσα από τέτοιες πρακτικές και η διαγραφή μέρους της οφειλής. Τόσο το σπάσιμο του δανείου σε δύο μέρη όσο και η πώληση του ακινήτου, μπορεί να συνοδευθεί με διαγραφή της οφειλής, που αποδεδειγμένα όμως δεν μπορεί να εξοφληθεί από τον οφειλέτη ή να ανακτηθεί από την πώληση του ακινήτου. Η ολοκλήρωση της ανακεφαλαιοποίησης λύνει τα χέρια στις τράπεζες, να προχωρήσουν σε διαγραφές οφειλών όχι μόνο στα βιβλία τους, αλλά και προς όφελος των δανειοληπτών. Το γεγονός ότι τα ποσά των «κόκκινων» δανείων που δεν μπορούν να ανακτηθούν, έχουν συνυπολογιστεί στις κεφαλαιακές απαιτήσεις των 14,4 δισ. ευρώ, ανοίγει τον δρόμο και για την οριστική διαγραφή τους, με οριστική απαλλαγή του οφειλέτη.

Αναγκαία προϋπόθεση για μια τέτοιου είδους κίνηση είναι η αδυναμία του δανειολήπτη να ανταποκριθεί κάτω από οποιεσδήποτε συνθήκες στην υποχρέωσή του. Αυτό με τη σειρά του προϋποθέτει τη συνεργασία του οφειλέτη, αφού σε διαφορετική περίπτωση η τράπεζα θα επιστρατεύσει όλα τα νόμιμα μέσα για να ανακτήσει τα οφειλόμενα ποσά, ειδικά εάν γνωρίζει ότι ο οφειλέτης έχει περιουσία, την οποία μπορεί να ρευστοποιήσει.

Προστασία από πλειστηριασμούς

Στο νέο περιβάλλον, μοναδική θεσμική προστασία, μετά και την κατάργηση της απαγόρευσης των πλειστηριασμών, είναι η ένταξη στον νόμο 3869, τον γνωστό νόμο Κατσέλη. H προστασία της κύριας κατοικίας, που αναδείχθηκε σε διελκυστίνδα μεταξύ κυβέρνησης και πιστωτών, περνά προηγουμένως μέσα από τη ρευστοποίηση της ακίνητης περιουσίας του δανειολήπτη -εάν φυσικά οι οφειλές του είναι υπέρογκες- προκειμένου να προστατεύσει την κύρια κατοικία. Στην περίπτωση που ο οφειλέτης επιθυμεί να διατηρήσει την κύρια κατοικία του, θα πρέπει να καταβάλει το 30%-40% του μισθού ή της σύνταξής του για τρία χρόνια, ενώ αναλαμβάνει την υποχρέωση να αποπληρώσει το 80% της αντικειμενικής αξίας του ακινήτου σε χρονικό διάστημα 20 ετών, που μπορεί να φτάσει έως και τα 35 χρόνια υπό προϋποθέσεις. Οσοι καταφύγουν στον νόμο, θα πρέπει, με βάση τις αλλαγές που θεσμοθετήθηκαν πρόσφατα, να προσκομίσουν σειρά δικαιολογητικών, μεταξύ των οποίων -εκτός από τα φορολογικά στοιχεία- βεβαιώσεις οφειλών των πιστωτών, αντίγραφα των δανειακών συμβάσεων, τυχόν καταγγελίες των δανειακών συμβάσεων, τίτλους ιδιοκτησίας των ακινήτων της περιουσίας τους, ενώ σε περίπτωση που είναι έγγαμος, απαιτούνται τα ίδια δικαιολογητικά και για τη σύζυγο ή ακόμη και τα τέκνα εάν έχουν περιουσία στο όνομά τους. Είναι προφανές ότι η διαδικασία καθίσταται πλέον εξαιρετικά απαιτητική για όσους επιδιώξουν την ένταξή τους στον νόμο, ενώ αντίστοιχη ταλαιπωρία επιφυλάσσει ο νόμος και για όσους δεν έχει εκδικαστεί ακόμη η αίτησή τους και απαιτηθεί η επικαιροποίησή της.