Απόλυτη προστασία από τους πλειστηριασμούς μόνο για την πρώτη κατοικία του 25% των δανειοληπτών, όσων δηλαδή ανήκουν στις ευάλωτες οικονομικά ομάδες, προβλέπει η συμφωνία στην οποία κατέληξαν κυβέρνηση και δανειστές. Σε μια προσπάθεια, βεβαίως, να καλύψει αυτό το στοιχείο του συμβιβασμού, η κυβέρνηση εστιάζει επικοινωνιακά στο γεγονός ότι θα γίνει «κούρεμα» δανείων, κάτι που, ωστόσο, δεν προκύπτει με σαφήνεια από το κείμενο του νομοσχεδίου. Ωστόσο, αυτό θα ισχύσει υπό την προϋπόθεση ότι ο δανειολήπτης που θα έχει υπαχθεί στον νόμο Κατσέλη θα έχει προηγουμένως εκποιήσει όλα τα υπόλοιπα περιουσιακά του στοιχεία και θα έχει αξιοποιήσει τις καταθέσεις του για την αποπληρωμή των χρεών του.

Η διαγραφή μέρους του κεφαλαίου του δανείου θα προκύπτει από το γεγονός ότι η αξία του δανείου θα αναπροσαρμόζεται στο επίπεδο της αξίας που θα ορίζει ανεξάρτητος εκτιμητής, βάσει του ποσού που θα προέκυπτε αν το δάνειο εκποιούνταν σε πλειστηριασμό. Σημειώνεται ότι σύμφωνα με το υφιστάμενο θεσμικό πλαίσιο η τιμή πρώτης προσφοράς στους πλειστηριασμούς ακινήτων είναι η εμπορική αξία.

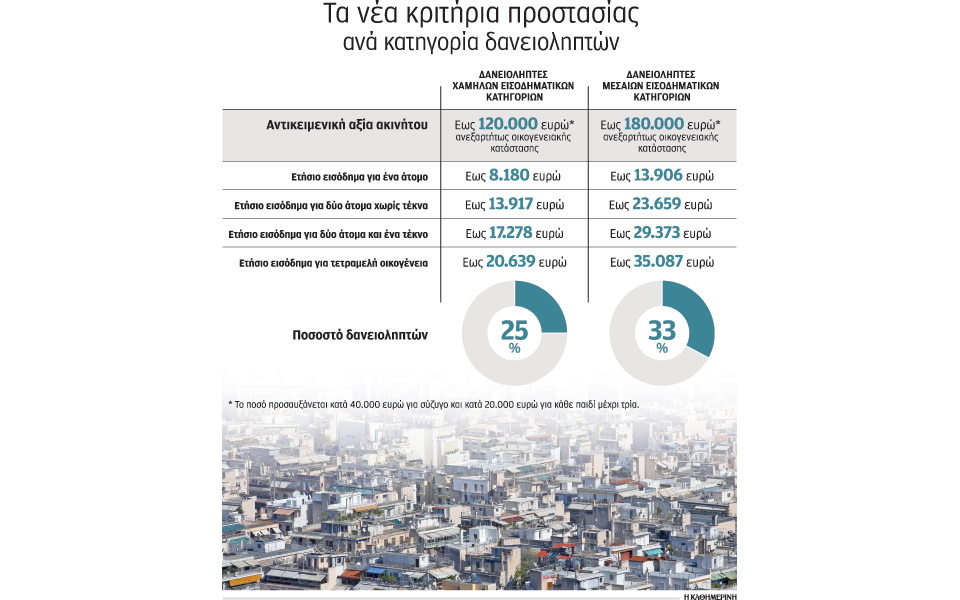

Ειδικότερα, σύμφωνα με το νομοσχέδιο, η συμφωνία για τους πλειστηριασμούς προβλέπει τα εξής:

• Απόλυτη προστασία της πρώτης κατοικίας θα παρέχεται στις κατηγορίες των δανειοληπτών που πληρούν τα ακόλουθα κριτήρια: α) Η πρώτη κατοικία έχει αντικειμενική αξία έως 120.000 ευρώ για τον άγαμο, 160.000 ευρώ για τον έγγαμο και προσαυξάνεται κατά 20.000 ευρώ ανά τέκνο και μέχρι τρία τέκνα, β) το εισόδημά του είναι ίσο ή υπολείπεται των ευλόγων δαπανών διαβίωσης (όπως αυτές διαμορφώνονται στην τέταρτη ομάδα δαπανών, δηλαδή την ομάδα που περιλαμβάνει και τις δαπάνες για αναψυχή, ταξίδια κ.λπ.). Με βάση τα όσα έχουν ανακοινωθεί από την κυβέρνηση, αυτό αντιστοιχεί σε ετήσιο εισόδημα έως 8.180 ευρώ για ένα άτομο, 13.917 ευρώ για δύο άτομα, 17.278 για δύο άτομα και ένα τέκνο και 20.639 ευρώ για τετραμελή οικογένεια. Σε περίπτωση που ο δανειολήπτης αδυνατεί να καταβάλει τη μηνιαία δόση υποβάλλει αίτηση για μερική κάλυψη αυτής από το ελληνικό Δημόσιο. Τα κριτήρια προσδιορισμού του ύψους της συνεισφοράς του Δημοσίου και η ελάχιστη συνεισφορά του οφειλέτη θα καθορισθούν με υπουργική απόφαση έως το τέλος του 2015. Για το 2016 έχουν προϋπολογισθεί 100 εκατ. ευρώ, όμως δεν είναι σαφές εάν θα αποτελούν χρήματα τα οποία θα αφαιρεθούν από τα κονδύλια τα οποία πρόκειται να αξιοποιηθούν για την επέκταση του πιλοτικού προγράμματος του ελάχιστου εγγυημένου εισοδήματος.

Σε περίπτωση που οι πραγματοποιηθείσες οφειλές από 1/1/2017 έως 31/12/2018 υπολείπονται αυτών που ορίστηκαν με την απόφαση του δικαστηρίου, το υπολειπόμενο ποσό θα εξοφλείται από το ελληνικό Δημόσιο.

• Προστασία υπό επιπλέον προϋποθέσεις για την πρώτη κατοικία των λεγόμενων μεσαίων εισοδηματικών στρωμάτων. Εκτιμάται πως αφορά περίπου 33% των δανειοληπτών. Σε αυτή την περίπτωση, η πρώτη κατοικία θα πρέπει να έχει αντικειμενική αξία έως 180.000 ευρώ για τον άγαμο, 220.000 ευρώ για τον έγγαμο, ενώ προσαυξάνεται κατά 20.000 ευρώ ανά τέκνο και μέχρι τρία τέκνα. Φτάνει δηλαδή έως τις 280.000 ευρώ για πενταμελή οικογένεια. Το εισόδημα δεν πρέπει να υπερβαίνει τις προαναφερθείσες εύλογες δαπάνες διαβίωσης, προσαυξημένες κατά 70%. Ετσι, το ανώτατο εισοδηματικό όριο διαμορφώνεται σε 13.906 ευρώ για ένα άτομο, 23.659 ευρώ για δύο άτομα και για κάθε παιδί έως δύο παιδιά 5.714 ευρώ. Για μία τετραμελή οικογένεια το εισοδηματικό όριο διαμορφώνεται σε 35.086 ευρώ. Απαραίτητη προϋπόθεση είναι επίσης, κατά τον χρόνο της αρχικής καθυστέρησης του δανείου, να υπήρξε συνεργάσιμος βάσει των όσων προβλέπονται στον κώδικα δεοντολογίας.

Η δόση που θα καταβάλλουν οι δανειολήπτες αυτής της κατηγορίας θα αναπροσαρμοσθεί αφού ληφθεί υπόψη η εμπορική αξία. Η πρώτη κατοικία τους κινδυνεύει να βγει, ωστόσο, εκτός του προστατευτικού πλαισίου, εάν για κάποιο λόγο το εισόδημα δεν μπορεί να εξυπηρετήσει την τρέχουσα εμπορική αξία του ακινήτου. Και αυτό διότι τότε ο δανειολήπτης θα πρέπει να αναζητήσει συμφωνία στη βάση του κώδικα δεοντολογίας τραπεζών, στον οποίο επίσης θα γίνουν περαιτέρω τροποποιήσεις. «Εάν δεν προκύψει συμφωνία, θεωρητικά τουλάχιστον η τράπεζα διατηρεί το δικαίωμα να λάβει πιο ακραία μέτρα», σημείωσε χαρακτηριστικά χθες ο κ. Γ. Σταθάκης.

Το νέο πλαίσιο για τους πλειστηριασμούς θα τεθεί σε εφαρμογή από την 1η Ιανουαρίου 2016 και θα ισχύσει έως το τέλος του 2018. Λίγο πριν από το τέλος του 2018 προβλέπεται να επανεξετασθεί, χωρίς να αποκλείεται η πλήρης κατάργηση του νόμου Κατσέλη.

Οσοι έχουν υπαχθεί ήδη στον νόμο θα συνεχίζουν να απολαμβάνουν προστασία της πρώτης κατοικίας βάσει των παλαιών κριτηρίων, όπως επίσης και όσοι έχουν ήδη λάβει ημερομηνία για την εκδίκαση της υπόθεσής τους.