Εξαιρετικά περιορισμένα είναι τα περιθώρια διαπραγμάτευσης που έχει η ελληνική κυβέρνηση για την τύχη των μη εξυπηρετούμενων δανείων, των οποίων ακόμα η πώληση σε μη τραπεζικά ιδρύματα δεν έχει επιτραπεί. Οχι μόνον διότι ο χρόνος που απομένει έως τις 15 Φεβρουαρίου 2016, οπότε πρέπει να έχει λυθεί η σχετική εκκρεμότητα, είναι λίγος για ένα τόσο σημαντικό ζήτημα, αλλά κυρίως διότι οι προθέσεις των δανειστών διεφάνησαν κατά την προηγούμενη επίσκεψή τους τον Δεκέμβριο.

Τη διαπραγματευτική θέση της κυβέρνησης δυσκολεύει η διόγκωση του προβλήματος των μη εξυπηρετούμενων δανείων, με την ίδια κάθε άλλο παρά να είναι άμοιρη ευθυνών. Πρώτον, διότι με τις γνωστές παλινωδίες στην οικονομική πολιτική το 2015 η ύφεση διατηρήθηκε, με ό,τι αυτό συνεπάγεται για τη δυνατότητα αποπληρωμής των δανείων από τους δανειολήπτες. Δεύτερον, διότι η ίδια καλλιέργησε προσδοκίες για εξαιρετικά ευνοϊκές ρυθμίσεις, ειδικά σε ό,τι αφορά την προστασία της πρώτης κατοικίας από τους πλειστηριασμούς, συμβάλλοντας στη δημιουργία μίας νέας γενιάς «στρατηγικών κακοπληρωτών».

Τους τελευταίους μήνες αναπτύσσεται και ένα ακόμη φαινόμενο: δανειολήπτες, οι οποίοι έχουν αποπληρώσει μεγάλο τμήμα του δανείου τους, με το τμήμα αυτό να ισούται συχνά με την τρέχουσα εμπορική αξία του ακινήτου τους, καταφεύγουν στον νόμο Κατσέλη, θεωρώντας ότι δικαιούνται «κούρεμα» του δανείου τους, που μόνο με αυτόν τον τρόπο θα το επιτύχουν. Αν και συχνά πρόκειται για δανειολήπτες που δεν έχουν το βασικό χαρακτηριστικό της μόνιμης αδυναμίας αποπληρωμής, χαρακτηριστικό κεντρικό στο σκεπτικό του νομοθέτη, τα δικαιολογητικά τους έχουν γίνει αποδεκτά και ήδη έχουν πάρει δικάσιμο, προκειμένου η υπόθεσή τους να εκδικασθεί με βάση μάλιστα τα παλαιά, πιο ευνοϊκά κριτήρια του νόμου, αυτά που ίσχυαν έως και την 31η Δεκεμβρίου 2015.

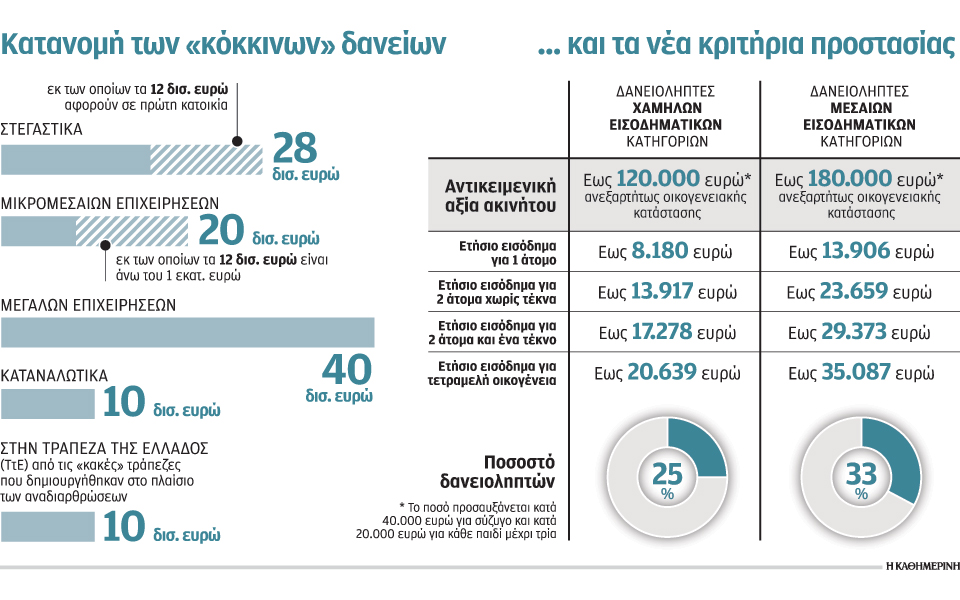

Υπενθυμίζεται πως σε ό,τι αφορά τα «κόκκινα» δάνεια, αυτό που θεσπίστηκε με τον νόμο 4354/ 2014 προβλέπει ήδη τη δυνατότητα από εταιρείες μη τραπεζικά ιδρύματα (αναμένεται να είναι funds, σε κάποια εκ των οποίων εκτιμάται ότι θα μετέχουν και οι τράπεζες) διαχείρισης όλων των τύπων δανείων που βρίσκονται σε καθυστέρηση πέραν των 90 ημερών. Μέχρι τις 15 Φεβρουαρίου 2016 θα μπορούν να αγοράζουν μόνο επιχειρηματικά δάνεια που έχουν δοθεί σε επιχειρήσεις με πάνω από 250 εργαζόμενους και τζίρο άνω των 50 εκατ. ευρώ, καθώς και στεγαστικά δάνεια που δεν έχουν υποθήκη πρώτη κατοικία (π.χ., δάνεια για εξοχικές κατοικίες). Ο τρόπος πώλησης των στεγαστικών δανείων α΄ κατοικίας ή που έχουν υποθήκη α΄ κατοικία, των καταναλωτικών δανείων, των δανείων προς μικρομεσαίες επιχειρήσεις καθώς και των δανείων που έχουν χορηγηθεί με εγγύηση του ελληνικού Δημοσίου προβλέπεται ότι θα καθορισθεί μέχρι την προαναφερθείσα ημερομηνία.

Χωρίς εξαιρέσεις

Η αιτιολογική έκθεση, πάντως, που συνόδευε το νομοσχέδιο δεν αφήνει πολλά περιθώρια για εξαίρεση από την πώληση των δανείων που τώρα έχουν εξαιρεθεί. «Η διάταξη (σ.σ.εννοεί της προσωρινής εξαίρεσης) αποσκοπεί στο να δοθεί χρόνος ώστε να διαπιστωθούν τυχόν προβλήματα που θα μπορούσαν να προκύψουν στην πράξη και να διορθωθούν με τον κατάλληλο νομοθετικό καθορισμό του εφαρμοστικού πλαισίου, πριν από την εφαρμογή της προτεινόμενης ρύθμισης στις ανωτέρω κατηγορίες δανείων», αναφερόταν χαρακτηριστικά. Για τις δυσκολίες της διαπραγμάτευσης προϊδέασε και ο υπουργός Οικονομίας Γ. Σταθάκης, κάνοντας λόγο πριν από λίγες ημέρες για δύσκολο νομικό θέμα, αναφερόμενος ειδικότερα στα δάνεια των μικρομεσαίων επιχειρήσεων που έχουν ως υποθήκη πρώτη κατοικία.

Κανείς, εξάλλου, δεν μπορεί να αποκλείσει το ενδεχόμενο επιπλέον αλλαγών και στον νόμο Κατσέλη, o οποίος από το 2010 έχει τροποποιηθεί ήδη τέσσερις φορές. Αυτό που έχει συμφωνηθεί με τους δανειστές είναι ο νόμος να εφαρμοσθεί έως το τέλος του 2018 και να επανεξετασθεί εκ νέου τότε, χωρίς να αποκλείεται η κατάργησή του.

Σε μια προσπάθεια να αμβλύνει τις αντιδράσεις, η κυβέρνηση θα προωθήσει το επόμενο διάστημα τρία «αντισταθμιστικά» μέτρα: α) τη δημιουργία 30 Κέντρων Ενημέρωσης Δανειοληπτών (ΚΕΔ), που θα παρέχουν δωρεάν νομικές συμβουλές στους δανειολήπτες, β) τη δημιουργία Υπηρεσίας Πίστωσης και Πλούτου, που θα προσδιορίζει την πραγματική ικανότητα αποπληρωμής του οφειλέτη, και γ) το δίχτυ κοινωνικής ασφάλειας για τις ευάλωτες οικονομικά ομάδες, το οποίο θα περιλαμβάνει και προγράμματα στέγασης.

Ηταν 15 Ιανουαρίου 2015, δέκα ημέρες πριν από τις εκλογές, όταν ο Αλέξης Τσίπρας από τη Ρόδο έλεγε «κανένα σπίτι στα χέρια τραπεζίτη» και απέκλειε την πώληση δανείων σε funds, στα επονομαζόμενα «κοράκια». Τόσο κοντά, τόσο μακριά.