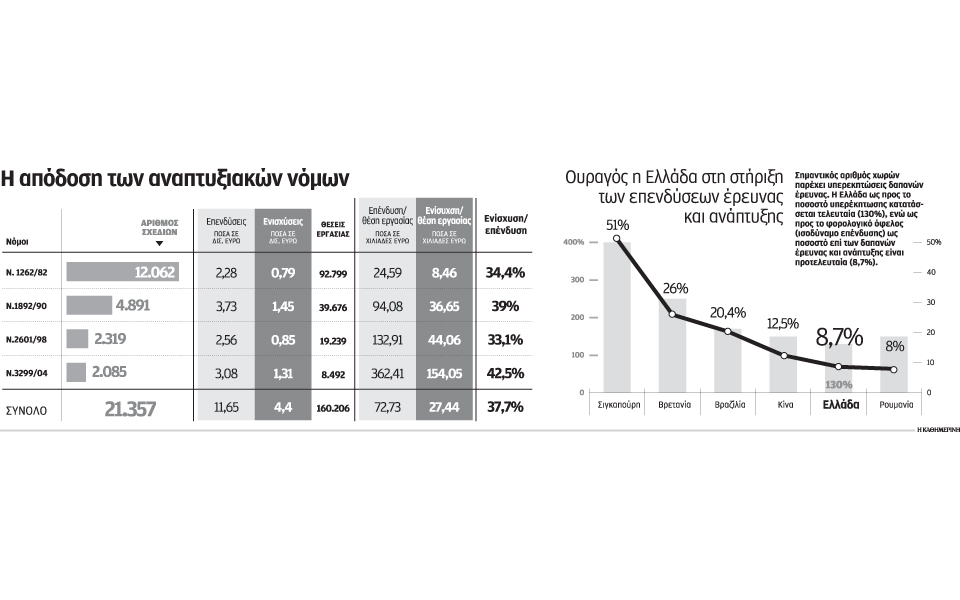

Λίγες, βραχύβιες και πολύ ακριβές θέσεις εργασίας δημιούργησαν οι αναπτυξιακοί νόμοι που εφαρμόστηκαν από το 1982 μέχρι και το 2010.

Παρά την αυξανόμενη μάλιστα ενίσχυση, από το ποσοστό του 34,4% τη δεκαετία του 1980 στο 42,5% το 2004 και μετά, οι θέσεις εργασίας και οι επενδύσεις μειώθηκαν, ενώ το μέσο κόστος εργασίας εκτινάχθηκε. Οι φορολογούμενοι πλήρωσαν για κάθε θέση εργασίας της περιόδου 2004-2009 145.000 ευρώ περίπου, ενώ το συνολικό της κόστος έφτασε στις 362.406 ευρώ! Αν συνυπολογίσει κανείς ότι η μέση διάρκεια ζωής αυτών των ακριβοπληρωμένων νέων θέσεων εργασίας δεν ξεπέρασε τα τρία χρόνια, εύκολα αντιλαμβάνεται το μέγεθος της αναποτελεσματικότητας των αναπτυξιακών νόμων. Tα στοιχεία προκύπτουν τόσο από την αξιολόγηση των αναπτυξιακών νόμων του καθηγητή Γ. Πετράκου όσο και της Grant Thornton, και αποκτούν σημαντική βαρύτητα ενόψει της διαδικασίας κατάρτισης του νέου αναπτυξιακού νόμου. Το σχέδιο που επεξεργάζεται αυτή την περίοδο η κυβέρνηση, σύμφωνα με τις πληροφορίες που υπάρχουν, κινείται και πάλι στην πεπατημένη των προηγούμενων. Την ίδια στιγμή ο ΣΕΒ προτείνει ένα νέο πλαίσιο πολιτικής ενισχύσεων, βασικό χαρακτηριστικό της οποίας είναι η ενίσχυση στοχευμένων επενδύσεων υψηλής προστιθέμενης αξίας, εκ των υστέρων και μέσω κυρίως φορολογικών κινήτρων –αφού δεν υπάρχει διαθέσιμο δημόσιο χρήμα–, και βασικό κριτήριο, όχι μόνο τη δημιουργία αλλά και τη διατηρησιμότητα των νέων θέσεων εργασίας.

Η ολοκληρωμένη αυτή πρόταση έχει παραδοθεί ήδη από την ηγεσία του ΣΕΒ στους υπουργούς Ν. Παππά, Ευκλ. Τσακαλώτο και Γ. Σταθάκη, όπως και στους αρχηγούς των πολιτικών κομμάτων, ενώ έχει σταλεί και στην Ε.Ε. Η πρόταση αξιολογεί την υφιστάμενη ακραία κατάσταση αποεπένδυσης της Ελλάδας και την επείγουσα ανάγκη για κινητοποίηση επενδύσεων ύψους 105 δισ. ευρώ μέχρι το 2020, προκειμένου να διατηρηθούν οι σημερινές επενδύσεις.

Κεντρική επιλογή της νέας αναπτυξιακής πολιτικής που προτείνει ο ΣΕΒ είναι η αντικατάσταση των αναποτελεσματικών επιχορηγήσεων και η ενθάρρυνση εμβληματικών επενδύσεων μέσω κυρίως φορολογικών κινήτρων που δεν επιφέρουν δημοσιονομικό κόστος. Σε ό,τι αφορά τα αντικίνητρα, ο ΣΕΒ προτάσσει τη μείωση των ασφαλιστικών και εργοδοτικών εισφορών οι οποίες φτάνουν μέχρι το 50% και είναι υψηλότερες σε σχέση με λοιπές χώρες της Ε.Ε., τις βασικές ανταγωνίστριες χώρες της ελληνικής βιομηχανίας και μεταποίησης (μέσος όρος 26%) αλλά και πολύ άνω του μέσου όρου των χωρών του ΟΟΣΑ (28%).

H χρηματοδότηση

Φορολογικά κίνητρα αντί επιχορηγήσεων

Η πρόταση του ΣΕΒ για παροχή φορολογικών κινήτρων, σε συνδυασμό με το ύψος της επένδυσης και τις θέσεις εργασίας, έρχεται να αντικαταστήσει τη μέχρι σήμερα αναποτελεσματική αξιοποίηση επιχορηγήσεων.

Αυτό που εν ολίγοις συνέβαινε ήταν η χρηματοδότηση επενδυτικών σχεδίων που υπόσχονταν θέσεις εργασίας, με αποτέλεσμα να δημιουργούνται θνησιγενείς επενδύσεις με βραχύβιες θέσεις εργασίας. Αντ’ αυτού, η πρόταση για εκπτώσεις σε φόρους αποτελεί ουσιαστικά μια διαρκή επιβράβευση κερδών και άρα φορολογικών εσόδων, τα οποία θα μετασχηματίζονται σε επενδύσεις για να δημιουργήσουν πρόσθετα κέρδη και άρα νέα φορολογικά έσοδα και θέσεις εργασίας.

Αυτό το φορολογικό μέτρο, σύμφωνα με την πρόταση του ΣΕΒ, θα πρέπει να παρέχεται σε επιχειρήσεις οι οποίες πραγματοποιούν παραγωγικές επενδύσεις, οι οποίες δεν λαμβάνουν καμία άλλη κεφαλαιακή κρατική ενίσχυση, να είναι οριζόντιο και να έχει ισχύ για τα έτη 2016-2022.

Η υπαγωγή επιχειρήσεων στο μέτρο είναι άμεση, καθώς δεν απαιτείται έλεγχος και έγκριση αίτησης, αφού η επιχείρηση αναλαμβάνει όλους τους κινδύνους της επένδυσης χωρίς αρχικές ενισχύσεις. Οι αναπτυξιακοί νόμοι κινούνταν στην ακριβώς αντίθετη κατεύθυνση με αποτέλεσμα εταιρείες, εκτός από τον σκόπελο των καθυστερήσεων στους έλεγχους του φυσικού αντικειμένου, να αντιμετωπίζουν τεράστιες καθυστερήσεις και στις εκταμιεύσεις των επιχορηγήσεων. Οπως αναφέρουν χαρακτηριστικά στελέχη του ΣΕΒ που επεξεργάστηκαν τη σχετική πρόταση, υπάρχουν πολλές περιπτώσεις που ο έλεγχος της επένδυσης ξεπερνάει τον ένα χρόνο, παρά το γεγονός ότι η επένδυση βρίσκεται σε πλήρη λειτουργία, ενώ αντίστοιχες καθυστερήσεις παρατηρούνται και στην εκταμίευση, παρά το γεγονός ότι οι επιχειρήσεις έχουν εξοφλήσει στο ακέραιο τις υποχρεώσεις τους. Οι επιχειρήσεις θα μετασχηματίσουν τους φόρους σε νέες παραγωγικές επενδύσεις έτσι ώστε να απολαύσουν τις μελλοντικές αποδόσεις αυτών. Επίσης, το μέτρο θα αποτελέσει σημαντικό αντικίνητρο γα τις αποεπενδύσεις, καθώς η δυνατότητα μεταφοράς του οφέλους σε μελλοντικές χρήσεις για τις ζημιογόνες επιχειρήσεις θα δημιουργήσει κίνητρο διατήρησης και ενίσχυσης των υφιστάμενων επενδύσεων. Η δημιουργία επενδύσεων, τέλος, θα δημιουργήσει άμεσες θέσεις εργασίας κατά τη φάση της υλοποίησης καθώς και κατά την παραγωγική λειτουργία τους. Ο ΣΕΒ εκτιμά ότι για κάθε 200.000 ευρώ επένδυσης θα δημιουργείται μία θέση εργασίας.

«Το κλειδί της πρότασης του ΣΕΒ έγκειται στη διασφάλιση, για πρώτη φορά, της αμοιβαιότητας των συμφερόντων του δημόσιου και ιδιωτικού τομέα» τονίζει στην «Κ» ο διευθυντής Αναπτυξιακών Πολιτικών του ΣΕΒ, Γιώργος Ξηρογιάννης, και εξηγεί: «Τα επενδυτικά κίνητρα θα λάβουν σάρκα και οστά τη στιγμή που θα δημιουργήσουν κέρδη, άρα και πρόσθετα δημόσια έσοδα. Μόνο τότε ένα μέρος των πρόσθετων δημοσίων εσόδων αξιοποιείται από τους επενδυτές ως επιβράβευση του ρίσκου και της επενδυτικής πρωτοβουλίας. Κινούμενοι εντός της ευρωπαϊκής νομοθεσίας και των πρακτικών των εταίρων μας, μας δίνεται η δυνατότητα δημιουργίας νέων εργαλείων που θα φέρουν την επενδυτική επανάσταση που χρειάζεται η οικονομία».

Τα μεγάλα εμπόδια

Τα τέσσερα αντικίνητρα που πρέπει να αντιμετωπιστούν

Αναλύοντας την πρότασή του για ενθάρρυνση εμβληματικών επενδύσεων, ο ΣΕΒ οριοθετεί ως τέτοιες τις επενδύσεις που δημιουργούν θετικές εξωτερικές επιδράσεις με μεγάλα πολλαπλασιαστικά αποτελέσματα και οφέλη πέρα από τα στενά όρια της οικονομικής απόδοσης.

Αναφέρει, χαρακτηριστικά, επενδύσεις στη βιομηχανία, τη μεταποίηση, την τεχνολογία, μεγάλα έργα υποδομών και περιβαλλοντικά έργα, επενδύσεις που αντιμετωπίζουν τη μεγάλη ανεργία και εμβληματικές επενδύσεις καταξιωμένων επενδυτών.

Στην κατεύθυνση της επανεκκίνησης των επενδύσεων, πέραν των κινήτρων που πρέπει να δοθούν, αντίστοιχης βαρύτητας είναι και η άρση των αντικινήτρων.

Ως σημαντικότερο ανασταλτικό παράγοντα στην προσέλκυση επενδύσεων αναγνωρίζει την απουσία φορολογικού προγραμματισμού, παράλληλα με τη συσσώρευση φορολογικών εκκρεμοτήτων και την υστέρηση στην επίλυσή τους.

Σημαντικής βαρύτητας αντικίνητρο, σύμφωνα με τον ΣΕΒ, είναι και οι ασφαλιστικές και εργοδοτικές εισφορές οι οποίες φτάνουν μέχρι το 50% και είναι οι υψηλότερες σε σχέση με τις λοιπές χώρες της Ε.Ε.

Από την κατάργηση συγκεκριμένων φορολογικών αντικινήτρων ο ΣΕΒ εκτιμά ότι θα υπάρξει δημοσιονομικό όφελος περί το 1 δισ. ευρώ περίπου.

Τα αντικίνητρα που σύμφωνα με την πρόταση του ΣΕΒ θα πρέπει να αντιμετωπιστούν είναι:

1. Φορολογικός έλεγχος όλων των ανέλεγκτων χρήσεων. Με βάση τα εξαιρετικώς θετικά αποτελέσματα του φορολογικού πιστοποιητικού, προτείνεται η συνέχιση της εφαρμογής τουλάχιστον το ίδιο αποδοτικών μηχανισμών για τον έλεγχο όλων των έως σήμερα ανέλεγκτων χρήσεων. Με βάση τα πραγματικά αποτελέσματα εφαρμογής του, για τη χρήση 2011 τα δημόσια έσοδα εκτιμώνται σε 700 – 800 εκατ. για κάθε ανέλεγκτη χρήση, πέραν της κατά 94% φορολογικής συμμόρφωσης.

2. Σύσταση περιφερειακών επιτροπών επίλυσης εκκρεμών φορολογικών υποθέσεων. Οι περιφερειακές επιτροπές, με αυξημένες αρμοδιότητες επίλυσης των εκκρεμών φορολογικών υποθέσεων, πέραν της αποσυμφόρησης των δικαστηρίων και των εφοριών, εκτιμάται πως θα αποφέρουν δημόσια έσοδα 150 – 200 εκατ.

3. Εξορθολογισμός μεταφοράς ζημιών. Πληθώρα ελληνικών εταιρειών συσσωρεύει ζημίες και θα συνεχίσει να το κάνει αν δεν ανατραπεί το δυσχερές περιβάλλον. Η πρόταση μετατρέπει τη φορολογία σε αναπτυξιακό μοχλό, επιτρέποντας τη μεταφορά οικονομικών ζημιών για 12 έτη (έναντι 5 ετών σήμερα) και μέχρι του 70% των κερδών. Η αξιοποίηση φορολογικών χειρισμών διευκολύνει την ανάκτηση ανταγωνιστικότητας και την επαναφορά σε θετικούς ρυθμούς ανάπτυξης.

4. Αρση των άμεσων και έμμεσων φόρων στην παραγωγή. Επανεξέταση των ειδικών φόρων επί των ενεργειακών προϊόντων βιομηχανικής χρήσης και προσαρμογή στα ελάχιστα επίπεδα που προβλέπει η σχετική ευρωπαϊκή οδηγία και κατάργηση του ειδικού φόρου κατανάλωσης στο φυσικό αέριο ηλεκτροπαραγωγής.

Η διεθνής εμπειρία

Τι ισχύει σε άλλες ευρωπαϊκές χώρες

Πολιτικές ενθάρρυνσης επενδύσεων μεγάλης και μεσαίας κλίμακας ακολουθούν οι περισσότερες χώρες της Ε.Ε. Ανάλυση της PwC έδειξε τα παρακάτω ενδεικτικά παραδείγματα:

• Γαλλία: Προβλέπεται προσωρινό φορολογικό κίνητρο, βάσει του οποίου για χρονικό διάστημα από 15 Απριλίου 2015 μέχρι 14 Απριλίου 2016, εταιρείες που πραγματοποιούν επενδύσεις σε πάγια στοιχεία μπορούν να αναγνωρίζουν φορολογικά επιπρόσθετες αποσβέσεις σε ποσοστό 40% επί της αξίας κτήσης των παγίων.

• Πορτογαλία: Προβλέπεται δυνατότητα έκπτωσης από τον καταβλητέο φόρο εισοδήματος ενός ποσοστού επί της αξίας επένδυσης. Συγκεκριμένα προβλέπεται έκπτωση 25% επί της αξίας επένδυσης, όταν η συνολική αξία είναι μέχρι 5 εκατ. ευρώ και 10% της αξίας, όταν η συνολική αξία ξεπερνά τα 5 εκατ. ευρώ.

• Κροατία: Προβλέπεται η δυνατότητα μείωσης του φόρου σε μια περίοδο που εκτείνεται σε 10 χρόνια. Το ποσοστό της μείωσης εξαρτάται από το ύψος της επένδυσης και μπορεί να φτάσει μέχρι και το 100% του εταιρικού για επενδύσεις που υπερβαίνουν τα 3 εκατ. ευρώ.

• Ρουμανία: Βάσει εσωτερικής νομοθεσίας προβλέπεται ότι το κέρδος που επανεπενδύθηκε για την αγορά καινούργιου εξοπλισμού, και αφορά στην περίοδο από 1 Ιουλίου 2014 μέχρι και 31 Δεκεμβρίου 2016, απαλλάσσεται από τον φόρο εισοδήματος, με την προϋπόθεση ότι ο εξοπλισμός αυτός θα χρησιμοποιηθεί από τον φορολογούμενο για χρόνο παραπάνω από τον μισό της ωφέλιμης ζωής του και ότι σε κάθε περίπτωση ο χρόνος αυτός δεν θα υπερβαίνει τα 5 έτη. Σημειώνεται ότι το μέτρο αυτό έχει πολύ περιορισμένη ισχύ.

• Ισπανία: Βάσει της εσωτερικής νομοθεσίας αναγνωριζόταν μέχρι 1/1/2015 η δυνατότητα απαλλαγής 10% των φορολογητέων κερδών, με την προϋπόθεση επανεπένδυσής τους. Το μέτρο έπαυσε να ισχύει από 1/1/2015 και έπειτα.

Σύμφωνα με την ανάλυση της Deloitte, κυρίως οι αναπτυσσόμενες χώρες όπως η Τουρκία, η Πολωνία, Ρωσία κ.λπ. έχουν οριοθετήσει συγκεκριμένες γεωγραφικές περιοχές στις οποίες παρέχουν ειδικά φορολογικά κίνητρα για σημαντικές επενδύσεις. Ενδεικτικά, αναφέρεται η περίπτωση του Ισραήλ όπου για τέτοιου είδους επενδύσεις παρέχεται μειωμένος φορολογικός συντελεστής 9% έναντι 25%. Μεγάλες πολυεθνικές επιχειρήσεις που θα επενδύσουν 23 εκατ. σε έρευνα και ανάπτυξη και θα απασχολήσουν τουλάχιστον 250 εργαζόμενους απολαμβάνουν φορολογικό συντελεστή 5%. Αναφέρεται επίσης η περίπτωση της Πολωνίας, όπου για κέντρα έρευνας και ανάπτυξης παρέχεται ελάφρυνση φόρου ισόποση με το 50% των δαπανών που θα δαπανηθούν τα δύο πρώτα χρόνια της εγκατάστασης και λειτουργίας.

Στην Τουρκία, τα κέρδη που προκύπτουν από ανάπτυξη λογισμικού, έρευνας και ανάπτυξης απαλλάσσονται από τη φορολογία (εισοδήματος, μερίσματα) έως και το 2023.

Στη Ρωσία, τέλος, ειδικά για εταιρείες τεχνολογίας και καινοτομίας παρέχεται μηδενικός φορολογικός συντελεστής (έναντι 20%), απαλλαγή φόρων ακινήτων με εξαίρεση από καθεστώς ΦΠΑ και μειωμένος συντελεστής εργοδοτικών εισφορών σε 14%.