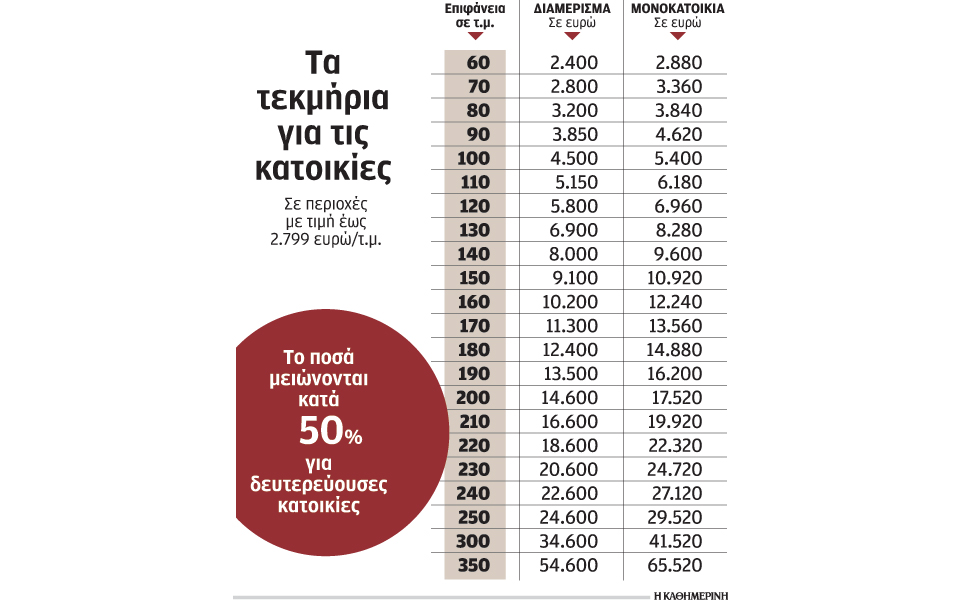

Σημαντικές μειώσεις στα τεκμήρια διαβίωσης επιφέρουν οι νέες αντικειμενικές αξίες που ισχύουν αναδρομικά από τις 21 Μαΐου 2015. Συγκεκριμένα, τα τεκμήρια μειώνονται μέχρι και 28,5% στις περιοχές που ισχύουν υψηλές τιμές ζώνης, κάτι που θα διαπιστώσουν οι ιδιοκτήτες ακινήτων στις δηλώσεις που θα υποβάλουν σε λίγες μέρες. Από την επεξεργασία των νέων αντικειμενικών τιμών προκύπτει ότι ωφελημένοι θα είναι κυρίως οι φορολογούμενοι με κατοικίες στις οποίες οι τιμές ζώνης ανέρχονταν πριν από τις αλλαγές στα επίπεδα των 2.850 ευρώ το τετραγωνικό μέτρο έως 3.000 ευρώ. Η πτώση στις τιμές ζώνης στις ανωτέρω περιοχές κάτω από το όριο των 2.800 ευρώ ανά τετραγωνικό μέτρο μειώνει τα τεκμήρια διαβίωσης κατά 28,57%. Τέτοιες περιοχές είναι η Αθήνα, η Θεσσαλονίκη, το Ελληνικό, η Νέα Ερυθραία, το Παλαιό Φάληρο, ο Πειραιάς, η Βούλα, η Βουλιαγμένη, κ.ά.

Παρά το γεγονός ότι οι νέες αντικειμενικές αξίες εφαρμόζονται από τις 21 Μαΐου, η μείωση των τεκμηρίων διαβίωσης θα ισχύσει αναδρομικά από την 1η Ιανουαρίου 2015. Για παράδειγμα, φορολογούμενος ο οποίος κατοικεί σε ιδιόκτητο διαμέρισμα 100 τ.μ. Η παλαιά τιμή ζώνης ήταν 2.800 ευρώ ανά τετραγωνικό και το τεκμήριο διαβίωσης ανερχόταν σε 6.300 ευρώ. Μετά τη μείωση των αντικειμενικών αξιών η τιμή ζώνης μειώνεται στα 2.350 ευρώ ανά τετραγωνικό μέτρο, με αποτέλεσμα το τεκμήριο για την κατοικία να περιορίζεται στα 4.500 ευρώ (μείωση 28,57%). Αλλος φορολογούμενος ο οποίος κατοικεί σε μονοκατοικία 150 τ.μ. Η παλαιά τιμή ζώνης της περιοχής ήταν 3.000 ευρώ το τετραγωνικό μέτρο και το τεκμήριο διαβίωσης για την κατοικία του ανέρχονταν σε 15.288 ευρώ. Μετά τη μείωση των αντικειμενικών αξιών η τιμή ζώνης μειώνεται στα 2.550 ευρώ το τετραγωνικό μέτρο και το τεκμήριο για την κατοικία του στα 10.920 ευρώ.

Για τον προσδιορισμό του τεκμαρτού εισοδήματος του φορολογούμενου, της συζύγου του και των εξαρτώμενων μελών του λαμβάνονται υπ’ όψιν οι αντικειμενικές δαπάνες για:

1. Ιδιοκατοικούμενες ή μισθωμένες ή δωρεάν παραχωρηθείσες κύριες κατοικίες. Το τεκμήριο υπολογίζεται κλιμακωτά, με βάση την επιφάνεια της κατοικίας, ως ακολούθως:

– Μέχρι και 80 τ.μ. κύριων χώρων, με 40 ευρώ το τ.μ.

– Από 81 μέχρι και 120 τ.μ., με 65 ευρώ το τ.μ.

– Από 121 μέχρι και 200 τ.μ., με 110 ευρώ το τ.μ.

– Από 201 έως 300 τ.μ., με 200 ευρώ το τ.μ.

– Από 301 τ.μ., με 400 ευρώ το τ.μ..

2. Για τον υπολογισμό του τεκμηρίου των βοηθητικών χώρων της κύριας κατοικίας ορίζεται ποσό 40 ευρώ το τ.μ., ανεξάρτητα από το μέγεθος της επιφάνειας. Ως βοηθητικός χώρος σε περίπτωση πολυκατοικίας θεωρείται ο ανεξάρτητος χώρος της αποθήκης ή του γκαράζ μέσα στην ίδια οικοδομή, ενώ στην περίπτωση μονοκατοικίας βοηθητικοί χώροι θεωρούνται η αποθήκη, ο χώρος στάθμευσης, το λεβητοστάσιο, η αποθήκη καυσίμων, το κλιμακοστάσιο, εφόσον οι χώροι αυτοί βρίσκονται σε λειτουργική ενότητα με αυτήν και δεν είναι κοινόχρηστοι. Για κατοικίες που βρίσκονται σε περιοχές με τιμή ζώνης από 2.800 έως 4.999 ευρώ το τ.μ. τα ποσά προσαυξάνονται κατά 40% και για περιοχές με τιμή ζώνης από 5.000 ευρώ και άνω το τ.μ. προσαυξάνονται κατά 70%. Οταν υπάρχει μονοκατοικία, τα ποσά προσαυξάνονται κατά 20%.