Τη μείωση των μη εξυπηρετούμενων δανείων κατά 50 δισ. ευρώ την επόμενη 7ετία θα πρέπει να πετύχουν οι τράπεζες, προκειμένου να επανέλθουν σε συνθήκες κανονικότητας. Για το θέμα θα πραγματοποιηθεί συνάντηση μεθαύριο Δευτέρα στην Τράπεζα της Ελλάδος μεταξύ του διοικητή κ. Γιάννη Στουρνάρα και του προεδρείου της Ελληνικής Ενωσης Τραπεζών.

Ο Ενιαίος Εποπτικός Μηχανισμός (SSM) σε συνεργασία με την Τράπεζα της Ελλάδος αλλά και με την τρόικα βρίσκονται σε διαβουλεύσεις με τις διοικήσεις των τραπεζών, προκειμένου να τεθούν ετήσιοι στόχοι ώστε ο δείκτης μη εξυπηρετούμενων δανείων από περίπου 36% που είναι σήμερα, και αντιστοιχεί σε 73,4 δισ. ευρώ μη εξυπηρετούμενων δανείων, να περιοριστεί κάτω από το 10% μέχρι το 2022. Με τη σημερινή εικόνα οι τράπεζες θα πρέπει να μειώνουν κατά περίπου 7 δισ. ευρώ ετησίως τον όγκο των «κόκκινων» δανείων, ωστόσο ο τελικός όγκος θα εξαρτηθεί καθοριστικά από την πορεία της οικονομίας. Αν η οικονομία επανέλθει σε ανοδική πορεία, τερματιστεί η άνοδος των μη εξυπηρετούμενων δανείων και οι τράπεζες επιστρέψουν σε θετικούς ρυθμούς πιστωτικής επέκτασης τότε οι τράπεζες θα μπορέσουν να αντιμετωπίσουν ταχύτερα και δραστικά το μεγάλο πρόβλημα των «κόκκινων» δανείων. Αν όμως η οικονομία παραμείνει σε ύφεση το 2016, τα «κόκκινα» δάνεια αυξηθούν και η ανάκαμψη καθυστερήσει τότε το πρόβλημα όχι μόνο δεν θα αντιμετωπιστεί αλλά η εικόνα θα επιβαρυνθεί περαιτέρω.

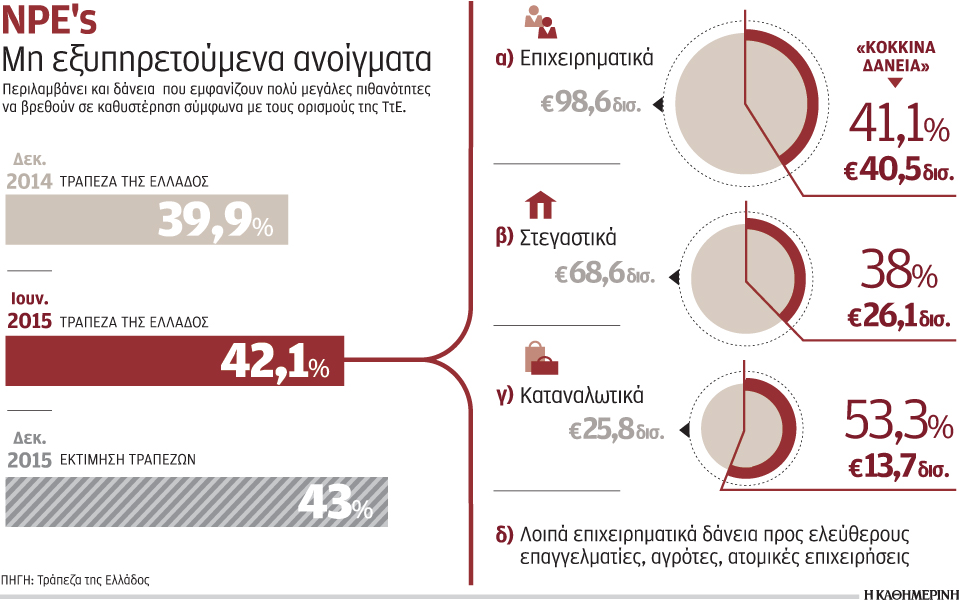

Σημειώνεται ότι εκτός των «κόκκινων» δανείων υπάρχουν δάνεια ύψους 20 δισ. ευρώ που εμφανίζουν μεγάλες πιθανότητες να προστεθούν σύντομα στα «κόκκινα» δάνεια αν δεν ανακάμψει η οικονομία και δεν αντιμετωπιστούν κατάλληλα τα προβλήματα υπερχρέωσης ώστε επιχειρήσεις και νοικοκυριά να μπορέσουν να ανταποκριθούν στις υποχρεώσεις τους. Πέραν του δείκτη των μη εξυπηρετούμενων που στο τέλος του 2015 είχε διαμορφωθεί κοντά στο 36% η ΤτΕ δημοσιοποιεί και τον δείκτη πιστωτικών ανοιγμάτων (NPEs), ο οποίος διαμορφώνεται κοντά στο 43% και ο οποίος περιλαμβάνει εκτός από τα δάνεια σε καθυστέρηση και τα δάνεια που εμφανίζουν μεγάλες πιθανότητες να βρεθούν σύντομα σε καθεστώς καθυστέρησης.

Δυνατότητα πώλησης

Η αντιμετώπιση των μη εξυπηρετούμενων δανείων αποτελεί ίσως τη μεγαλύτερη πρόκληση που θα πρέπει να αντιμετωπίσουν τα επόμενα χρόνια οι τράπεζες. Ωστόσο καθοριστικό σημείο είναι οι σχετικές νομοθετικές πρωτοβουλίες της κυβέρνησης, η θέσπιση μεγαλύτερης ευελιξίας στο πτωχευτικό δίκαιο και η δυνατότητα πώλησης μη εξυπηρετούμενων δανείων σε εξειδικευμένες εταιρείες. Η κυβέρνηση προσπαθεί να πετύχει την εξαίρεση πώλησης σε τρίτους όλων των «κόκκινων» δανείων στεγαστικών πρώτης κατοικίας προς μικρομεσαίες επιχειρήσεις αξίας μέχρι 500.000 ευρώ, προς ελεύθερους επαγγελματίες μέχρι 250.000 ευρώ και καταναλωτικά-κάρτες μέχρι 20.000 ευρώ. Ουσιαστικά, επισημαίνουν τραπεζικοί κύκλοι, η πρόταση της κυβέρνησης επιδιώκει να διατηρήσει υπό καθεστώς προστασίας το μεγαλύτερο μέρος των μη εξυπηρετούμενων δανείων, εκτός των επιχειρηματικών. Οι τράπεζες υποστηρίζουν ότι δεν σχεδιάζουν να προχωρήσουν σε σημαντικές πωλήσεις μη εξυπηρετούμενων δανείων σε εξειδικευμένα funds, ωστόσο θεωρούν ότι η πρόταση της κυβέρνησης, και η έμμεση προστασία που παρέχει στους δανειολήπτες που δεν εξυπηρετούν τις υποχρεώσεις τους, θα ενθαρρύνει τις τακτικές «στρατηγικών κακοπληρωτών».

«Στρατηγικοί κακοπληρωτές»

Σύμφωνα με εκτιμήσεις της Τράπεζας της Ελλάδος, περίπου το 20% από τα 100 δισ. ευρώ των πιστωτικών ανοιγμάτων αλλά και των «κόκκινων» δανείων που βρίσκονται υπό εκκαθάριση μπορεί να αφορά «στρατηγικούς κακοπληρωτές», δηλαδή δανειολήπτες που ενώ είναι σε θέση να εξυπηρετούν τις υποχρεώσεις τους δεν το κάνουν εκμεταλλευόμενοι το περίπλοκο νομικό πλαίσιο. Δηλαδή δάνεια 20 δισ. ευρώ με τους κατάλληλους χειρισμούς θα μπορούσαν να επανέλθουν σε συνθήκες κανονικότητας, ανακουφίζοντας δραστικά τους ισολογισμούς των τραπεζών και ενισχύοντας αποφασιστικά τη ρευστότητα του τραπεζικού συστήματος σε μια εξαιρετικά κρίσιμη συγκυρία. Οι τράπεζες εκτιμούν ότι το 40% των νοικοκυριών που έχει κάνει χρήση των διατάξεων του νόμου Κατσέλη είναι σε θέση να εξυπηρετεί τις υποχρεώσεις του και εκμεταλλεύεται τις καταστάσεις.