Στη θέσπιση κανόνων, ώστε να διασφαλίζεται η αρχή της διαφάνειας στις αυξήσεις των κλειστών συμβολαίων νοσοκομειακής περίθαλψης, τα οποία είναι γνωστά ως ισόβια προγράμματα υγείας, προσανατολίζεται η Γενική Γραμματεία Εμπορίου και Προστασίας του Καταναλωτή. Το θέμα προέκυψε ύστερα από καταγγελίες καταναλωτών που υποβλήθηκαν στη Γενική Γραμματεία για αυξήσεις σε παλιά προγράμματα υγείας και συζητήθηκε σε σύσκεψη που πραγματοποιήθηκε με τη συμμετοχή του υποδιοικητή της ΤτΕ Θ. Μητράκου και του γενικού γραμματέα Α. Παπαδεράκη. Είχε προηγηθεί συνάντηση του κ. Παπαδεράκη με εκπροσώπους της Ενωσης Ασφαλιστικών Εταιρειών Ελλάδος.

Σύμφωνα με στελέχη της ασφαλιστικής αγοράς, οι αυξήσεις που έγιναν το 2016 ξεκινούν από 5% και φθάνουν έως και 10% περίπου, και βασική αιτία ήταν η αύξηση από το 13% στο 23% του ΦΠΑ που επιβλήθηκε στα προγράμματα υγείας. Εκτός από τον ΦΠΑ, τα προγράμματα υγείας επιβαρύνθηκαν με την αύξηση του φόρου επί των ασφαλίστρων από 10% σε 15%. Παρά το γεγονός ότι ένα μέρος τους απορροφήθηκε από τις εταιρείες, οι αυξήσεις ήταν αναπόφευκτες.

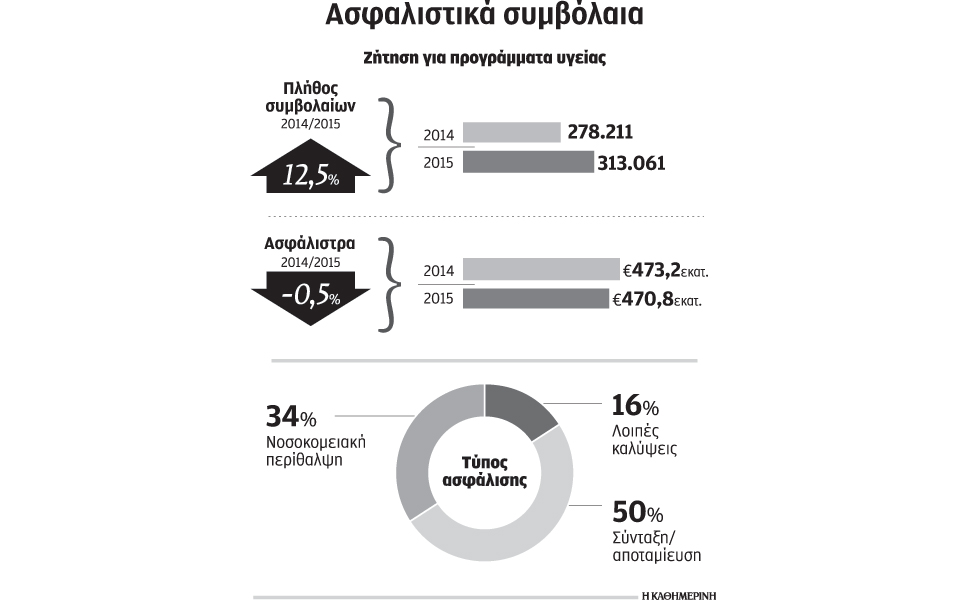

Ανεξάρτητα, πάντως, από τις συγκεκριμένες επιβαρύνσεις που προκλήθηκαν από την κυβερνητική παρέμβαση στο κόστος της ιδιωτικής ασφάλισης, το πρόβλημα με τις αυξήσεις στα λεγόμενα «ισόβια νοσοκομειακά προγράμματα» έχει απασχολήσει αρκετές φορές μέχρι σήμερα τη Γενική Γραμματεία, η οποία γίνεται αποδέκτης παρόμοιων καταγγελιών από κατόχους τέτοιων ασφαλιστικών προγραμμάτων επί σειράν ετών. Πρόκειται για προγράμματα που έχουν συναφθεί τη δεκαετία του 1990 ή αργότερα από το 2000 και μετά, και τα οποία σήμερα αποδεικνύονται ζημιογόνα για τις ασφαλιστικές εταιρείες, καθώς πρόκειται για συμβόλαια που έχουν ωριμάσει και συσσωρεύουν αυξημένα κόστη. Οι κάτοχοι αυτών των προγραμμάτων βρίσκονται σε αρκετές περιπτώσεις αντιμέτωποι με διαδοχικές αυξήσεις κάθε χρόνο, στις οποίες αδυνατούν να ανταποκριθούν ειδικά σήμερα μετά τη σημαντική μείωση του διαθέσιμου εισοδήματος. Οι εταιρείες προβάλλουν ως βασικό επιχείρημα για τις αυξήσεις των τελευταίων χρόνων –πέραν αυτών που προκαλούνται από παρεμβάσεις της πολιτείας– το υψηλό κόστος νοσηλείας, το οποίο αυξάνεται γεωμετρικά κάθε χρόνο, λόγω κυρίως των εξελίξεων στην ιατρική επιστήμη. Οπως εξηγούν, ο ιατρικός πληθωρισμός, που αποτελεί ένα από τα κριτήρια, βάσει του οποίου κάθε εταιρεία αποφασίζει την αναπροσαρμογή του ετήσιου ασφάλιστρου, δεν αποτελεί ασφαλές κριτήριο, στον βαθμό που το κόστος νοσηλείας όσον αφορά τη βαρύτητα του δείκτη περιορίζεται στο 20%, όταν στην πραγματικότητα είναι πολλαπλάσιο.

Για τον προσδιορισμό των ετήσιων αυξήσεων, κάθε χρόνο οι εταιρείες χρησιμοποιούν και άλλα κριτήρια. Μεταξύ αυτών, την ηλικία του ασφαλισμένου, που επιβαρύνει τον δείκτη νοσηρότητας και οδηγεί σε αυξήσεις όσο ο ασφαλισμένος γερνά, τον δείκτη ζημιών που έχει το χαρτοφυλάκιο αυτών των προγραμμάτων για κάθε εταιρεία και ο οποίος δείχνει κατά πόσον αυτά τα συμβόλαια είναι ζημιογόνα, με βάση και τις αποζημιώσεις που πληρώνει μια εταιρεία κάθε χρόνο.

Σύμφωνα με τη Γενική Γραμματεία Καταναλωτή, ζητούμενο είναι το «δικαίωμα του ασφαλισμένου να μπορεί, στο πλαίσιο σύναψης μιας ασφαλιστικής σύμβασης, να εκτιμά την αναπροσαρμογή των ασφαλίστρων, βάσει κριτηρίων διαφανών και αντικειμενικά ελέγξιμων», θέμα που θα είναι και το αντικείμενο ομάδα εργασίας που θα συγκροτηθεί.