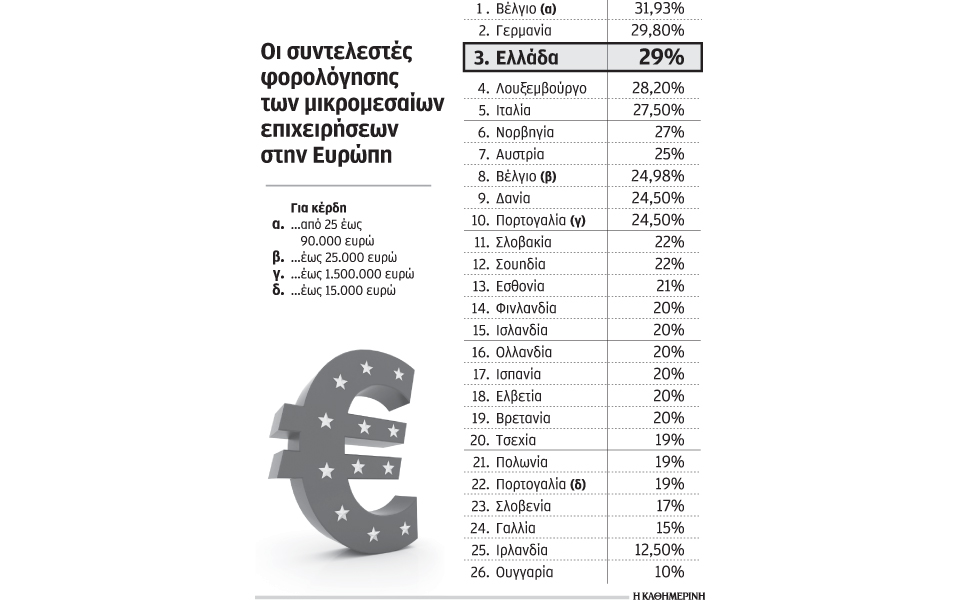

Πρώτοι σε όλη την Ευρώπη τώρα και στη φορολόγηση των μικρομεσαίων επιχειρήσεων. Από το βράδυ της Κυριακής, η Ελλάδα φιγουράρει πλέον –μαζί με τη Γερμανία– στις υψηλότερες θέσεις της κατάταξης των ευρωπαϊκών χωρών που επιβάλλουν τους μεγαλύτερους συντελεστές σε ολόκληρη την Ευρώπη.

Ακόμη και η Γερμανία, που φαίνεται να διατηρεί ελάχιστα υψηλότερο συντελεστή συγκριτικά με τον καινούργιο που επιβλήθηκε από την κυβέρνηση (29,8% έναντι 29% που είναι ο συντελεστής στη χώρα μας), μάλλον είναι φθηνότερη στην πράξη. Και αυτό γιατί οι Γερμανοί δεν γνωρίζουν από τέλος επιτηδεύματος (1.000 ευρώ τον χρόνο, βγάζει δεν βγάζει κέρδος μια ομόρρυθμη ή μια ετερόρρυθμη εταιρεία).

Τα στοιχεία πρόσφατης έρευνας του ΟΟΣΑ για τη φορολόγηση των μικρομεσαίων επιχειρήσεων, εκτός από την πρωτιά, όσον αφορά το ύψος του συντελεστή, αναδεικνύουν και την παντελή έλλειψη βούλησης στην Ελλάδα να τονώσει, μέσω του φορολογικού συστήματος, είτε τη μικρομεσαία δραστηριότητα είτε την απασχόληση.

Ελλάδα και Ευρώπη

Ευρωπαϊκά «μοντέλα» που συνδέουν τον φόρο ακόμη και με τον αριθμό των εργαζομένων αφήνουν ασυγκίνητες τις ελληνικές αρχές, οι οποίες, αφού έσπειραν αυξήσεις φόρων, προκαταβολών, αλλά και ασφαλιστικών εισφορών στους μικρομεσαίους (τουλάχιστον σε αυτούς που δηλώνουν τα πραγματικά τους κέρδη), είναι πολύ πιθανό πλέον να… θερίσουν μεταφορές έδρας εκτός Ελλάδας, σε μια προσπάθεια αναζήτησης του χαμηλότερου κόστους, ή ακόμη και… λουκέτα. Τουλάχιστον αυτό προκύπτει ως συμπέρασμα από την έως τώρα εμπειρία τα τελευταία χρόνια.

Ακόμη και το Βέλγιο, που φημίζεται για τη φορολόγηση των επιχειρήσεων με υψηλούς συντελεστές, έχει προβλέψει τις μικρομεσαίες εταιρείες με κέρδη έως 25.000 ευρώ να τις φορολογεί με χαμηλότερο συντελεστή, της τάξεως του 24,978% (σ.σ. κλιμακώνεται μέχρι και το 35,535% αν τα ετήσια κέρδη ξεπερνούν τις 323.000 ευρώ).

Η Γαλλία, που επίσης επιβάλλει υψηλή φορολογία στις επιχειρήσεις (31,33%), έχει θεσπίσει ιδιαίτερα ευνοϊκό συντελεστή για τις μικρομεσαίες επιχειρήσεις. Το 15%, ένα από τα χαμηλότερα ποσοστά στην Ευρώπη που θεσπίστηκε με στόχο να ενισχυθεί η μικρομεσαία δραστηριότητα, επιβάλλεται σε εταιρείες με τζίρο έως και 7,63 εκατ. ευρώ, οι οποίες ανήκουν κατά τουλάχιστον 75% σε φυσικά πρόσωπα.

Η Ιρλανδία, εκτός του είναι ένας από τους φορολογικούς «παραδείσους» για το επιχειρείν με συντελεστή 12,5%, έχει θεσπίσει και την απαλλαγή από τον φόρο για τις νεοσύστατες εταιρείες –και μάλιστα για μια τριετία– υπό την προϋπόθεση ότι τα έσοδά τους δεν θα ξεπερνούν τις 40.000 ευρώ ετησίως.

Οσο για την Ισπανία, έχει δύο ειδικά καθεστώτα για τους μικρομεσαίους. Το πρώτο προβλέπει φόρο 25% για εταιρείες με κέρδη έως 300.000 ευρώ (σ.σ. ο κανονικός συντελεστής στη χώρα είναι 30%), ενώ ειδικά για επιχειρήσεις με τζίρο έως τρία εκατομμύρια ευρώ που απασχολούν μέχρι 25 άτομα προσωπικό, ο συντελεστής πέφτει ακόμη περισσότερο στο 20%.

Μέγεθος επιχείρησης

Με τη θέσπιση του ενιαίου συντελεστή (29%), η Ελλάδα μπήκε στο κλαμπ των χωρών που δεν διαφοροποιούν τον φορολογικό συντελεστή ανάλογα με το μέγεθος της επιχείρησης (σ.σ. αυτό, άλλωστε, είναι και το επιχείρημα που επικαλέστηκε η κυβέρνηση, μέσω της εισηγητικής έκθεσης της τροπολογίας, για να δικαιολογήσει την αύξηση του συντελεστή).

Στο ίδιο κλαμπ ανήκουν η Νορβηγία, η Πολωνία, η Αγγλία (σ.σ. υπήρχε διαφοροποίηση, αλλά εγκαταλείφθηκε από τον Απρίλιο του 2015), η Σουηδία, η Ελβετία, η Τουρκία, η Ιταλία, η Αυστρία, η Τσεχία, η Φινλανδία και άλλες. Από όλες αυτές τις χώρες όμως, η Ελλάδα θα ξεχωρίζει όταν θα συνταχθούν οι πίνακες του 2016, λόγω του ότι θα επιβάλει τον υψηλότερο συντελεστή. Και το γεγονός είναι αν μη τι άλλο παράδοξο για μια χώρα που ύστερα από έξι χρόνια ύφεσης, αντί να στηρίξει τη μικρομεσαία επιχειρηματικότητα, για να επιστρέψει στην ανάπτυξη, φροντίζει να την «τιμωρεί».