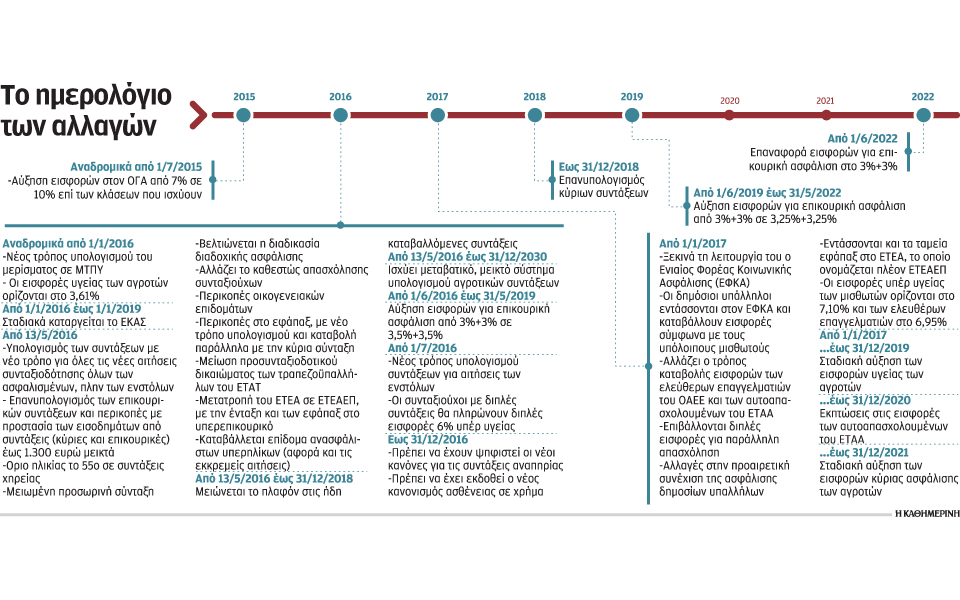

Την έκδοση περισσότερων των 100 υπουργικών αποφάσεων και ασφυκτικά χρονοδιαγράμματα προβλέπει ο ασφαλιστικός νόμος που αλλάζει άρδην τα ασφαλιστικά δεδομένα στη χώρα, και μάλιστα σε μερικές περιπτώσεις από… χθες. Ο χρόνος ήδη μετράει αντίστροφα, καθώς από την έναρξη ισχύος του νόμου, ήτοι τις 13 Μαΐου 2016, ημέρα δημοσίευσης σε Φύλλο Εφημερίδας της Κυβέρνησης (ΦΕΚ), όποιες αιτήσεις συνταξιοδότησης κατατεθούν, ακόμη κι αν αφορούν θεμελιωμένα στο παρελθόν, δικαιώματα, θα υπολογιστεί με βάση τον νέο τρόπο υπολογισμού των συντάξεων, ήτοι με εθνική σύνταξη 386 ευρώ (για 20 χρόνια ασφάλισης), μειωμένα ποσοστά αναπλήρωσης για την αναλογική σύνταξη και σύμφωνα με το μέσο εισόδημα του ασφαλισμένου, από το 2002 και μετά.

Παράλληλα, βέβαια, «τρέχει» μια σειρά από ημερομηνίες μέσα στις οποίες θα πρέπει το αρμόδιο υπουργείο Εργασίας να υλοποιήσει ένα νόμο που βρίθει από αδικίες, αλλά και από παραλείψεις, ελλείψεις και γκρίζες ζώνες, οι οποίες αν δεν διευκρινιστούν και διευθετηθούν έγκαιρα, θα δημιουργήσουν περισσότερα προβλήματα από αυτά που καλείται να λύσει. Το κυριότερο είναι η ενοποίηση των Ταμείων σε ένα μόνο φορέα, χωρίς τα αναγκαία προπαρασκευαστικά οργανωτικά βήματα. Οι ειδικοί εκτιμούν πως η προσπάθεια ενοποίησης είναι αναπόφευκτο να προκαλέσει σοβαρές δυσλειτουργίες και επισημαίνουν ότι, ακόμη και για λειτουργικούς λόγους, θα έπρεπε να διατηρηθεί η διάκριση μεταξύ μισθωτών, ελεύθερων επαγγελματιών και αγροτών σε τρία ταμεία. Το γεγονός ότι δεν λαμβάνονται υπόψη οι ιδιαιτερότητες κάθε μορφής απασχόλησης, θα οδηγήσει από μόνο του σε λειτουργικά αδιέξοδα και κατά συνέπεια σε μεγάλη ταλαιπωρία των ασφαλισμένων.

Η αναγκαιότητα έκδοσης δεκάδων υπουργικών αποφάσεων εκτιμάται ότι θα δημιουργήσει επίσης τεράστια προβλήματα, αφού σε ορισμένες περιπτώσεις η εξουσιοδότηση προς τον αρμόδιο υπουργό Εργασίας είναι αντισυνταγματική (οι αλλαγές θα έπρεπε να καθορίζονται από τον νόμο), ενώ σε άλλες το χρονοδιάγραμμα είναι ασφυκτικό. Είναι χαρακτηριστικό ότι, στο άρθρο 96 του νόμου, ορίζεται ότι μέχρι την 1η Ιουνίου 2016 θα πρέπει να εκδοθεί απόφαση του υπουργού Εργασίας μετά τη σύμφωνα γνώμη της Εθνικής Αναλογιστικής Αρχής, με την οποία θα καθορίζονται οι τεχνικές παράμετροι και οι αναγκαίες λεπτομέρειες για τις μειώσεις στις επικουρικές συντάξεις. Αν και οι μειώσεις ξεκινούν από την έναρξη του νόμου, κανείς δεν μπορεί να είναι σίγουρος ούτε για το πόσο ούτε ακόμη και για το πότε θα μειωθούν οι επικουρικές συντάξεις.

Και βέβαια για το πώς, καθώς το έλλειμμα του ΕΤΕΑ μεγαλώνει, οι αυξήσεις στις εισφορές θα ισχύσουν από την 1η Ιουνίου, ήτοι θα πληρωθούν τον Ιούλιο και το κράτος δεν μπορεί να χρηματοδοτεί το υπερεπικουρικό.

Επιπλέον, υπάρχουν δεκάδες μικρές ή και μικρότερες ασάφειες στον νόμο, που αναμένεται όμως να δημιουργήσουν τεράστια προβλήματα στη δημόσια διοίκηση, στην προσπάθειά της να τον εφαρμόσει.

Ο νομικός Δ. Μπούρλος περιγράφει στην «Κ» τα βασικά σημεία που χρήζουν άμεσης διευκρίνισης. Αυτό δε που επισημαίνει ως γενική αρχή είναι ότι άμεσα πρέπει να ξεκαθαριστεί ποιες από τις παλαιές διατάξεις της ασφαλιστικής νομοθεσίας εξακολουθούν να ισχύουν και μετά την ψήφιση του νέου νόμου. Μεταξύ των πολλών «προβληματικών» σημείων του νέου νόμου, περιλαμβάνονται και τα εξής:

• Στην υπαγωγή των δημοσίων υπαλλήλων στον Ενιαίο Φορέα Κοινωνικής Ασφάλισης (ΕΦΚΑ) δεν διευκρινίζεται τι γίνεται με τους δημοσίους υπαλλήλους που ήδη είχαν επιλέξει, βάσει του νόμου 3863, το ΙΚΑ ως φορέα ασφάλισης.

• Στην εθνική σύνταξη, όταν αφορά πρόωρη συνταξιοδότηση, δεν προβλέπεται πλαφόν μείωσης, ενώ καμία αναφορά δεν γίνεται για το «πέναλτι» 10% που ψηφίστηκε το 2015. Παράλληλα, ο νέος νόμος δεν προβλέπει μείωση της ανταποδοτικής σύνταξης.

Αλλαγές σε εισφορές

Στο πεδίο των εισφορών, πρέπει να διευκρινιστεί, για παράδειγμα, πώς πληρώνουν εισφορές τα μέλη ανώνυμων εταιρειών και ΕΠΕ.

Επίσης, εφόσον ισχύσει από 1ης Ιουλίου 2016 η υποχρέωση του εργοδότη να καταβάλλει σε τράπεζα, ταυτόχρονα, τις εισφορές, τον φόρο και τις αποδοχές, θα πρέπει να αλλάξει ο τρόπος καταβολής των εισφορών καθώς μέχρι σήμερα, τον Ιούλιο για παράδειγμα, πληρώνονται οι εισφορές του Μαΐου. Αλλά και για τους ελεύθερους επαγγελματίες και τους αυτοαπασχολουμένους, τι εισφορές θα παρακρατούνται από 1/1/2017, αφού δεν θα έχει κατατεθεί η φορολογική δήλωση του 2016. Επίσης, στην περίπτωση απασχόλησης με δελτίο παροχής υπηρεσιών, θα πρέπει να υπάρξουν σημαντικές διευκρινίσεις.

Ελλιπής μελέτη με αυθαίρετα στοιχεία

Σημαντικές ελλείψεις και θολά σημεία περιλαμβάνει η μελέτη της Εθνικής Αναλογιστικής Αρχής που συνοδεύει την ασφαλιστική μεταρρύθμιση, παρότι πρόκειται για την πρώτη μελέτη που κατατέθηκε ταυτόχρονα με ασφαλιστικό νομοσχέδιο, στη Βουλή.

Αφενός, η μελέτη δεν περιλαμβάνει τα επικουρικά ταμεία, ούτε τα εφάπαξ, ούτε τα ταμεία κύριας ασφάλισης των επιστημόνων (ΕΤΑΑ), των δημοσιογράφων (ΕΤΑΠ-ΜΜΕ) και των ναυτικών (ΝΑΤ). Αφετέρου οι εκτιμήσεις στηρίζονται σε στοιχεία με έτος βάσης το 2013, δηλαδή ΑΕΠ 187,9 δισ. ευρώ, έναντι ΑΕΠ 180 δισ. ευρώ το 2015. Και μάλιστα, βάσει των προβολών, το ΑΕΠ αυτό το 2017 αυξάνεται κατά 1,59%, το 2018 κατά 2,38%, ο ρυθμός ανάπτυξης πέφτει στο 1,59% το 2019 και ανεβαίνει εκ νέου στο 2,03% το 2020. Εντύπωση προκαλεί, μάλιστα, ότι στην αντίστοιχη «οικονομική μελέτη» που κατατέθηκε από το αρμόδιο υπουργείο Εργασίας στη Βουλή, παράλληλα με την «αναλογιστική μελέτη», για τα ίδια έτη, η αύξηση του ΑΕΠ είναι τελείως διαφορετική. Το 2017 το ΑΕΠ αυξάνεται 3,4%. Το 2018 ενισχύεται 4,09% για να ανέβει στο 4,24%, το 2019.

Παρά τους υπεραισιόδοξους στόχους για ρυθμό ανάπτυξης πέριξ του 4% τα επόμενα χρόνια, η συνταξιοδοτική δαπάνη παραμένει τόσο υψηλή που θέτει σε κίνδυνο και το νέο ασφαλιστικό οικοδόμημα. Να σημειωθεί ότι στην αναλογιστική μελέτη της Εθνικής Αναλογιστικής Αρχής, το +4% επιτυγχάνεται ετησίως, για το διάστημα 2030-2035.

Μιλώντας στην «Κ», ο βουλευτής της Ν.Δ. και πρώην υφυπουργός Παιδείας Γ. Στύλιος εκτιμά πως η μελέτη είναι μεθοδολογικά λανθασμένη, χωρίς επαρκή τεκμηρίωση, δίχως εμπεριστατωμένα επιχειρήματα. Ακόμη και η αναφορά στην αξιολόγηση από την ILO, δεν συνεπάγεται ότι ήταν θετική, επισημαίνει ο κ. Στύλιος, σημειώνοντας παράλληλα ότι σε ολόκληρη μελέτη δεν υπάρχει η προβολή της συνταξιοδοτικής δαπάνης ως ποσοστού του ΑΕΠ, έως το 2060, βάσει του άρθρου 14 παρ.4 του νέου ασφαλιστικού νόμου.

Πρόκειται για την επανάληψη του άρθρου 11 του ν. 3863/2010, δηλαδή το ποσοστό της συνταξιοδοτικής δαπάνης ως ποσοστό του ΑΕΠ να μην αυξάνεται άνω του 2,5% από το ποσοστό του 2009.

Ο πρώην υφυπουργός υπογραμμίζει ότι η μελέτη λαμβάνει υπόψη της τα δημογραφικά στοιχεία του Ageing Working Group της Ε.Ε. του 2013, ενώ το ασφαλιστικό εισόδημα για ΟΑΕΕ και ΟΓΑ υπολογίζεται αυθαίρετα, για τον ΟΑΕΕ στο 80% του ασφαλιστέου εισοδήματος των μισθωτών, για τον ΟΓΑ το 70% του κατώτατου βασικού άγαμου μισθωτού άνω των 25 ετών, δηλαδή 406 ευρώ.