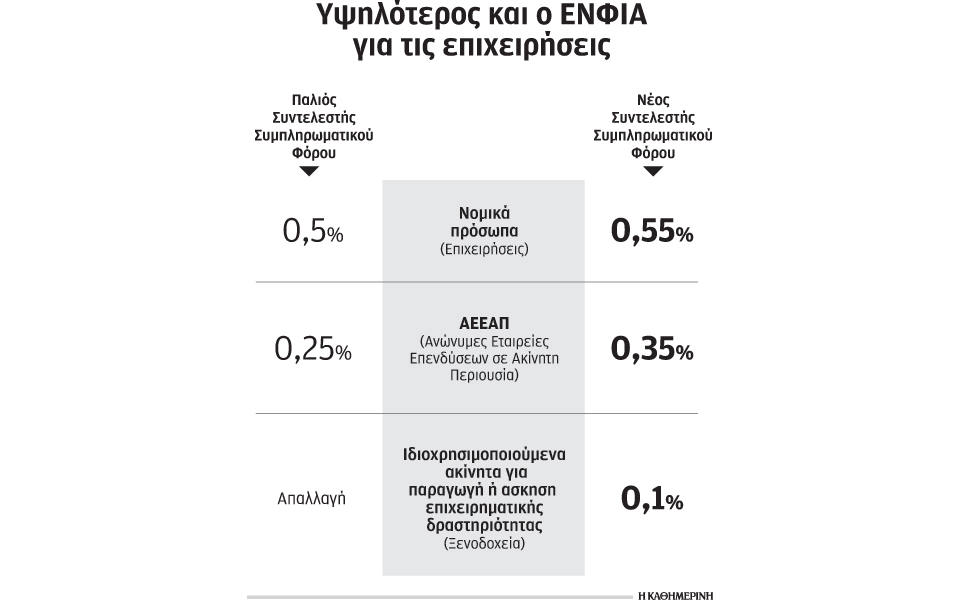

Πολλαπλές είναι οι φορολογικές επιβαρύνσεις που επιφέρει το νέο νομοσχέδιο προς τις επιχειρήσεις, και δη εκείνες που διαθέτουν ακίνητη περιουσία, αλλά και προς τις επενδυτικές εταιρείες ακινήτων, αμοιβαίων κεφαλαίων και χαρτοφυλακίου. Πρόσθετους φόρους θα κληθούν να πληρώσουν: 1) Ολα τα νομικά πρόσωπα για τα οποία αυξάνεται ο συντελεστής του συμπληρωματικού φόρου ακινήτων τους 0,55% από 0,5%. 2) Οι ξενοδοχειακές επιχειρήσεις που επιβαρύνονται με τέλος διανυκτέρευσης, αυξημένο ΦΠΑ στο 24% και συμπληρωματικό φόρο ακινήτων 0,1%. 3) Οι ΑΕΕΑΠ (Ανώνυμες Εταιρείες Επενδύσεων σε Ακίνητη Περιουσία) για τις οποίες ο συντελεστής φορολογίας ενεργητικού εκτινάσσεται από το 0,105% στο 0,75% ετησίως και ο συμπληρωματικός φόρος ακινήτων από το 0,25% στο 0,35%. 4) Οι εταιρείες επενδύσεων χαρτοφυλακίου και οι εταιρείες διαχείρισης αμοιβαίων κεφαλαίων για τις οποίες επίσης ο συντελεστής φορολόγησης ενεργητικού αυξάνεται σε 0,75%.

Ειδικά όσον αφορά τις ΑΕΕΑΠ, σύμφωνα με στελέχη του κλάδου, επί της ουσίας, το μέτρο δεν πρόκειται να αποδώσει περισσότερα από 20 εκατ. ευρώ ετησίως, αλλά θα έχει πολλαπλάσιες αρνητικές συνέπειες, τόσο σε επίπεδο επενδυτικής ψυχολογίας, όσο, κυρίως, σε επίπεδο επενδύσεων, καθώς ήδη οι εταιρείες μελετούν την αναπροσαρμογή των πλάνων τους υπό ένα πιο συντηρητικό πρίσμα. Πάντως καταβάλλονται προσπάθειες να μειωθεί ο νέος συντελεστής κατά το ήμισυ, δηλαδή από το 0,75% στο 0,375%, προκειμένου να αμβλυνθούν οι συνέπειες του μέτρου.

Υψηλότερος ΕΝΦΙΑ, όμως, θα επιβληθεί πλέον και στα ξενοδοχεία, τα οποία παύουν να απαλλάσσονται από τον συμπληρωματικό ΕΝΦΙΑ και πλέον φορολογούνται με συντελεστή 1 τοις χιλίοις. Στο πλαίσιο αυτό, το νέο πακέτο φόρων (αύξηση ΦΠΑ από το 23% στο 24%, συμπληρωματικός ΕΝΦΙΑ με συντελεστή 0,1%, τέλος διανυκτέρευσης κ.ά.) προκάλεσε την έντονη αντίδραση των τουριστικών φορέων της χώρας. Ο Σύνδεσμος Ελληνικών Τουριστικών Επιχειρήσεων σημείωσε ότι με τα νέα μέτρα εξανεμίζονται οι όποιες προσδοκίες προσέλκυσης ξένων επενδύσεων, ενώ οδηγείται σε αφανισμό η ελληνική επιχειρηματικότητα. Η Πανελλήνια Ομοσπονδία Ξενοδόχων έκανε λόγο για καταιγίδα φορολογικών μέτρων. Το Ξενοδοχειακό Επιμελητήριο Ελλάδος ζήτησε από τον υπουργό Οικονομικών Ευκλείδη Τσακαλώτο την απόσυρση της διάταξης για τον ΕΝΦΙΑ. Η Ενωση Ξενοδόχων Αττικής και Αθηνών ανέφερε ότι, παρά τους «πανηγυρισμούς» περί αύξησης κατά 6,1% των αφίξεων στην Αθήνα για το α΄ τετράμηνο, η πληρότητα των μονάδων βρίσκεται στα ίδια επίπεδα με πέρυσι, καθώς καταγράφεται απώλεια επισκεπτών προς τα μη αδειοδοτημένα και μη φορολογούμενα καταλύματα. Επιπλέον, η Ενωση τόνισε για τους νέους φόρους ότι θα προστεθούν στους ήδη 21 εν ισχύ διαφορετικούς έμμεσους και άμεσους φόρους που επιβαρύνουν τα ξενοδοχεία. Η Ενωση Ξενοδόχων Θεσσαλονίκης υπογράμμισε για τον ΕΝΦΙΑ ότι θα αποτελέσει τη χαριστική βολή για τα ξενοδοχεία.

Παράλληλα, σημαντική φορολόγηση του ενεργητικού όλων των Οργανισμών Συλλογικών Επενδύσεων σε Κινητές Αξίες (ΟΣΕΚΑ) προβλέπει το νομοσχέδιο, με αποτέλεσμα να επιβαρύνονται αισθητά οι εταιρείες επενδύσεων χαρτοφυλακίου (ΑΕΕΧ) και οι εταιρείες διαχείρισης αμοιβαίων κεφαλαίων (ΑΕΔΑΚ). Ειδικότερα, οι ΑΕΕΧ υποχρεούνται σε καταβολή φόρου, ο συντελεστής του οποίου ορίζεται σε 10% επί του εκάστοτε ισχύοντος επιτοκίου παρέμβασης της Ευρωπαϊκής Κεντρικής Τράπεζας (Επιτοκίου Αναφοράς), προσαυξανομένου κατά 1 ποσοστιαία μονάδα, και υπολογίζεται επί του εξαμηνιαίου μέσου όρου των επενδύσεών τους, πλέον των διαθεσίμων, σε τρέχουσες τιμές. Σε περίπτωση μεταβολής του επιτοκίου αναφοράς, η προκύπτουσα νέα βάση υπολογισμού του φόρου ισχύει από την πρώτη μέρα του επόμενου της μεταβολής μήνα. Ο οφειλόμενος φόρος κάθε εξαμήνου δεν μπορεί να είναι μικρότερος του 0,375% του εξαμηνιαίου μέσου όρου των επενδύσεών τους, πλέον των διαθεσίμων, σε τρέχουσες τιμές. Για τις ΑΕΔΑΚ προβλέπεται από το νομοσχέδιο ότι «ο φόρος υπολογίζεται επί του εξαμηνιαίου μέσου όρου του καθαρού ενεργητικού του αμοιβαίου κεφαλαίου, λογίζεται καθημερινά και δεν μπορεί να είναι μικρότερος του 0,375% του εξαμηνιαίου μέσου όρου του καθαρού ενεργητικού του αμοιβαίου κεφαλαίου».