Κλείσιμο της αξιολόγησης, το έχασε με την αύξηση της φορολογίας και μάλιστα μόνο με την άνοδο του ΦΠΑ κατά μία ποσοστιαία μονάδα. Η επιλογή των κυβερνήσεων να προτιμούν αυξήσεις φόρων, παρά δαπανώνή μεταρρυθμίσεων, αποτελεί δείκτη επενδυτικού κινδύνου, ο οποίος μάλιστα συνδέεται με πολιτική αβεβαιότητα.

Πρόκειται για ένα εντυπωσιακό εύρημα μιας εν εξελίξει πανεπιστημιακής μελέτης, η οποία εξετάζει τη σχέση δημοσιονομικής πολιτικής και κινδύνου μιας χώρας και συγκεκριμένα της Ελλάδας.

Ο ερευνητής και καθηγητής Χρηματοοικονομικής στο Πανεπιστήμιο του Λίβερπουλ, Κώστας Μήλας, εξηγεί ότι οι κυβερνήσεις προτιμούν την αύξηση φόρων, διότι πιστεύουν ότι έχουν μικρότερο πολιτικό κόστος. Επομένως, μαρτυρούν ότι από τη μία πλευρά είναι αναγκασμένες να πάρουν κάποιο δημοσιονομικό μέτρο και από την άλλη ότι φοβούνται το πολιτικό κόστος, δηλαδή τα ποσοστά τους σε περίπτωση εκλογών.

Παράδειγμα

Η περίπτωση της Ιαπωνίας είναι χαρακτηριστική: Από τη μία πλευρά ο Ιάπωνας πρωθυπουργός Σίνζο Αμπε προωθεί τα αποκαλούμενα «αμπενόμικς», δηλαδή χαλαρή νομισματική και δημοσιονομική πολιτική για να τονώσει την εγχώρια ζήτηση και την ανάπτυξη, και από την άλλη προχωρά σε νέα αύξηση του ΦΠΑ. Η απόφαση για τον ΦΠΑ, σύμφωνα με την ιαπωνική κυβέρνηση, έχει ως στόχο να βελτιώσει τα δημοσιονομικά της μεγέθη και να κερδίσει την εμπιστοσύνη των αγορών. Η αντίφαση αυτή, στην πραγματικότητα, αναδεικνύει μία κυοφορούμενη πολιτική κρίση, καθώς η Ιαπωνία ενδέχεται να οδηγηθεί σε πρόωρες εκλογές, σύμφωνα με τον διεθνή Τύπο.

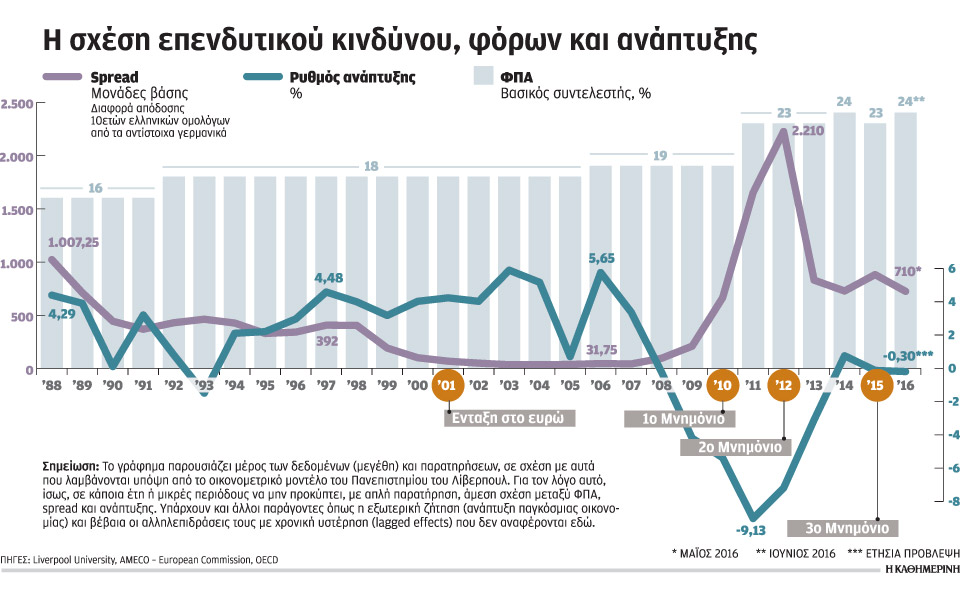

Τι δείχνουν τα προκαταρκτικά προγνωστικά για την Ελλάδα; Δηλαδή η αξιολόγηση ανοίγει τον δρόμο για την ανάπτυξη; Η απάντηση είναι ναι, αλλά τον κλείνει η αύξηση των φόρων! Σύμφωνα με τον κ. Μήλα, μετά το Eurogroup της 9ης Μαΐου, στο οποίο συζητήθηκε για πρώτη φορά (έστω γενικόλογα) το θέμα της ελάφρυνσης του χρέους, η διαφορά απόδοσης (spread) μεταξύ του 10ετούς ελληνικού και του αντίστοιχου γερμανικού ομολόγου μειώθηκε μέχρι και 100 μονάδες βάσης. Η πρόβλεψη των αγορών φαίνεται ότι επιβεβαιώθηκε με την απόφαση του Eurogroup της 24η Μαΐου (αν και πάλι με γενικά μέτρα για το χρέος).

Τώρα τον λόγο έχει ένα οικονομικό μοντέλο, το οποίο λαμβάνει υπ’ όψιν του την αλληλοσυσχέτιση μεταξύ του επενδυτικού ρίσκου (spread), του ΦΠΑ (ως εργαλείο δημοσιονομικής πολιτικής), του ρυθμού οικονομικής ανάπτυξης και της διεθνούς ζήτησης (ρυθμός ανάπτυξης στις χώρες του ΟΟΣΑ). Το μοντέλο επιτρέπει τη συσχέτιση μεταξύ επενδυτικού ρίσκου και ΦΠΑ διότι, από ιστορική άποψη, κάθε φορά που η χώρα μας βρίσκεται σε αδιέξοδο χρεοκοπίας ή σε δημοσιονομικό γκρεμό, οι ελληνικές κυβερνήσεις αποφασίζουν την εύκολη λύση, δηλαδή την αύξηση των φόρων (και του ΦΠΑ). Με άλλα λόγια, το υφεσιακό «βαρίδι» της αύξησης του ΦΠΑ από το 23% στο 24% στο μέσον του 2016 θα έχει σημαντικό αντίκτυπο στο 2017, έτος κατά το οποίο «εκτροχιάζεται» η προβλεπόμενη ανάπτυξη από την Ευρωπαϊκή Επιτροπή στο 2,7%.

Ευρήματα

Τα ευρήματα του μοντέλου για την οικονομία μας είναι εξαιρετικά ενδιαφέροντα:

• Σε χρονικό ορίζοντα πενταετίας, το επενδυτικό ρίσκο αποτελεί «καταλύτη» εξελίξεων στις μεταβολές του ρυθμού ανάπτυξης, καθώς διαθέτει ειδικό βάρος διπλάσιο από εκείνο της διεθνούς ζήτησης, και δεκαπλάσιο από εκείνο του ΦΠΑ.

• Την υψηλή συσχέτιση μεταξύ επενδυτικού ρίσκου και ΦΠΑ απεικονίζει, με εύγλωττο τρόπο, η εκτίμηση του μοντέλου σύμφωνα με την οποία, σε χρονικό ορίζοντα πενταετίας, το επενδυτικό ρίσκο αποτελεί «καταλύτη» εξελίξεων και στον ελληνικό ΦΠΑ. Με απλά λόγια, αν οι κυβερνήσεις δεν νιώθουν «αυτοπεποίθηση» δεν μειώνουν τον ΦΠΑ. Το μοντέλο βρίσκει ότι το επενδυτικό ρίσκο διαθέτει ειδικό βάρος εξαπλάσιο από εκείνο του ρυθμού ανάπτυξης. Ετσι, ακόμα και εάν ο ρυθμός ανάπτυξης «γυρίσει» επιτέλους θετικός, οι κυβερνώντες δεν βιάζονται να μειώσουν τον ΦΠΑ προκειμένου να προσφέρουν «χείρα βοηθείας» στην εν εξελίξει (αναιμική) ανάπτυξη. Πρώτα λοιπόν θα κοιτάξουν εάν το επενδυτικό ρίσκο έχει «συμπιεσθεί» σε «αποδεκτό» επίπεδο (κάτω των 500 μονάδων βάσης, δηλαδή τον μέσο όρο από το 2000 μέχρι σήμερα). Τότε, με βάση την εμπειρία, θα επανεξετάσουν το θέμα της μείωσης του ΦΠΑ.

• Η Ε.Ε. προβλέπει για την Ελλάδα ύφεση 0,3% το 2016 και ανάπτυξη 2,7% το 2017. Με δεδομένο το κλείσιμο της αξιολόγησης και με την υπόθεση ότι οι οίκοι αξιολόγησης αναβαθμίζουν την Ελλάδα μέχρι 4 βαθμίδες (ώστε τα ελληνικά ομόλογα να βγουν από το επίπεδο junk), και το spread πέσει κοντά στις 500 μονάδες βάσης το 2016 (με περαιτέρω μείωση στις 400 τιμές βάσης το 2017), τότε η ύφεση του 2016 θα είναι μικρότερη στο 0,1% (αντί του 0,3%), ενώ το 2017 θα καταγράψει μηδενική ανάπτυξη (αντί της προβλεπόμενης ανάπτυξης του 2,7%).

Τα παραπάνω συμπεράσματα στηρίζονται σε οικονομετρικές εκτιμήσεις οι οποίες, σε τελική ανάλυση, θα κριθούν από το «τελικό» αποτέλεσμα τόσο του 2016 όσο και του 2017.

Σίγουρα όμως δεν πρέπει να έχουμε αυταπάτες, καταλήγει ο κ. Μήλας: Η όποια επιστροφή στην ανάπτυξη προϋποθέτει πολύ μεγαλύτερη, και όσο το δυνατόν πιο ταχεία, πτώση στο spread, η οποία μάλλον θα αργήσει. Ειδικά μάλιστα εάν αναλογισθεί κανείς ότι έξι έτη μετά την αναφορά για «δίχτυ ασφαλείας» από τον Γ. Παπανδρέου στο Καστελλόριζο (23 Απριλίου 2010, όταν η διαφορά-spread μεταξύ του 10ετούς ελληνικού και του αντίστοιχου γερμανικού ομολόγου βρισκόταν στις 557 τιμές βάσης), το spread παραμένει σήμερα σε υψηλότερα επίπεδα.