Οι επενδυτικές ανάγκες που χρειάζεται η ελληνική οικονομία κατά την επόμενη πενταετία προκειμένου να μπορέσει να αναπτυχτεί με υγιή και διατηρήσιμο τρόπο ανέρχονται στα 270 δισ. ευρώ.

Η αδυναμία της χώρας, υπό τις τρέχουσες συνθήκες, να προσελκύσει τέτοια κεφάλαια από το εξωτερικό, σε συνδυασμό με την απουσία επαρκών κεφαλαίων για μια τέτοιου εύρους χρηματοδότηση από τις ελληνικές τράπεζες, καθιστά τις προοπτικές της ανάκαμψης, επιεικώς, ισχνές. Με δεδομένο το παραπάνω κενό χρηματοδότησης, η οποιαδήποτε ανάκαμψη τυχόν σημειωθεί θα είναι πιθανότατα κατά 40% ασθενέστερη από ό,τι θα μπορούσε, δείχνει η επεξεργασία στοιχείων από τη διεθνή εμπειρία της Ευρωπαϊκής Κεντρικής Τράπεζας και του Διεθνούς Νομισματικού Ταμείου.

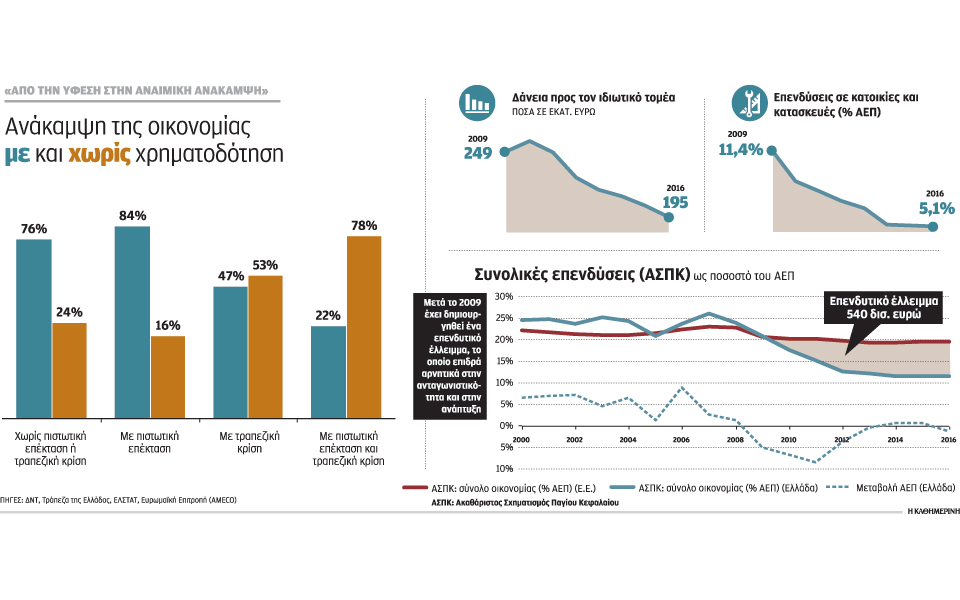

Αυτά προκύπτουν από εκτενή μελέτη της PricewaterhouseCoopers (PWC) για την ελληνική οικονομία («Από την ύφεση στην αναιμική ανάκαμψη», Ιούνιος 2017), στην οποία υπολογίζεται επίσης πως από το 2009 έως το 2016 οι επενδύσεις ως προς το ΑΕΠ στην Ελλάδα απομακρύνθηκαν από τον ευρωπαϊκό μέσο όρο, δημιουργώντας ένα διευρυνόμενο επενδυτικό κενό, συνολικά της τάξης των 540 δισ. ευρώ.

Ελλειμμα χρηματοδότησης

Οι αριθμοί αυτοί, ασφαλώς, ζαλίζουν και αποκαλύπτουν το εύρος της ζημίας που έχει συντελεστεί αλλά και των κεφαλαίων που πρέπει να εμπιστευτούν τη χώρα για να βγει, με υγιή τρόπο, από την κρίση. Κρίνεται έτσι ως εξαιρετικά πιθανό το ότι η ανάκαμψη, όταν αυτή έρθει τελικά, θα υποφέρει από την έλλειψη χρηματοδότησης.

«Οι επενδύσεις στην Ελλάδα ιστορικά σχετίζονται με την αύξηση του ΑΕΠ και μετά το 2009 κατέρρευσαν, δημιουργώντας προϋποθέσεις τεχνολογικής και ανταγωνιστικής υστέρησης. Το Πρόγραμμα Δημόσιων Επενδύσεων (ΠΔΕ) παρέμεινε χαμηλό, λόγω των δημοσιονομικών προβλημάτων, ενώ οι άμεσες ξένες επενδύσεις (ΑΞΕ) συνεισφέρουν λιγότερο από 10% του συνόλου των επενδύσεων. Η Ελλάδα έχει πολύ σημαντικό έλλειμμα ανταγωνιστικότητας εξαιτίας των περιορισμένων επενδύσεων. Και ενώ οι επενδυτικές ανάγκες, για την περίοδο 2017 – 2022, συμβατές με ταχεία οικονομική μεγέθυνση, εκτιμώνται σε περίπου 270 δισ. ευρώ, οι τρέχουσες ροές χρηματοδότησης δεν επαρκούν για να τις καλύψουν», σημειώνει η PWC.

Παράλληλα, διαπιστώνονται σοβαρές δομικές δυσκολίες για την πραγματοποίηση επενδύσεων. Οι ελληνικές επιχειρήσεις προσφέρουν χαμηλές αποδόσεις, δεν υπάρχει πιστωτική επέκταση, οι αποταμιεύσεις δεν αυξάνονται, τα μη εξυπηρετούμενα δάνεια διευρύνονται και η «μαλακή» χρηματοδότηση (όπως κονδύλια από τα ευρωπαϊκά ταμεία) έχει συρρικνωθεί. «Το έλλειμμα εμπιστοσύνης προς τη χώρα αυξάνει τις απαιτήσεις απόδοσης των επενδυτών και οδηγεί στο έλλειμμα χρηματοδότησης που παρατηρείται.

Επιπλέον το έλλειμμα εμπιστοσύνης, σε συνδυασμό με τον εγγενή κίνδυνο της κάθε επένδυσης, ξεπερνά γενικά την αναμενόμενη απόδοση της επένδυσης μετά από φόρους. Ετσι, η Ελλάδα έχει μπει σε φαύλο κύκλο ύφεσης και πιστωτικής ανεπάρκειας που έχει υπονομεύσει πλήρως την ανταγωνιστικότητα», εξηγούν οι οικονομολόγοι του διεθνούς συμβουλευτικού οίκου.

«Χαμηλές ταχύτητες»

Επειτα από μια περίοδο οικονομικής ύφεσης, παρουσιάζονται περιπτώσεις όπου η ανάκαμψη της οικονομίας χωρίς την αντίστοιχη χρηματοδότηση είναι εφικτή. Σύμφωνα με μελέτη του ΔΝΤ («Creditless Recoveries», 2011), μη χρηματοδοτούμενη αποκαλείται μια ανάκαμψη όταν κατά τα τρία πρώτα χρόνια της η μεταβολή της τραπεζικής πίστωσης είναι μηδενική ή αρνητική. Αν και είναι πιο συχνή η εμφάνισή της στις αναπτυσσόμενες χώρες και τις αναδυόμενες αγορές, παρ’ όλα αυτά παρουσιάζεται και σε αναπτυγμένες χώρες.

Για να περιοριστεί το φαινόμενο της ανεπαρκούς πίστωσης, απαιτούνται πολιτικές για την αποκατάσταση της προσφοράς της πίστωσης, την άμβλυνση των επιπτώσεων της απομόχλευσης στην οικονομία και την αντιμετώπιση της έλλειψης κεφαλαίων των χρηματοπιστωτικών ιδρυμάτων. Σε μελέτες του το ΔΝΤ («Creditless Recoveries», IMF 2011) και η ΕΚΤ («Determinants of Creditless Recoveries», ECB 2011) υποστηρίζει πως η ανάκαμψη έπειτα από μια ύφεση μπορεί να συμβεί είτε με πρόσβαση σε χρηματοδότηση είτε χωρίς. Η συχνότητα εμφάνισης μιας μη χρηματοδοτούμενης ανάκαμψης είναι 1 στις 5 φορές, με περισσότερες πιθανότητες εμφάνισης σε λιγότερο αναπτυγμένες οικονομίες.

Αλλά ο ετήσιος ρυθμός ανάπτυξης σε μία χρηματοδοτούμενη ανάκαμψη είναι κατά μέσον όρο 40% υψηλότερος από τον αντίστοιχο της μη χρηματοδοτούμενης ανάκαμψης κατά τα τρία πρώτα χρόνια.

Οκτώ μέτρα για να ενισχυθεί το επενδυτικό κλίμα

Η τραπεζική χρηματοδότηση της οικονομίας κινείται σε αρνητικά επίπεδα -3,5%, κατά μέσο όρο, τα τελευταία τρία χρόνια. H μεταβολή της τραπεζικής πίστης δεν αναμένεται να αυξηθεί σημαντικά στο μέλλον, αφού οι τράπεζες βρίσκονται σε διαδικασία απομόχλευσης των ισολογισμών τους, δηλαδή μείωσης των δανείων. Την ίδια ώρα έχει συντελεστεί κατάρρευση των επενδύσεων σε κατοικίες από 25 δισ. σε περίπου 1 δισ. ετησίως και συρρίκνωση της αγοράς κατοικιών.

Μετά το 2009 έχει δημιουργηθεί ένα επενδυτικό έλλειμμα, το οποίο επιδρά αρνητικά στην ανταγωνιστικότητα και στην ανάπτυξη. Από το 2009 ώς το 2016 οι επενδύσεις ως προς το ΑΕΠ στην Ελλάδα απομακρύνθηκαν από τον ευρωπαϊκό μέσο όρο, δημιουργώντας ένα διευρυνόμενο επενδυτικό κενό, συνολικά της τάξης των 540 δισ.

Το 2015, η Ελλάδα παρουσιάζει το μικρότερο ποσοστό επενδύσεων ως προς το ΑΕΠ, ακολουθούμενη από την Κύπρο, την Πορτογαλία, την Ιταλία και την Αγγλία. Το χαμηλό επίπεδο επενδύσεων στην Ελλάδα αντανακλά τη χαμηλή παραγωγικότητα και ανταγωνιστικότητα της χώρας έναντι των περισσότερων ευρωπαϊκών οικονομιών.

Το πρόγραμμα δημοσίων επενδύσεων σημείωσε ετήσια πτώση περίπου 1,5 δισ. κατά μέσο όρο την περίοδο 2010-2016 σε σχέση με την περίοδο 2000-2008. Οι δημόσιες επενδύσεις ως ποσοστό του συνόλου των επενδύσεων στην Ελλάδα παρουσιάζουν αυξητική τάση από το 2007 έως το 2014. Ιδιαίτερα κατά τα έτη 2010 έως 2016, ο δείκτης αυξήθηκε κατά 9,3 ποσοστιαίες μονάδες, αποτυπώνοντας τη σημαντική έλλειψη ιδιωτικών επενδύσεων.

Οι ξένες άμεσες επενδύσεις αντιστοιχούν σταθερά, κατά μέσο όρο, περίπου στο 6% του συνόλου των επενδύσεων, αλλά παρουσιάζουν σημαντικές διακυμάνσεις από έτος σε έτος. Από το 2008 και μετά, σημειώθηκε έντονη πτώση στην εισροή κεφαλαίων από το εξωτερικό, καθρεπτίζοντας την έλλειψη επενδυτικού ενδιαφέροντος για την ελληνική αγορά και περιορίζοντας επιπλέον τη ρευστότητα. Ο μέσος όρος των ξένων άμεσων επενδύσεων κατά τα έτη 2006-2009 είναι σχεδόν διπλάσιος αυτού της περιόδου 2010-2016.

Η αδυναμία συστηματικής προσέλκυσης σημαντικών ξένων κεφαλαίων είναι ουσιαστικής σημασίας, καθώς ελληνικά κεφάλαια θα πρέπει να κινητοποιηθούν για να καλύψουν το επενδυτικό κενό. Η ελληνική οικονομία, διαχρονικά, δεν προσελκύει κεφάλαια από το εξωτερικό και βασίζεται κυρίως σε εγχώριες πηγές χρηματοδότησης.

Τούτων λεχθέντων κρίνεται απαραίτητο να διατυπωθεί ένα νέο πλέγμα πολιτικών που θα διευκολύνει την επιτάχυνση της ανάπτυξης, λαμβάνοντας υπόψη ότι ξένα κεφάλαια είναι απίθανο να καλύψουν σημαντικό μέρος του κενού (όπως δεν έχουν κάνει μέχρι σήμερα), η δημοσιονομική κατάσταση δεν επιτρέπει τη σημαντική δημόσια χρηματοδότηση των επενδύσεων και, τέλος, η οποιαδήποτε αύξηση του ρυθμού επενδύσεων περνάει μέσα από ουσιαστικές μεταρρυθμίσεις και την κινητοποίηση ελληνικών κεφαλαίων.

Αυτά επισημαίνει η PWC, εκτιμώντας, όμως, παράλληλα πως η εμπιστοσύνη των επενδυτών προς τη χώρα συνολικά μπορεί να ενισχυθεί με συντονισμένες προσπάθειες σε οκτώ άξονες:

1. Βελτίωση εμπιστοσύνης στην πολιτική διαδικασία και τους θεσμούς.

2. Ενεργή διαχείριση μη εξυπηρετούμενων δανείων.

3. Επιτάχυνση των επενδύσεων σε υποδομές.

4. Αναβίωση της αγοράς κατοικίας.

5. Αλλαγή της αρχιτεκτονικής του τραπεζικού συστήματος.

6. Κινητοποίηση θεσμικών ιδίων κεφαλαίων για τις ΜμΕ.

7. Αύξηση της «μαλακής» χρηματοδότησης (π.χ. ευρωπαϊκά κονδύλια).

8. Σταθεροποίηση φορολογικού συστήματος.

Χαμηλή ανταγωνιστικότητα

Η Ελλάδα βρίσκεται έξω ακόμα και από την ομάδα των ευρωπαϊκών χωρών χαμηλής ανταγωνιστικότητας, αποτελώντας «ακραία παρατήρηση», σημειώνει η PWC, καθώς έχει τον χαμηλότερο δείκτη ανταγωνιστικότητας από τις 28 ευρωπαϊκές χώρες, ενώ παράλληλα χαρακτηρίζεται και από χαμηλότερες επενδύσεις ως προς το ΑΕΠ. Για να μετακινηθεί προς την ομάδα των χωρών σχετικά χαμηλής ανταγωνιστικότητας, η Ελλάδα χρειάζεται συστηματικές και σημαντικές επενδύσεις. Αλλά η διαθέσιμη χρηματοδότηση πηγάζει σχεδόν αποκλειστικά από το εσωτερικό της χώρας λόγω της έλλειψης πρόσβασης στις διεθνείς αγορές, ενώ δεν επαρκεί ούτε για την κάλυψη των αποσβέσεων.

Ο λογαριασμός

Το ελατήριο

Το αργό μονοπάτι