Με το βλέμμα στραμμένο στην απόδοση του 10ετούς ομολόγου βρίσκεται το οικονομικό επιτελείο της κυβέρνησης, που επιδιώκει να βγει στις αγορές εντός του Ιουλίου. Με δεδομένη την ευνοϊκή συγκυρία στη διεθνή ομολογιακή αγορά, όπου κεφάλαια αναζητούν ολοένα και πιο δυσεύρετες αποδόσεις, πολλοί εκτιμούν πως η Αθήνα θα μπορούσε να αντλήσει ιδιωτικά κεφάλαια. Ακόμα και χωρίς την άμεση προοπτική ένταξης των ελληνικών χρεογράφων στο QE της ΕΚΤ, που πλέον έγινε επισήμως ξεκάθαρο ότι προαπαιτεί συγκεκριμενοποίηση των μέτρων ελάφρυνσης του ελληνικού χρέους.

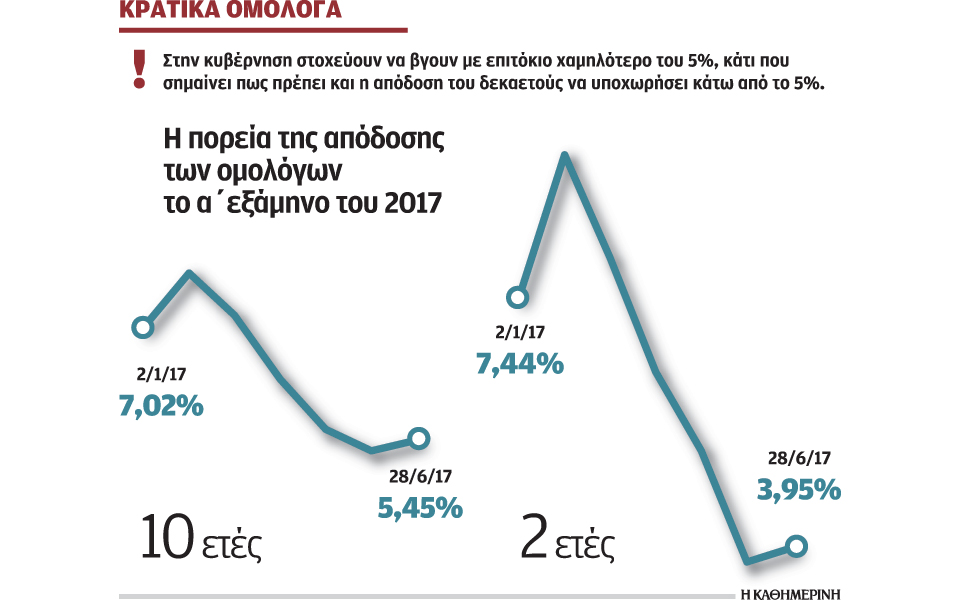

Ομως, το ζητούμενο που παραμένει είναι με τι επιτόκιο (δηλαδή απόδοση) μπορεί να γίνει κάτι τέτοιο. Στην κυβέρνηση στοχεύουν να βγουν με χαμηλότερο του 5%, κάτι που σημαίνει πως πρέπει και η απόδοση του δεκαετούς να υποχωρήσει κάτω από το 5%. Ωστόσο αν και στις αρχές της εβδομάδας, μετά την αναβάθμιση από τη Moody’s, υποχώρησε στο χαμηλότερο επίπεδο των τελευταίων ετών κοντά στο 5,2%, προς τα μέσα της εβδομάδας κινήθηκε πάλι πέριξ του 5,5%.

Τέλη Ιουλίου

Κάποιοι εκτιμούν πως το παράθυρο για την κυοφορούμενη ομολογιακή έκδοση θα ανοίξει στα τέλη Ιουλίου, οπότε και αναμένεται η αναθεώρηση της πιστοληπτικής αξιολόγησης της χώρας και από τη Standard & Poor’s. Ομως, τελικά, η όποια απόφαση θα είναι κυρίως πολιτική και όχι οικονομική. Ακόμα και επιτόκιο της τάξης του 4,75%, όσο δηλαδή και του ομολόγου της έκδοσης του Aπριλίου του 2014 (ISIN GR0114028534), που επιδιώκεται να αναχρηματοδοτηθεί, είναι υψηλό σε σχέση με το κόστος δανεισμού από τους Eυρωπαίους εταίρους ή και με αυτό των άλλων ομολόγων του ελληνικού Δημοσίου που προέκυψαν από το PSI. Σε αντιστάθμισμα βέβαια, μια επιτυχής αναχρηματοδότηση αυτού του ομολόγου, που είναι της τάξης των 3 δισ. ευρώ, μπορεί να επιμηκύνει κατά τουλάχιστον τρία χρόνια την ανάγκη εξόφλησής του. Να τη μεταφέρει δηλαδή από τον Απρίλιο του 2019, οπότε και ωριμάζει, στο 2023 (αν είναι επίσης πενταετές το νέο ομόλογο). Επενδυτικές τράπεζες και διαχειριστές με γνώση των σχεδιασμών αυτών θεωρούν εφικτή μια τέτοια έξοδο στις αγορές, αν και δεν την προάγουν ενεργά.

Το βασικό σενάριο

Να σημειωθεί πως το βασικό σενάριο για την επικείμενη αυτή έξοδο θέλει και την αναχρηματοδότηση των 3 δισ. του ομολόγου που λήγει τον Απρίλιο του 2019 και την άντληση περί του ενός επιπλέον δισ. Υπενθυμίζεται πως τον Απρίλιο του 2014, όταν επίστρεψε η Ελλάδα στις αγορές για πρώτη φορά μετά το PSΙ, η ζήτηση από περίπου 550 ενδιαφερόμενους επενδυτές ξεπέρασε τα 20 δισ. ευρώ, με το κουπόνι να είναι στο 4,75% και την απόδοση στο 4,95% (τιμολογήθηκε οριακά κάτω από την ονομαστική του αξία), κάτω δηλαδή από το ψυχολογικό όριο του 5%. Το υπουργείο Οικονομικών πήρε τότε και τα 3 δισ. ευρώ που μπορούσε να τραβήξει από την αγορά. Αντίστοιχα θέλει να κινηθεί και τώρα. Σε κάθε περίπτωση ήδη κυκλοφορούν πληροφορίες ακόμα και για πιθανές ημερομηνίες έκδοσης, με την πιο κοντινή αυτή της 11ης Ιουλίου. Φυσικά θα χρειαστεί και η συναίνεση των δανειστών, και για αυτό επιδιώκεται βασικά αναχρηματοδότηση υφιστάμενου χρέους και όχι ανάληψη πρόσθετου. To ισχυρό επιχείρημα υπέρ της απόπειρας εξόδου άμεσα είναι η αναβάθμιση της Ελλάδας από τη Moody’s κατά μία βαθμίδα, από το Caa3 στο Caa2. Ωστόσο, η εν λόγω αξιολόγηση απέχει από το να γίνουν τα ελληνικά ομόλογα «επενδύσιμοι» τίτλοι.