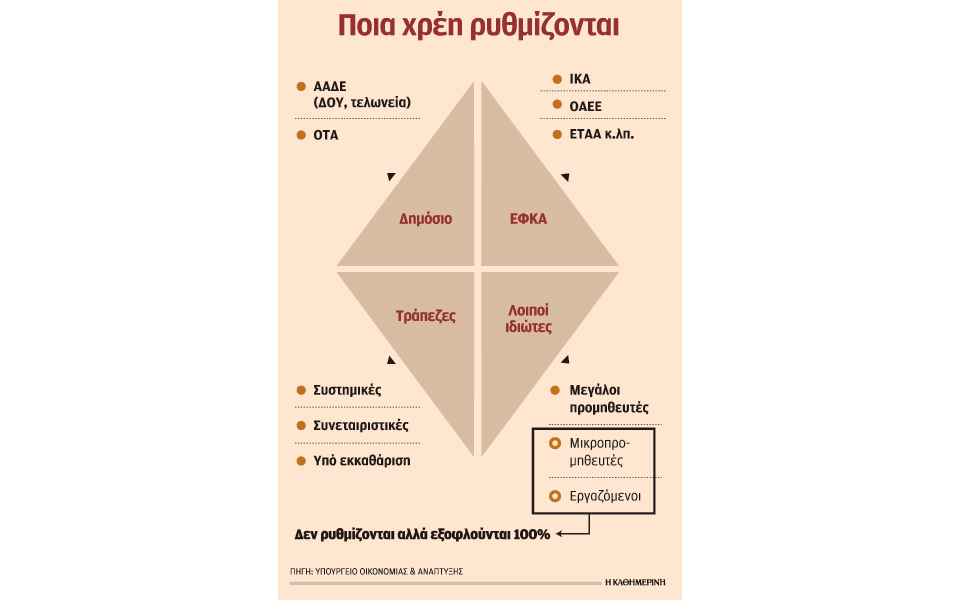

Eνας δύσκολος Αύγουστος προοιωνίζεται για όσες επιχειρήσεις δοκιμάσουν την τύχη τους και υποβάλουν αίτηση για την ένταξή τους στην εξωδικαστική ρύθμιση χρεών. Η ηλεκτρονική πλατφόρμα της Ειδικής Γραμματείας Διαχείρισης Ιδιωτικού Χρέους ενεργοποιείται στις 3 Αυγούστου και τυπικά από την προσεχή Πέμπτη όποιος επιθυμεί θα μπορεί, κάνοντας χρήση των κωδικών του TAXIS, να μπαίνει στο σύστημα προκειμένου να κάνει την αίτηση για τη ρύθμιση των οφειλών που έχει προς την εφορία, τα ασφαλιστικά ταμεία, του Οργανισμούς Τοπικής Αυτοδιοίκησης, τις τράπεζες και τους προμηθευτές του.

Η εφαρμογή θα ανοίξει σε πρώτη φάση έχοντας διαθέσιμα ηλεκτρονικά τις οφειλές των ασφαλιστικών ταμείων. Δηλαδή, όποιος μπαίνει στο σύστημα και πληροί τα κριτήρια επιλεξιμότητας θα βλέπει στην οθόνη του υπολογιστή του τις οφειλές που έχει η επιχείρηση προς τον ΕΦΚΑ. Κάπου εκεί σταματά η αυτόματη απεικόνιση των χρεών, αφού τόσο οι οφειλές προς την εφορία όσο και αυτές προς τις τράπεζες δεν θα φαίνονται προς το παρόν αυτόματα στο σύστημα.

Σύμφωνα με τον προγραμματισμό, η αντίστοιχη δυνατότητα από την Ανεξάρτητη Αρχή Δημοσίων Εσόδων, η οποία θα «φορτώσει» τις οφειλές που έχει μια επιχείρηση προς την εφορία και τα τελωνεία, θα είναι δυνατή από τον Σεπτέμβριο, ενώ οι οφειλές της επιχείρησης προς τις τράπεζες αναμένεται να αποτυπωθούν με αυτοματοποιημένο τρόπο από τον προσεχή Οκτώβριο.

Ο ενδιαφερόμενος θα πρέπει ο ίδιος να καταχωρίσει όλες τις οφειλές που έχει προς προμηθευτές, των οποίων τα χρέη επιθυμεί να ρυθμίσει, στο πλαίσιο της εξωδικαστικής διαδικασίας. Η καταγραφή αυτή θα πρέπει να συνοδεύεται από τα αναγκαία έγγραφα, που θα πιστοποιούν τα χρέη, όπως τιμολόγια, επιταγές, εγγυητικές, συγκεντρωτικές καταστάσεις κ.λπ., τα οποία θα «σκανάρονται» και θα επισυνάπτονται σε ειδικό πεδίο, που προβλέπει η εφαρμογή.

Εκτός από τις οφειλές, κρίσιμο θέμα που θα πρέπει να γίνει από τον ίδιο τον ενδιαφερόμενο οφειλέτη είναι η καταγραφή της περιουσιακής του κατάστασης. Η διαδικασία απαιτεί πλήρη κατάλογο των περιουσιακών στοιχείων του οφειλέτη, όπως καταθέσεις, επενδυτικά προϊόντα, ακίνητα τόσο του ίδιου όσο και κάθε συνδεδεμένου προσώπου, με αναφορά στην εκτιμώμενη εμπορική αξία τους και πλήρη περιγραφή των βαρών και λοιπών εξασφαλίσεων που είναι εγγεγραμμένα επί των περιουσιακών στοιχείων του οφειλέτη. Η καταγραφή της ακίνητης περιουσίας με βάση την εμπορική της αξία προϋποθέτει τον έλεγχο από ειδικό πιστοποιημένο εκτιμητή, μέσα από το μητρώο που τηρείται στο υπουργείο Οικονομικών. Σημειώνεται ότι η αξία της ακίνητης περιουσίας έχει σημασία για το ύψος του τυχόν «κουρέματος», καθώς αποτελεί το όριο προστασίας για τον πιστωτή σε περίπτωση ρευστοποίησης. Στην περίπτωση που ο επιχειρηματίας δεν επιθυμεί επικαιροποίηση της αξίας της ακίνητης περιουσίας, θα λαμβάνεται υπόψη η αντικειμενική τιμή, όπως προκύπτει από τις δηλώσεις Ε9.

Αντίστοιχα, θα πρέπει να καταγράψει κάθε μεταβίβαση ή επιβάρυνση περιουσιακού στοιχείου (εντός των τελευταίων 5 ετών), τυχόν καταβολή μερίσματος ή άλλη συναλλαγή εντός των τελευταίων 24 μηνών, όλα τα στοιχεία κάθε νομικού προσώπου συνδεδεμένου με τον οφειλέτη και τις τυχόν μεταβιβάσεις σε αυτά, κατάλογο των προσώπων που αμείβονται από τον οφειλέτη και ανάλυση των αμοιβών τους και φυσικά όλες τις δηλώσεις εισοδήματος, τις συγκεντρωτικές καταστάσεις πελατών και προμηθευτών των τελευταίων 5 ετών και τη δήλωση στοιχείων ακινήτων. Τα στοιχεία αυτά θα είναι στην «κοινή θέα» όλων των πιστωτών, ενώ οι τράπεζες θα μπορούν θα έχουν τη δυνατότητα ελέγχου και όλων των εμβασμάτων που έχει κάνει τα τελευταία πέντε χρόνια.

Τα κριτήρια υπαγωγής στον νόμο

Πριν από την ανάρτηση των στοιχείων που αναφέρονται δίπλα, ο ενδιαφερόμενος πρέπει να καλύπτει τα κριτήρια επιλεξιμότητας για την ένταξή του στον νόμο.

Τα κριτήρια αυτά είναι σε μία τουλάχιστον από τις τελευταίες 3 χρήσεις πριν από την υποβολή της αίτησης:

• Να έχει θετικό καθαρό αποτέλεσμα προ φόρων, τόκων και αποσβέσεων, εάν τηρεί απλογραφικό λογιστικό σύστημα.

• Να έχει θετικά αποτελέσματα προ φόρων, τόκων και αποσβέσεων ή να έχει θετική καθαρή θέση, εάν τηρεί διπλογραφικό λογιστικό σύστημα.

• Οι συνολικές προς ρύθμιση οφειλές του να ξεπερνούν το ποσό των 20.000 ευρώ.

• Κατά την 31η Δεκεμβρίου 2016 να είχε οφειλή προς τράπεζα από δάνειο ή πίστωση σε καθυστέρηση τουλάχιστον 90 ημερών ή οφειλή που ρυθμίστηκε μετά την 1η Ιουλίου 2016 ή

• να έχει ληξιπρόθεσμες οφειλές προς την εφορία ή προς Φορέα Κοινωνικής Ασφάλισης ή προς άλλο νομικό πρόσωπο δημοσίου δικαίου ή

• να έχει βεβαιωθεί η μη πληρωμή επιταγών εκδόσεώς του λόγω μη επαρκούς υπολοίπου ή είχαν εκδοθεί διαταγές πληρωμής ή δικαστικές αποφάσεις λόγω ληξιπρόθεσμων απαιτήσεων εις βάρος του.