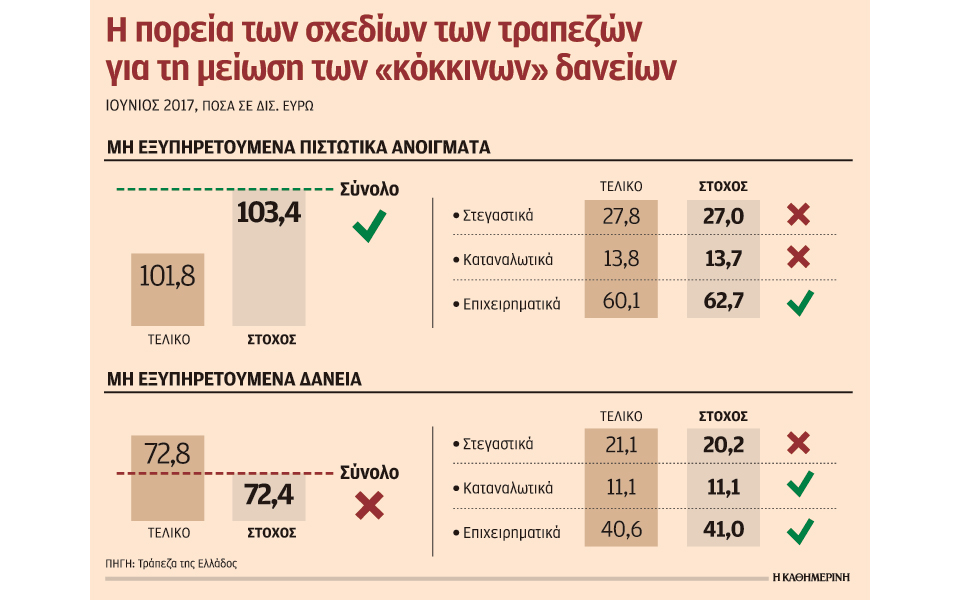

Εντός τροχιάς για τη μείωση των «κόκκινων» δανείων παρέμειναν στο β΄ τρίμηνο οι τράπεζες, κάνοντας ωστόσο εκτεταμένη χρήση διαγραφών, ενώ προβληματισμό προκαλεί η εικόνα των στεγαστικών δανείων. Σύμφωνα με την έκθεση της Τράπεζας της Ελλάδος για τους στόχους των μη εξυπηρετούμενων ανοιγμάτων, οι τράπεζες πέτυχαν τον στόχο μείωσης σε ό,τι αφορά τα μη εξυπηρετούμενα πιστωτικά ανοίγματα (NPEs), αλλά απέτυχαν στα μη εξυπηρετούμενα δάνεια (NPLs) ενώ εκτός στόχου βρέθηκαν τα στεγαστικά και στις δύο κατηγορίες.

Σημειώνεται ότι τα NPLs περιλαμβάνουν τα δάνεια σε καθυστέρηση άνω των 90 ημερών, ενώ τα NPEs (περιλαμβάνουν τα NPLs και επιπλέον δάνεια που έχουν αναδιαρθρωθεί). Οι τράπεζες δεν κατόρθωσαν να επιτύχουν τον στόχο για τα NPLs για δεύτερο συνεχόμενο τρίμηνο, επίδοση που από στελέχη τραπεζών αποδίδεται στην επιδείνωση των συνθηκών για την οικονομία και το τραπεζικό σύστημα κατά τους πρώτους μήνες του 2017 εξαιτίας των μεγάλων καθυστερήσεων στην ολοκλήρωση της δεύτερης αξιολόγησης. Είναι χαρακτηριστικό ότι το β΄ τρίμηνο ο δείκτης αθέτησης ξεπέρασε (για άλλη μία περίοδο) τον ρυθμό αποκατάστασης προβληματικών δανείων, τάση που θα πρέπει απαραιτήτως να αντιστραφεί τα επόμενα τρίμηνα.

Η μείωση των «κόκκινων» δανείων επιτεύχθηκε σχεδόν αποκλειστικά από τις εκτεταμένες διαγραφές, οι οποίες το δεύτερο τρίμηνο ανήλθαν στο 1,9 δισ. ευρώ, ενώ για το α΄ εξάμηνο έφτασαν τα 3,3 δισ. ευρώ. Αντίθετα, με βήμα σημειωτόν κινήθηκαν στις εισπράξεις, ρευστοποιήσεις και πωλήσεις δανείων αλλά και στη «θεραπεία» προβληματικών δανείων, δίχως την ενεργοποίηση των οποίων είναι αδύνατη η επίτευξη των στόχων μείωσης.

Σύμφωνα με στελέχη τραπεζών, οι διαγραφές δανείων κυρίως στα επιχειρηματικά και δευτερευόντως στα καταναλωτικά ήταν αυτές που διατήρησαν τις τράπεζες κοντά στους στόχους, ενώ αντίθετα στα στεγαστικά, όπου δεν προχωρούν σε διαγραφές, η εικόνα ήταν αισθητά χειρότερη.

Σημειώνεται ότι στα στεγαστικά δάνεια οι προβλέψεις που έχουν διενεργήσει οι τράπεζες είναι περιορισμένες καθώς πρόκειται για ενυπόθηκα δάνεια. Η μη ικανοποιητική πρόοδος στα στεγαστικά αποδίδεται στο «πάγωμα» των πλειστηριασμών, στην καθυστέρηση έναρξης των ηλεκτρονικών πλειστηριασμών, στη νομική προστασία που απολαμβάνουν πολλοί κυρίως μέσω του νόμου Κατσέλη (σύμφωνα με την έκθεση της ΤτΕ το 30% των στεγαστικών δανείων υπάγεται σε νομική προστασία) και στη γενικότερη κουλτούρα αθέτησης που έχει αναπτυχθεί τα τελευταία χρόνια.

Εκτιμούν πως η υστέρηση που καταγράφεται στον τομέα των στεγαστικών θα υπερκαλυφθεί τα επόμενα τρίμηνα ειδικά μόλις ξεκινήσει η υλοποίηση ηλεκτρονικών πλειστηριασμών, ενώ στον σχεδιασμό τους περιλαμβάνονται και πιο γενναίες ρυθμίσεις. Οι τράπεζες αισιοδοξούν ότι στα στεγαστικά θα επιτύχουν υψηλά ποσοστά ανάκτησης τόσο μέσω ρευστοποιήσεων ακινήτων όσο κυρίως μέσω «θεραπείας», δηλαδή δάνεια που σήμερα δεν εξυπηρετούνται, μέσω μακροχρόνιων ρυθμίσεων, θα καταστούν και πάλι βιώσιμα. Πάντως, το β΄ εξάμηνο οι τράπεζες δεν έχουν πολλά περιθώρια για πρόσθετες διαγραφές και θα πρέπει απαραιτήτως να προχωρήσουν σε περισσότερες ρυθμίσεις, πωλήσεις «κόκκινων» δανείων και ρευστοποιήσεις. Στην κατεύθυνση αυτή θα βοηθήσει τόσο ο εξωδικαστικός μηχανισμός όσο και οι ηλεκτρονικοί πλειστηριασμοί.

Στελέχη τραπεζών σημειώνουν στην «Κ» ότι είναι σημαντικό ότι το σύστημα παραμένει σε τροχιά επίτευξης των στόχων, ωστόσο αναγνωρίζουν ότι το β΄ εξάμηνο θα είναι εξαιρετικά κρίσιμο δεδομένου ότι μέχρι το τέλος του έτους τα NPEs θα πρέπει να μειωθούν στα 98,2 δισ. (-3,6 δισ. από το τέλος Ιουνίου) και τα NPLs στα 65,9 δισ. (-6,9 δισ. από το τέλος Ιουνίου).