Εντυπωσιακό, αλλά όχι απαραιτήτως διατηρήσιμο μακροπρόθεσμα, θεωρούν τραπεζικοί κύκλοι το ράλι των ελληνικών ομολόγων των τελευταίων μηνών, που έχει οδηγήσει τις αποδόσεις τους σε επίπεδα προ κρίσης.

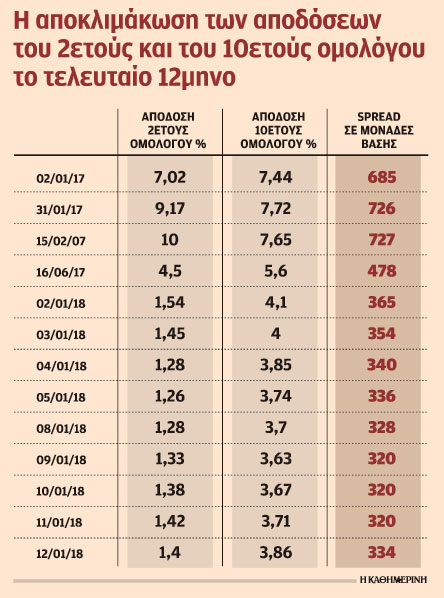

Ολοι ομολογούν ότι ενώ περίμεναν μια τέτοια πορεία, το μέγεθός της ξάφνιασε. Δεν είναι λίγο να έχει φθάσει η απόδοση του δεκαετούς ομολόγου στο 3,7%, στα επίπεδα του Ιανουαρίου του 2006, όταν πριν από ένα χρόνο ήταν στο 7,7%. Ούτε μπορούσε κανείς να περιμένει την απόδοση του διετούς ομολόγου να υποχωρεί στο 1,4% από 9% πριν από ένα χρόνο, φτάνοντας στα επίπεδα του 2009, όπου έχουν επιστρέψει ακόμη τα επιτόκια των τρίμηνων εντόκων. Ακόμη, φυσικά, οι αποδόσεις π.χ. των δεκαετών τίτλων είναι διπλάσιες από αυτές των πορτογαλικών.

Πολλοί παράγοντες συνετέλεσαν στην πορεία αυτή, όπως αναφέρουν. Το swap, στο τέλος Νοεμβρίου, των 20 ομολόγων του PSI ονομαστικής αξίας 29,7 ευρώ με πέντε νέα έπαιξε καθοριστικό ρόλο, καθώς προσέδωσε εμπορευσιμότητα.

Το γρήγορο κλείσιμο της αξιολόγησης και οι θετικές δηλώσεις ξένων αξιωματούχων για την προοπτική επιτυχούς ολοκλήρωσης του προγράμματος προσαρμογής και εξόδου της Ελλάδας από την κρίση έστειλαν θετικά μηνύματα στις αγορές.

Η συγκυρία βοήθησε, επίσης. Η συνέχιση του προγράμματος ποσοτικής χαλάρωσης από την Ευρωπαϊκή Κεντρική Τράπεζα, σύμφωνα με αναλυτές, έχει θετικό αντίκτυπο και στην Ελλάδα, παρότι η τελευταία δεν συμμετέχει σ’ αυτό, καθώς παρέχει ενέσεις ρευστότητας στην αγορά. Οι επενδυτές, από την άλλη πλευρά, όντας αντιμέτωποι με τα αρνητικά γερμανικά επιτόκια, βρίσκουν διέξοδο στις θετικές αποδόσεις των ελληνικών τίτλων, που δεν παύουν να είναι κι αυτοί ευρωπαϊκοί.

Το ερώτημα είναι πόσο θα κρατήσουν τα χαμόγελα που έφερε η πορεία αυτή των ελληνικών τίτλων. Οι αναλυτές από τις τράπεζες επισημαίνουν βραχυπρόθεσμα χαρακτηριστικά σ’ αυτή την ευφορία και προειδοποιούν ότι μακροπρόθεσμα ελλοχεύουν κίνδυνοι. Οι τελευταίοι συνδέονται με τις προσδοκίες για ελάφρυνση του χρέους από τους πιστωτές στο τέλος του προγράμματος, με τις ανάγκες των τραπεζών, όπως αυτές θα προκύψουν από τα στρες τεστ, αλλά και –κυρίως– με τη στάση της κυβέρνησης και την αποφασιστικότητά της να εφαρμόσει πολιτικές που θα βρίσκονται κοντά στη μνημονιακή πειθαρχία, τόσο στο δημοσιονομικό όσο και στο μεταρρυθμιστικό πεδίο. Το παραμικρό «στραβοπάτημα», σημειώνουν, μπορεί να κοστίσει ακριβά σε όρους κόστους δανεισμού. Στο πλαίσιο αυτό, άλλωστε, διατυπώνονται προειδοποιήσεις, με κυριότερη αυτήν του διοικητή της Τραπέζης της Ελλάδος Γιάννη Στουρνάρα, για τη σκοπιμότητα ενός πλαισίου που θα διέπει τη μεταμνημονιακή περίοδο, παρέχοντας ασφάλεια στους επενδυτές.

«Η αλήθεια είναι ότι η υποχώρηση των αποδόσεων ξεπέρασε τις προσδοκίες», αναγνωρίζει υψηλόβαθμο τραπεζικό στέλεχος. Ο ίδιος επισημαίνει κάποια στοιχεία που συνέβαλαν σ’ αυτό, όπως οι θετικές δηλώσεις ξένων αξιωματούχων, αλλά και το γεγονός του μικρού όγκου των διαπραγματεύσιμων ομολόγων, που επιτρέπουν εύκολη μεταβολή τιμών και αποδόσεων. «Δεν υπάρχει βάθος και απουσιάζουν οι πωλητές», σημειώνει, «με αποτέλεσμα μια μικρή ζήτηση να ανεβάζει τις τιμές».

Τις τελευταίες ημέρες, εξάλλου, η προσδοκία μιας νέας έκδοσης, (7ετούς ομολόγου, κατά τις εκτιμήσεις) που τοποθετείται αμέσως μετά την ολοκλήρωση της αξιολόγησης, συνέβαλε κι αυτή στο ράλι.

Ωστόσο, ο ίδιος προσθέτει ότι πέρα από το θετικό σήμα, που δίνεται τώρα, το ζητούμενο είναι να μπορεί το ελληνικό Δημόσιο να κάνει επιτυχείς εκδόσεις, αντλώντας κεφάλαια από την αγορά με διατηρήσιμο τρόπο.

Σύμφωνα με άλλον οικονομολόγο, από τον τραπεζικό χώρο, οι επενδυτές που τοποθετούνται τώρα στα ελληνικά ομόλογα έχουν βραχυπρόθεσμο ορίζοντα, π.χ. εξαμήνου, προσβλέποντας σε κέρδη από τις τιμές των ομολόγων, και όχι από τα επιτόκια, αφού δεν σκοπεύουν να τα διακρατήσουν έως τη λήξη τους. «Φαίνεται ότι η αγορά πέρασε στο αντίθετο άκρο, προεξοφλώντας το πολύ καλό σενάριο», σημειώνει. Οσο για τον μακροπρόθεσμο ορίζοντα, ο ίδιος λέει ότι η θετική εξέλιξη των τελευταίων μηνών είναι μεν ένα σήμα «αλλά δεν προεξοφλεί ότι μπορούμε να βγάζουμε 2-3 εκδόσεις τον χρόνο, αντλώντας 4-5 δισ. ευρώ στις τιμές που βλέπουμε σήμερα στις οθόνες».

Ανάγκη αναπτυξιακών πολιτικών για βιώσιμα επιτόκια

Η «ιδιοκτησία» στην εφαρμογή αναπτυξιακών πολιτικών και η δημοσιονομική σταθερότητα είναι προϋποθέσεις για μακροπρόθεσμα βιώσιμα επιτόκια, υποστηρίζει ο κ. Τάσος Αναστασάτος, αναπληρωτής επικεφαλής οικονομολόγος της Eurobank. Αναφέρει συγκεκριμένα τα εξής: «Η μείωση της απόδοσης του ελληνικού δεκαετούς ομολόγου κατά περίπου 200 μονάδες βάσης από τον Οκτώβριο του 2017 οφείλεται, σε μεγάλο βαθμό, στην ανταλλαγή (swap) των 20 ομολόγων του PSI, ονομαστικής αξίας 29,7 δισ., που αύξησε την εμπορευσιμότητα των ελληνικών τίτλων και τους κατέστησε επιλέξιμους για μια σειρά ξένων επενδυτών. Παρά ταύτα, η Ελλάδα εξακολουθεί να αντιμετωπίζει υψηλότερο κόστος δανεισμού σε σχέση με χώρες με συγκρίσιμα μακροοικονομικά μεγέθη. Για παράδειγμα, είναι υπερδιπλάσιο εκείνου της Πορτογαλίας (3,7% έναντι 1,8% για τα δεκαετή ομόλογα). Ο κυριότερος λόγος που συμβαίνει αυτό είναι η αβεβαιότητα των επενδυτών για τον βαθμό υλοποίησης των διαρθρωτικών μεταρρυθμίσεων, καθώς και για το καθεστώς που θα διέπει την οικονομική πολιτική μετά τη λήξη του τρίτου προγράμματος προσαρμογής. Επί του παρόντος, η διευκολυντική κατεύθυνση της νομισματικής πολιτικής της ΕΚΤ πιέζει πτωτικά τις αποδόσεις όλων των ευρωπαϊκών ομολόγων. Επειδή όμως αυτό δεν θα διαρκέσει επ’ άπειρον, για να αποδειχθεί διατηρήσιμη η μείωση των αποδόσεων των ελληνικών ομολόγων και να διευρυνθεί περαιτέρω σε επίπεδα συμβατά με τη μακροχρόνια διατηρησιμότητα του ελληνικού δημόσιου χρέους, είναι κρίσιμης σημασίας η επίδειξη “ιδιοκτησίας" στον σχεδιασμό και η εφαρμογή φιλοαναπτυξιακών διαρθρωτικών πολιτικών, με παράλληλη δημοσιονομική σταθερότητα».