Σε δραστική μείωση σε επίπεδα μεταξύ 17% και 22% –ανάλογα με την τράπεζα– από τα σημερινά υψηλά 43%-54% δεσμεύονται έναντι του SSM ότι θα μειώσουν έως το 2021 τα μη εξυπηρετούμενα ανοίγματα (NPEs), οι τέσσερις συστημικές τράπεζες, Alpha Bank, Εθνική Τράπεζα, Eurobank και Τράπεζα Πειραιώς. Οι νέοι φιλόδοξοι στόχοι παραπέμπουν σε μείωση των μη εξυπηρετούμενων ανοιγμάτων από τα επίπεδα των 88,6 δισ. ευρώ που ήταν για όλο το τραπεζικό σύστημα στο τέλος του πρώτου εξαμήνου, στα 35-40 δισ. ευρώ στα τέλη του 2021.

Πρόκειται για μείωση της τάξης του 55% ή κατά 45 δισ. ευρώ περίπου, που θα επιτευχθεί μέσα από μαζικές πωλήσεις και τιτλοποιήσεις χαρτοφυλακίων, πλειστηριασμούς, αλλά και πωλήσεις μεγάλων πακέτων ακινήτων, γενναίες ρυθμίσεις προς τους δανειολήπτες, καθώς και διαγραφές προκειμένου να εξυγιανθούν οι ισολογισμοί των τραπεζών.

Οι νέοι στόχοι εγκρίθηκαν από τα διοικητικά συμβούλια των τραπεζών και βρίσκονται ήδη στα χέρια των εποπτικών αρχών. Τα πλάνα μείωσης των μη εξυπηρετούμενων ανοιγμάτων αναμένεται να αποτελέσουν αντικείμενο εξαντλητικών συζητήσεων τους προσεχείς μήνες ως προς τους επιμέρους στόχους, δηλαδή τι ποσοστό θα προέλθει από πωλήσεις χαρτοφυλακίων, πλειστηριασμούς, ρυθμίσεις και διαγραφές, και θα παρακολουθούνται τακτικά –ανά τρίμηνο– ως προς την επίτευξή τους.

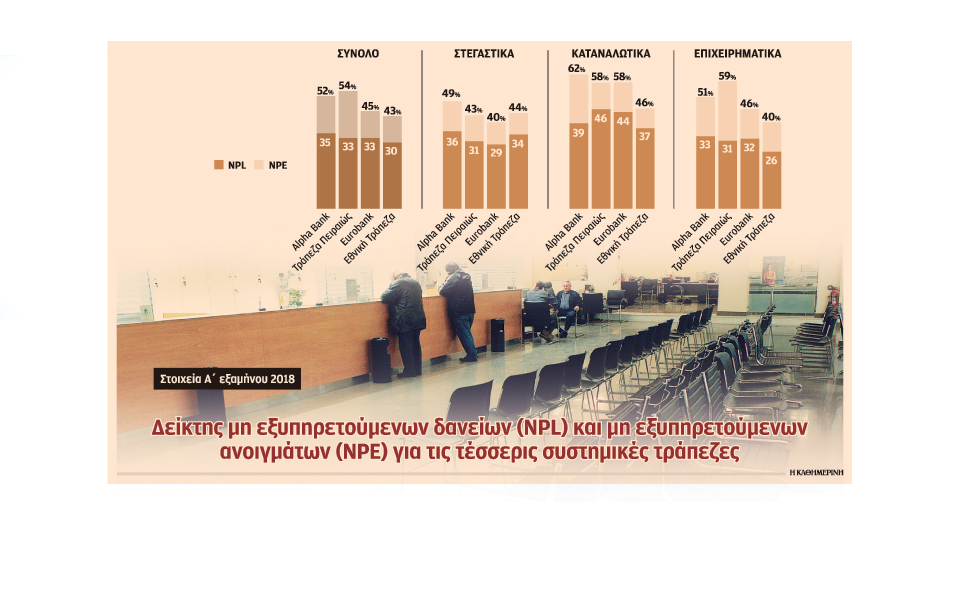

Με δεδομένο ότι κάθε τράπεζα έχει διαφορετικό σημείο εκκίνησης, οι στόχοι που αναλαμβάνει να επιτύχει η κάθε μία διαφοροποιούνται, με αποκλίσεις ως προς τα ποσοστά των μη εξυπηρετούμενων ανοιγμάτων (NPEs) και των μη εξυπηρετούμενων δανείων (NPLs) στο σύνολο του χαρτοφυλακίου τους. Να σημειωθεί ότι τα μη εξυπηρετούμενα ανοίγματα περιλαμβάνουν εκτός από τα δάνεια που έχουν καταγγελθεί, δηλαδή τα κόκκινα δάνεια, κι εκείνα που έχουν ρυθμιστεί και τα οποία παρακολουθούνται για περίπου δύο χρόνια, πριν περάσουν οριστικά στην κατηγορία των ενήμερων δανείων. Ετσι με βάση τις πληροφορίες που υπάρχουν, ο στόχος για μείωση των NPEs:

• Για την Alpha Bank ορίζεται στο 20% από 52% που ήταν ο αντίστοιχος δείκτης στο τέλος του πρώτου εξαμήνου του 2018.

• Για την Εθνική Τράπεζα στο 17%-18% από 43% που ήταν ο δείκτης των NPEs στο τέλος του πρώτου εξαμήνου.

• Για τη Eurobank στο 15% (17% σε επίπεδο ομίλου) από 45% που ήταν στο τέλος του πρώτου εξαμήνου και

• Για την Τράπεζα Πειραιώς στο 22% από το 54% που ήταν ο αντίστοιχος δείκτης την ίδια περίοδο.

Στα σχέδια που έχουν υποβληθεί στον SSM οι τέσσερις τράπεζες εξειδικεύουν τους τρόπους μέσα από τους οποίους θα επιτύχουν την προβλεπόμενη μείωση και, σύμφωνα με πληροφορίες, κυρίαρχο ρόλο θα έχουν οι πωλήσεις και οι τιτλοποιήσεις χαρτοφυλακίων. Σε αντίθεση με το εργαλείο των πωλήσεων, που αξιοποιείται ήδη από τις τράπεζες, οι οποίες πωλούν σε funds διαδοχικά πακέτα κόκκινων δανείων, στην ατζέντα μπαίνει και το εργαλείο των τιτλοποιήσεων, που αποτελεί μια επιλογή χαμηλότερου κόστους σε όρους απομείωσης κεφαλαίων.

Η επίπτωση άλλωστε που θα έχει στα κεφάλαια των τραπεζών η δραστική μείωση των κόκκινων δανείων, αποτελεί τον άγνωστο Χ που θα καθορίσει και το μείγμα των επιλογών που θα προκρίνει κάθε τράπεζα, καθώς κάθε ένα από τα διαθέσιμα εργαλεία έχει διαφορετικό κόστος. Με δεδομένο ότι οι πωλήσεις μπορεί να οδηγήσουν τις τράπεζες σε σημαντικές ζημίες, εάν τα δάνεια που μεταβιβάζονται δεν φέρουν υψηλές προβλέψεις ή δεν επιτύχουν υψηλές τιμές, σημαντικό ρόλο θα πρέπει να διαδραματίσουν οι ρυθμίσεις των δανείων σε συνεννόηση με τους οφειλέτες. Η επιλογή προϋποθέτει σε αρκετές περιπτώσεις και γενναίες διαγραφές δανείων, προκειμένου να διευκολυνθούν οι συνεργάσιμοι οφειλέτες να αποπληρώσουν την οφειλή τους.

Από την άλλη, με αυστηρότητα θα αντιμετωπιστούν όσοι θεωρούνται στρατηγικοί κακοπληρωτές. Οπως εξηγούν οι τράπεζες, σε αυτή την κατηγορία δανειοληπτών δεν περιλαμβάνονται μόνον όσοι έχουν χρήματα και δεν αποπληρώνουν τις οφειλές τους, αλλά και αυτοί που αρνούνται να προσαρμόσουν τον τρόπο ζωής τους στα νέα δεδομένα. Γι’ αυτούς θα επιστρατευθεί το εργαλείο της ρευστοποίησης της περιουσίας τους ή αντίστοιχα της εκκαθάρισης για τις επιχειρήσεις, οι ιδιοκτήτες των οποίων δεν αποπληρώνουν τις οφειλές τους προς τις τράπεζες.

Οι ηλεκτρονικοί πλειστηριασμοί, που λειτουργούν ήδη από τα τέλη του 2017 και αναμένεται να επιταχυνθούν τα επόμενα χρόνια, δεν είναι το μοναδικό εργαλείο που έχουν οι τράπεζες. Βασικό εργαλείο θα αποτελέσει η πώληση πακέτων ακινήτων σε funds που εκδηλώνουν ήδη υψηλό ενδιαφέρον για την ελληνική αγορά.