Σχέδιο δράσης με τέσσερις άξονες προωθεί η κυβέρνηση, σε συνεργασία με τους εποπτικούς φορείς και τη διοίκηση της Τράπεζας Πειραιώς, το οποίο θα τεθεί σε εφαρμογή στην εξαιρετικά πιθανή, όπως όλα δείχνουν, περίπτωση που ο SSM απαντήσει αρνητικά στις 13 Νοεμβρίου στο αίτημα της διοίκησης της τράπεζας για πληρωμή του κουπονιού CoCos. Το σχέδιο προβλέπει τα εξής:

Μετατρέπονται τα CoCos σε μετοχές και το ΤΧΣ κατέχει πλέον το 61,3% της τράπεζας από 26,4% σήμερα.

Η Τράπεζα Πειραιώς, εκτός από την τιτλοποίηση των δύο χαρτοφυλακίων Phoenix και Vega (5+2 δισ. ευρώ) που προωθεί ήδη, θα προχωρήσει σε νέα τιτλοποίηση δανείων 13 δισ. ευρώ εντός του 2021.

Ταυτόχρονα με την τιτλοποίηση θα γίνει αύξηση μετοχικού κεφαλαίου (ΑΜΚ), ώστε να αποκτήσουν εκ νέου την πλειοψηφία ιδιώτες μέτοχοι.

Η κυβέρνηση θα προωθήσει την αλλαγή του νόμου για το ΤΧΣ, ώστε να έχει το δικαίωμα συμμετοχής στην αύξηση κεφαλαίου, αλλά έως του ποσοστού που κατέχει. Δεν θα καλύψει όλη την αύξηση, γιατί αυτό θα εθεωρείτο κρατική ενίσχυση και δεν θα έπαιρνε την έγκριση της Κομισιόν.

Επίσης, δεν θα ασκήσει το δικαίωμά του, παρά μόνο εάν χρειαστεί. Κυρίως θα λειτουργεί ως εγγύηση για τους ιδιώτες επενδυτές ότι η ΑΜΚ δεν θα αποτύχει.

Το σχέδιο συμφωνήθηκε στην τηλεδιάσκεψη που πραγματοποιήθηκε την εβδομάδα που μας πέρασε υπό τον πρωθυπουργό Κυρ. Μητσοτάκη. Οπως σημειώνει κυβερνητική πηγή, «η κρατικοποίηση μιας τράπεζας διά του ΤΧΣ, και στη συνέχεια η ιδιωτικοποίησή της, δεν είναι η πρώτη φορά που θα συμβεί.

Κάτι ανάλογο συνέβη το 2013 με τη Eurobank, στην οποία το ΤΧΣ βρέθηκε να κατέχει 90%. Σύντομα όμως προχώρησε σε ΑΜΚ, ήρθε ένας ισχυρός επενδυτής και σήμερα είναι η τράπεζα με τα λιγότερα μη εξυπηρετούμενα ανοίγματα. Θέλουμε και στην Πειραιώς να ακολουθήσουμε αυτό το μοντέλο. Εξυγίανση και ιδιωτικοποίηση», εξηγεί η ίδια πηγή.

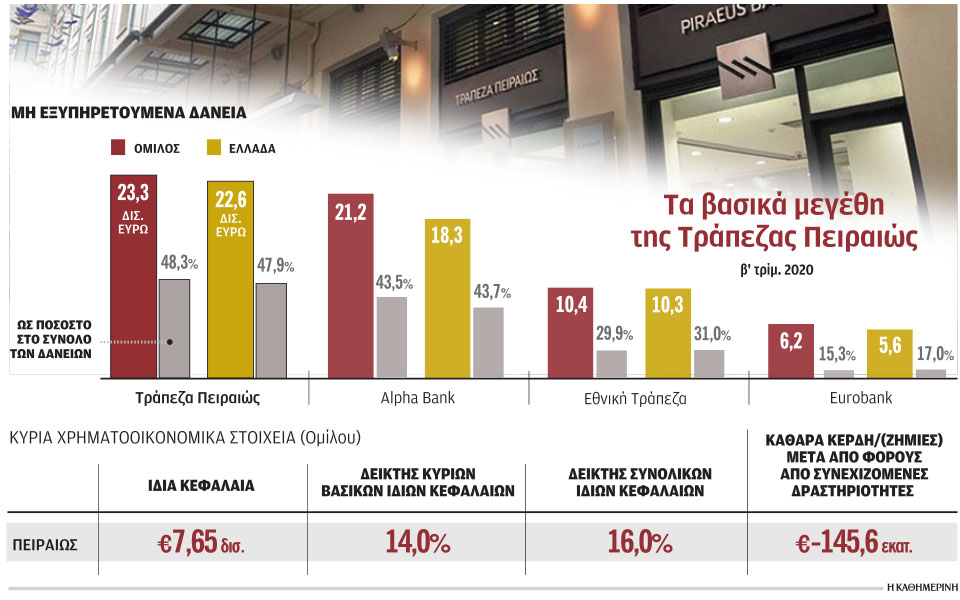

Το νέο business plan που ενσωματώνει η μεγάλη τιτλοποίηση των 13 δισ. ευρώ, που εκπονεί η διοίκηση της Πειραιώς με τους συμβούλους της, προβλέπει ότι η τράπεζα θα έχει εντός του 2021 μονοψήφιο ποσοστό μη εξυπηρετούμενων ανοιγμάτων (NPEs) από το σημερινό επίπεδο του 48,3% που είναι και το υψηλότερο στο τραπεζικό σύστημα.

Σύμφωνα με την ίδια πηγή, οι δυσκολίες να προσελκύσει κάποιος επενδυτές για την Τράπεζα Πειραιώς ήταν δύο:

Η εκκρεμότητα των CoCos, η οποία «επικρέμαται σαν δαμόκλειος σπάθη πάνω από τους επενδυτές». Η άρνηση του SSM να εγκρίνει την πληρωμή του κουπονιού των 165 εκατ. ευρώ έφερε ένα βήμα μπροστά αυτό το ενδεχόμενο. Ετσι η μετατροπή των CoCos σε μετοχές υπέρ του ΤΧΣ θα οδηγούσε σε «εξαέρωση» της συμμετοχής ιδιωτών μετόχων ανά πάσα στιγμή και θα απέτρεπε την προσέλκυση νέων επενδυτών.

Αυτός ήταν και ένας από τους λόγους που η τιμή της μετοχής της Πειραιώς ήταν πάντα χαμηλότερα σε σχέση με τις αντίστοιχες των άλλων συστημικών τραπεζών.

Η αβεβαιότητα για το πόσα κεφάλαια θα χρειαζόταν η τράπεζα όσο θα προχωρούσε η διαδικασία εξυγίανσης του χαρτοφυλακίου. Μια διαδικασία που εξ ορισμού «τρώει» κεφάλαια.

Με το σχέδιο επί του οποίου υπάρχει πλέον συναντίληψη κυβέρνησης, ΤτΕ, ΤΧΣ και διοίκησης της Τράπεζας Πειραιώς, οι δύο παραπάνω αβεβαιότητες αίρονται. Η πρώτη γιατί η μετατροπή των CoCos σε μετοχές θα γίνει άμεσα και δεν θα είναι μια εκκρεμότητα για το μέλλον.

Η δεύτερη, γιατί η ταυτόχρονη υλοποίηση της τιτλοποίησης και της ΑΜΚ διαμορφώνει ένα καθαρό τοπίο για τους ιδιώτες επενδυτές. Κι επιπλέον σχετικά ασφαλές, αφού το ΤΧΣ, με την αλλαγή του νόμου, θα παίζει τον ρόλο ασφαλιστικής δικλίδας για την επιτυχή ολοκλήρωση της αύξησης κεφαλαίου. «Ο χρονισμός έχει μεγάλη σημασία», υπογραμμίζει η ίδια πηγή.

«Ηρακλής» και bad bank

Για την εξυγίανση του χαρτοφυλακίου της τράπεζας θα χρησιμοποιηθούν όλα τα εργαλεία που είναι διαθέσιμα σήμερα ή που θα είναι τους επόμενους μήνες. Με δεδομένο ότι «τρέχει» η πρόταση της κεντρικής τράπεζας για τη δημιουργία bad bank καθώς και η επέκταση του σχεδίου «Ηρακλής» (Ηρακλής II), στην περίπτωση της Πειραιώς θα αξιοποιηθεί όποιο είναι προσφορότερο. Δεν αποκλείεται να υπάρξει και ένας συνδυασμός των δύο.

Το σχέδιο για την bad bank, το οποίο κερδίζει έδαφος στην Ευρώπη, φαίνεται να ταιριάζει στην Πειραιώς περισσότερο από οποιαδήποτε άλλη ελληνική τράπεζα, καθώς επιμερίζει την επίπτωση στα κεφάλαια σε βάθος 5ετίας, σε αντίθεση με το σχέδιο «Ηρακλής» όπου η κεφαλαιακή επίπτωση είναι εμπροσθοβαρής. Στα θετικά της πρότασης που έχει διαμορφώσει η ΤτΕ είναι επίσης το γεγονός ότι η ζημία «καίει» από το «κακό» κεφάλαιο, δηλαδή τον αναβαλλόμενο φόρο σε αντίθεση με τον «Ηρακλή» που «τρώει» από το κεφαλαιακό «μαξιλάρι». Η κυβέρνηση έχει προσλάβει συμβούλους που επεξεργάζονται το σχέδιο προκειμένου στη συνέχεια να το καταθέσει προς έγκριση στη Διεύθυνση Ανταγωνισμού της Ε.Ε.

Τι δεν συζητείται

Αυτό που δεν υπάρχει στο τραπέζι για την κυβέρνηση είναι το ενδεχόμενο να «σπάσει» η Πειραιώς σε καλή και κακή τράπεζα. Εκτός σχεδιασμού είναι επίσης και το ενδεχόμενο συγχώνευσης με άλλη τράπεζα. Η κυβέρνηση έχει αποφασίσει να παραμείνει η υφιστάμενη διοίκηση μέχρι την ολοκλήρωση της αύξησης κεφαλαίου.

Το παρ’ ολίγον colpo grosso του Τζον Πόλσον για να εξασφαλίσει τον έλεγχο της τράπεζας

Η πρόταση του Αμερικανού μεγαλοεπενδυτή Τζον Πόλσον, για αύξηση μετοχικού κεφαλαίου έως 800 εκατ. ευρώ άμεσα, ήλθε να ταράξει μια επίφαση κανονικότητας στο τραπεζικό σύστημα και στην Πειραιώς, όπου παρά τα προβλήματα τα οποία προσέθεσε η πανδημία, όλοι προσποιούνται ότι συνεχίζουν να κάνουν business as usual. Ισως αυτή να είναι και η μόνη αξία της πρότασης, το γεγονός δηλαδή ότι υποχρέωσε την κυβέρνηση και το ΤΧΣ να αντιδράσουν και να επισπεύσουν τις αποφάσεις τους για την τράπεζα.

Αν και από την πλευρά τόσο της κυβέρνησης όσο και του ΤΧΣ αποφεύγεται οποιοδήποτε επίσημο ή ανεπίσημο σχόλιο, η αντίδρασή τους δείχνει πως στην κίνηση Πόλσον είδαν μια απόπειρα να αποκτήσει τον έλεγχο της τράπεζας με λίγα χρήματα.

Το ζητούμενο

Αυτό, γιατί εάν η πρόταση του κ. Πόλσον για αύξηση κεφαλαίου πριν από τη μετατροπή των CoCos σε μετοχές γινόταν δεκτή, αυτός που θα έβλεπε τη συμμετοχή του να συρρικνώνεται δραματικά, και συγκεκριμένα περίπου στο 10% από το σημερινό 26,4%, θα ήταν το ΤΧΣ. Αυτό, γιατί ακόμη και αν το Ταμείο επιθυμούσε να συμμετάσχει, υπάρχει τουλάχιστον νομική ασάφεια για το εάν μπορεί να ασκήσει τα δικαιώματά του ως υφιστάμενος μέτοχος σε αύξηση κεφαλαίου.

Η κατάσταση αυτή δεν θα μπορούσε να ανατραπεί ακόμη κι αν στη συνέχεια μετατρέπονταν τα ύψους 2,04 δισ. των CoCos σε μετοχές υπέρ του ΤΧΣ. Δεδομένου ότι η μετατροπή θα γίνει στην προκαθορισμένη τιμή των 6 ευρώ, οι μετοχές που θα είχε στην κατοχή του το ΤΧΣ θα ήταν λίγες σε σχέση με αυτές που θα αποκτούσε ο Αμερικανός επενδυτής και οι σύμμαχοί του μέσω της αύξησης κεφαλαίου.

Επί της ουσίας, η πρόταση Πόλσον θα του άνοιγε τον δρόμο να καταστεί ο ισχυρότερος μέτοχος της Πειραιώς, ακόμη και με πολύ λιγότερα από τα 800 εκατ. που είχε υποσχεθεί, και ούτε λίγο ούτε πολύ αποσκοπούσε να προκαταλάβει το Ταμείο και να το καταστήσει ανίσχυρο ως μέτοχο, λόγω του νομικού κενού που υπάρχει.

Δεν είναι τυχαίο ότι ο Αμερικανός μεγαλοεπενδυτής υπέβαλε την πρόταση για αύξηση μετοχικού κεφαλαίου δύο φορές σε πολύ μικρό χρονικό διάστημα.

Η πρώτη ήταν στις αρχές Οκτωβρίου και η δεύτερη την περασμένη εβδομάδα. Σύμφωνα μάλιστα με πληροφορίες, τη δεύτερη φορά η πρόταση ήταν βελτιωμένη και οδηγούσε το ΤΧΣ σε μεγαλύτερο ποσοστό, κοντά στο 15%.

Ο ίδιος δεσμευόταν ότι θα συμμετείχε με 200 εκατ. ευρώ ενώ εξέφραζε την εκτίμηση πως, δεδομένης της δικής του συμμετοχής, θα ακολουθούσαν και άλλοι, κάτι για το οποίο ωστόσο δεν υπήρχαν σαφείς διαβεβαιώσεις. Η πρόταση του μεγαλομετόχου της Πειραιώς για ΑΜΚ συνοδευόταν με ένα παράλληλο σχέδιο για τη μείωση των κόκκινων δανείων της τράπεζας, που προέβλεπε νέα τιτλοποίηση –πέραν των 7 δισ. ευρώ, που έχει ήδη προγραμματίσει η Πειραιώς– συνολικού ύψους 20 δισ. ευρώ.

Το σχέδιο με όχημα την αύξηση μετοχικού κεφαλαίου έως και 800 εκατ. ευρώ, όπως αφήνεται να εννοηθεί από πηγές της τράπεζας, εξυπηρετούσε την εξυγίανση του χαρτοφυλακίου των κόκκινων δανείων έτσι ώστε ο δείκτης NPEs να υποχωρήσει στο 9% έως και το 2021.

Και στις δύο περιπτώσεις το ΤΧΣ έκρινε ότι η πρόταση θα επέφερε μεγάλη ζημία στα συμφέροντά του και στα συμφέροντα του Δημοσίου και των φορολογουμένων, καθώς θα οδηγούσε σε απίσχνανση τη συμμετοχή του στην τράπεζα και έτσι απέρριψε εκ νέου την πρόταση Πόλσον.

Η πίεση των CoCos

Η σπουδή του μεγαλομετόχου της Τράπεζας Πειραιώς να ολοκληρώσει όσο το δυνατόν ταχύτερα την αύξηση είχε να κάνει με το γεγονός ότι η Πειραιώς πρέπει να πληρώσει στις 2 Δεκεμβρίου στο ΤΧΣ κουπόνι ύψους 165 εκατ. ευρώ για μετατρέψιμα σε μετοχές χρεόγραφα, τα λεγόμενα CoCos.

Η διοίκηση της τράπεζας είχε ανακοινώσει, κατά την τελευταία παρουσίαση των αποτελεσμάτων του α΄ εξαμήνου, ότι θα πληρώσει τα 165 εκατ. για την πληρωμή του κουπονιού και μάλιστα έχει στείλει επιστολή στον SSM με την οποία ζητεί την άδειά του για την πληρωμή.

Η οριστική απάντηση του SSM αναμένεται στις 13 Νοεμβρίου. Ο ρυθμιστής του ευρωπαϊκού τραπεζικού συστήματος έχει απαγορεύσει στις τράπεζες να διανείμουν μέρισμα και το κουπόνι των CoCos θεωρείται ότι ανήκει σε αυτή την κατηγορία.

Επίσης, η καταβολή των 165 εκατ. θα έχει μια μικρή έστω επίπτωση στα κεφάλαια της τράπεζας, τα οποία είναι μεν εποπτικά επαρκή προς το παρόν, αλλά είναι αμφίβολο εάν επαρκούν για να απορροφήσει τις μελλοντικές ζημίες λόγω COVID-19.

Σύμφωνα μάλιστα με πληροφορίες, στην απόφαση του επόπτη βαραίνει επίσης το γεγονός ότι η τράπεζα θα έπρεπε να καταβάλλει κάθε χρόνο –τουλάχιστον έως και το 2022– ανάλογο ποσό, κάτι που θεωρείται δυσβάστακτο εν μέσω των ζημιών που θα αφήσει πίσω της η οικονομική κρίση και των αναγκών για πρόσθετες προβλέψεις που έχει δημιουργήσει η νέα γενιά κόκκινων δανείων μετά την πανδημία.

Η απόφαση του SSM

Εφόσον η απάντηση του SSM είναι αρνητική, κάτι που θεωρείται πλέον βέβαιο, τότε CoCos ύψους 2,04 δισ. ευρώ θα μετατραπούν σε μετοχές και η συμμετοχή του ΤΧΣ θα ανέλθει σε 61,3% από 26,5% σήμερα. Ταυτόχρονα, θα μειωθεί η συμμετοχή του κ. Πόλσον και των άλλων ιδιωτών μετόχων. Ο κ. Πόλσον κατέχει σήμερα το 9,3% της Πειραιώς και, μετά τη μετατροπή του CoCos, το ποσοστό του θα υποχωρήσει στο 5%. Ανάλογη αραίωση θα υποστούν και οι άλλοι μεγάλοι μέτοχοι της Πειραιώς, δηλαδή ο Αριστοτέλης Μυστακίδης, που ελέγχει σήμερα άνω του 5%, όπως επίσης και το fund Bienville Capital, που ελέγχει το 5,5%.