Η πώληση μη εξυπηρετούμενων δανείων σε ξένα funds –ή έστω η διαχείρισή τους από αυτά– πιθανόν να αποδειχθεί μια από τις εκπλήξεις για την ελληνική οικονομία τα επόμενα λίγα χρόνια. Και αυτό, διότι παρά τις περί του αντιθέτου αντιλήψεις, ενδεχομένως να αποδειχθεί ότι υπάρχουν σημαντικές ευκαιρίες και για τους δανειολήπτες, όπως τουλάχιστον υποστηρίζουν μιλώντας στην «Κ» funds που θα έρθουν να αγοράσουν. Και διευκρινίζουν: «Τουλάχιστον γι’ αυτούς που θέλουν, αλλά τώρα δεν μπορούν να αντεπεξέλθουν στις υποχρεώσεις τους».

Διότι για τους «μη βιώσιμους», στην παρούσα φάση τουλάχιστον, δεν ενδιαφέρονται ούτε τα ξένα funds, δεδομένης της απουσίας μια ώριμης ελληνικής αγοράς για τέτοιες αξίες, και, κυρίως, την κατάσταση της αγοράς ακινήτων. Αυτό επαναλαμβάνεται, εξηγούν στην «Κ» ξένοι επενδυτές που ειδικεύονται στις αγοραπωλησίες μη εξυπηρετούμενων δανείων (δηλαδή «κόκκινων») αλλά και Ελληνες τραπεζίτες.

Ο βασικός λόγος; Κανείς δεν θέλει να αποκτήσει –ούτε καν με… βαθύ discount– χιλιάδες κατοικίες υπερχρεωμένων δανειοληπτών, επωμιζόμενος το κόστος που αυτό συνεπάγεται χωρίς να μπορεί να τα διαθέσει μετά σε «αξιοπρεπείς τιμές». Αξιοπρεπείς, διότι συμφέρον όλων –πιστωτών, επενδυτών και δανειοληπτών– είναι να επανακάμψουν οι τιμές. Και οι τιμές δεν επανακάμπτουν ούτε με μαζικές πωλήσεις ούτε με την οικονομία στην κατάσταση που βρίσκεται. Το ίδιο συμβαίνει και με τα καταναλωτικά δάνεια.

Διαφορετική είναι όμως η περίπτωση των επιχειρηματικών δανείων. Τι λένε για αυτά τα ξένα funds; «Ελπίζουμε να έχουμε την ευκαιρία να τοποθετηθούμε στην Ελλάδα με μακροπρόθεσμο ορίζοντα και να επενδύσουμε στα μη εξυπηρετούμενα δάνεια αυτής της κατηγορίας», παραδέχεται μιλώντας στην «Κ» ο Κώστας Καραγιάννης, Operating Partner της Apollo Management International.

Η αμερικανική Apollo διαθέτει κεφάλαια υπό διαχείριση της τάξης των 270 δισ. δολ., άμεσα ή μέσω θυγατρικών της, όπως η ισπανική Altamira, και είναι εκ των μεγαλύτερων «παικτών» σε αυτή την αγορά στην Ευρώπη.

Οι εισροές κεφαλαίων σε μη εξυπηρετούμενα δάνεια μπορεί να είναι οι πρώτες de facto άμεσες ξένες επενδύσεις στην Ελλάδα, εξηγεί ο Operating Partner της Apollo, που έχει πραγματοποιήσει σειρά τέτοιων συμφωνιών τα τελευταία χρόνια στην Ευρώπη. Γιατί; Διότι, σύμφωνα με την άποψή του, αυτά τα ξένα κεφάλαια θα απελευθερώσουν εποπτικά κεφάλαια των τραπεζών βοηθώντας έτσι στην επανεκκίνηση του πιστωτικού συστήματος και στη χρηματοδότηση της οικονομίας.

«Σε αντίθεση με όσα γράφουν τα media για “κοράκια”, εμείς ενδιαφερόμαστε να βάλουμε νέα κεφάλαια σε εκείνες τις μεγάλες και μικρομεσαίες επιχειρήσεις με μη εξυπηρετούμενα δάνεια που μπορούν να ορθοποδήσουν», έλεγε πριν από λίγες μέρες το στέλεχος της Apollo στο ξενοδοχείο Intercontinental, απευθυνόμενο σε στενό ακροατήριο. Πράγματι ο νέος νόμος επιτρέπει στις εταιρείες διαχείρισης να βάζουν και νέα κεφάλαια στις επιχειρήσεις των οποίων τον δανεισμό αναδιαρθρώνουν.

Ευκαιρία…

Οσον αφορά το γιατί μπορεί να είναι ευκαιρία για τους δανειολήπτες, η απάντηση που δίνεται από την πλευρά των funds είναι πως η όλη διαδικασία μπορεί να λειτουργήσει ως σημαντική ελάφρυνση χρέους. Πώς;

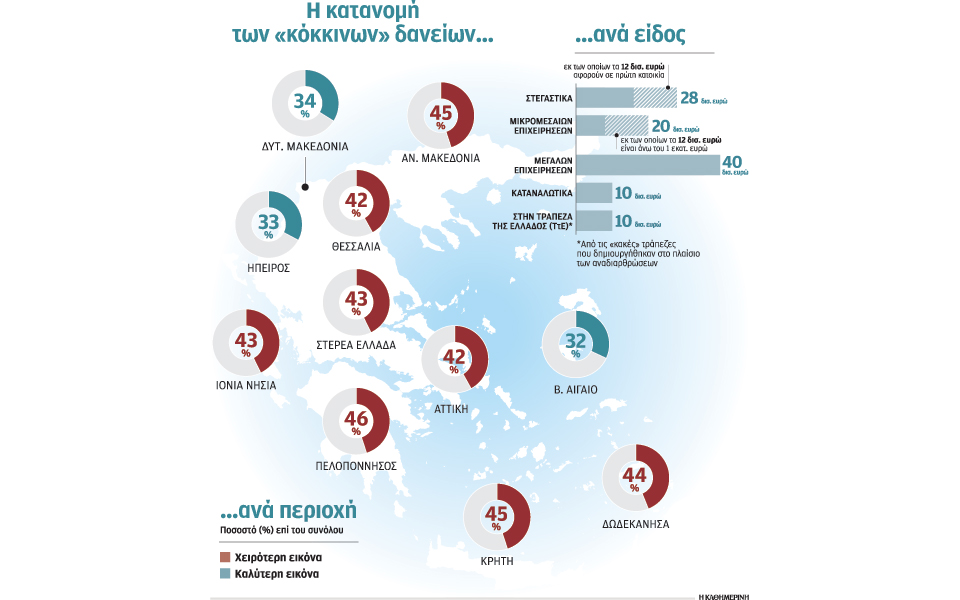

Επειτα από δύο αξιολογήσεις στοιχείων ενεργητικού (AQR) από τις ευρωπαϊκές εποπτικές αρχές, τονίζουν, οι καλύψεις που έχουν πάρει οι ελληνικές τράπεζες είναι υψηλότατες για το σύνολο της έκθεσής τους σε μη εξυπηρετούμενα αλλά και σε δυνητικά μη εξυπηρετούμενα δάνεια. Δηλαδή, στα λεγόμενα NPE (non performing exposure), που περιλαμβάνουν και τα ήδη ρυθμισμένα μία ή περισσότερες φορές δάνεια. Για όλα αυτά λοιπόν υπάρχει η δυνατότητα σημαντικής απομείωσης της ονομαστικής αξίας της υποχρέωσης. Η δυνατότητα δηλαδή να «κουρευτεί» ένα δάνειο.

Παράδειγμα

Εάν έχει ληφθεί, λόγου χάριν, πρόβλεψη για το 80% της ονομαστικής αξίας, ο νέος κάτοχος του δανείου μπορεί κάλλιστα να κερδίσει σημαντικές αποδόσεις από την επένδυσή του εάν καταφέρει να εισπράξει το 40% της αξίας. Να εισπράξει δηλαδή 40 λεπτά σε κάθε ευρώ δανείου που αγόρασε έναντι π.χ. 30 λεπτών. Ομως ο χρόνος που χρειάζεται για να καταστεί αυτό δυνατό, αλλά και το κόστος χρηματοδότησης, περιορίζει σημαντικά τα περιθώρια.

Και κάπου εδώ υπεισέρχεται ο παράγοντας διαπραγμάτευση, όπως επίσης και ο λεγόμενος ηθικός κίνδυνος. Οι ελληνικές τράπεζες θα μπορούσαν κάλλιστα να κάνουν το ίδιο με τις εταιρείες διαχείρισης ή servicing companies, όπως αποκαλούνται, αλλά αυτό δεν είναι η δουλειά τους. Επιπλέον, κάτι τέτοιο «θα έδινε λάθος μηνύματα στην ευρύτερη αγορά χωρίς να συνυπολογίζεται η ελληνική καχυποψία», εξηγούν ξένοι επενδυτές με τους οποίους συνομίλησε η «Κ», με αφορμή το συγκεκριμένο θέμα.

Γιατί οι τράπεζες θέλουν κοινοπραξίες

Οι ελληνικές τράπεζες γνωρίζουν καλά πως μπορούν να εισπράξουν περισσότερα κεφάλαια από αυτά που υπονοούν οι πολύ υψηλές προβλέψεις που έχουν αναγκαστεί να υπολογίσουν στο πλαίσιο των απαιτήσεων της ενιαίας ευρωπαϊκής τραπεζικής εποπτείας. Ετσι δεν επιθυμούν να δώσουν, έναντι μεγάλων discount, τα καλά καλυμμένα μη εξυπηρετούμενα δάνειά τους. Αυτός είναι και ο λόγος για τον οποίο το μοντέλο που φαίνεται να προκρίνεται, στις συζητήσεις μεταξύ ελληνικών τραπεζών και ξένων επενδυτών, είναι αυτό των κοινοπραξιών. Κάτι που θα τους επιτρέψει να πάρουν μεγαλύτερο μερίδιο από τα δυνητικά κέρδη της διαχείρισης και στα funds θα επιτρέψει να μοιραστούν το ρίσκο αλλά και την εγχώρια εμπειρία.

Σε κάθε περίπτωση, δεν αναμένεται να γίνουν πολλά άμεσα, διότι αφενός έχει προβλεφθεί στο σχετικό νομοσχέδιο προθεσμία ενός έτους ώστε να ρυθμιστεί το δάνειο πριν προχωρήσουν οι μετρ αναγκαστικής είσπραξης και αφετέρου διότι ακόμα δεν έχουν περιληφθεί στον νόμο άλλες περιπτώσεις εκτός από αυτές των μεγάλων επιχειρήσεων. Ομίλων δηλαδή με περισσότερα από 250 άτομα προσωπικό και κύκλο εργασιών τέτοιο, που πρακτικά περιορίζει τις επιλέξιμες περιπτώσεις στην καλύτερη εκδοχή σε κάποιες δεκάδες, εξηγούν στελέχη του χρηματοπιστωτικού τομέα που ασχολούνται με τη σχετική διαδικασία. Η εξειδίκευση περιπτώσεων για μικρότερα επιχειρηματικά, καταναλωτικά και στεγαστικά αναμένεται να γίνει με άλλο νόμο στις αρχές του 2016. Κάτι που σημαίνει πως στην πράξη τα πράγματα θα φανούν πώς προχωρούν από τα τέλη του 2016 ή και αργότερα, συμπληρώνουν.

Τι δείχνει η εμπειρία από άλλες αγορές; Σύμφωνα με στοιχεία της Deloitte, στη Ρουμανία οι συναλλαγές επί καταναλωτικών δανείων έγιναν σε τιμές που αντιστοιχούν σε 6% με 10% της ονομαστικής αξίας τους. Στην Ουγγαρία τα «κόκκινα» καταναλωτικά πουλήθηκαν στο 12%-15%, στην Τσεχία και τη Σλοβακία στο 19%-21% και στην Πολωνία μεταξύ 11% και 14%. Για τα δε στεγαστικά, η ουγγρική αγορά έδειξε πως ήταν εφικτές συναλλαγές και στο 53,5%. Ομως η εκεί αγορά ακινήτων δεν γνώρισε το βάθος της ελληνικής κρίσης.