Επανάληψη της ψυχρολουσίας του χειμώνα του 2015 βιώνουν οι κάτοχοι ελληνικών κρατικών ομολόγων. Οπως και τότε με την πρώτη αξιολόγηση, έτσι και τώρα, η διάψευση των προσδοκιών για γρήγορη ολοκλήρωση της δεύτερης αξιολόγησης πιέζει τις τιμές των χρεογράφων του Δημοσίου και αυξάνει τις αποδόσεις τους. Κατ’ αυτόν τον τρόπο, η χώρα απομακρύνεται από εκείνο το επίπεδο τιμών στο οποίο θα είχε νόημα να επιχειρήσει να βγει στις αγορές, έστω και συμβολικά.

Το πλέον ανησυχητικό όμως είναι η σταδιακή αποκλιμάκωση του προγράμματος αγοράς ομολόγων της Ευρωπαϊκής Κεντρικής Τράπεζας, που απειλεί να αφήσει την Ελλάδα, όταν και εάν ενταχθεί τελικά στο πολυπόθητο QE, με περιορισμένη χρονικά και ποσοτικά στήριξη από τη νομισματική πολιτική. Eτσι η χώρα που χρειάζεται περισσότερο από οιανδήποτε άλλη στην Eυρωζώνη προσφορά φθηνού χρήματος εξακολουθεί να παραμένει εκτός νυμφώνος.

Είναι υπό αυτές τις παραμέτρους και κατόπιν των τελευταίων δυσμενών εξελίξεων στην πορεία ολοκλήρωσης της δεύτερης αξιολόγησης που τα ελληνικά spreads, η διαφορά δηλαδή των αποδόσεων από τα αντίστοιχα γερμανικά, αυξήθηκαν στα μέσα της εβδομάδας και πάλι πάνω από τις 700 μονάδες. Το spread με τα πορτογαλικά ομόλογα, που χειρίζονται οι ίδιοι fund managers με αυτούς που ασχολούνται με τα ελληνικά, ξεπέρασε τις 350 μονάδες βάσης.

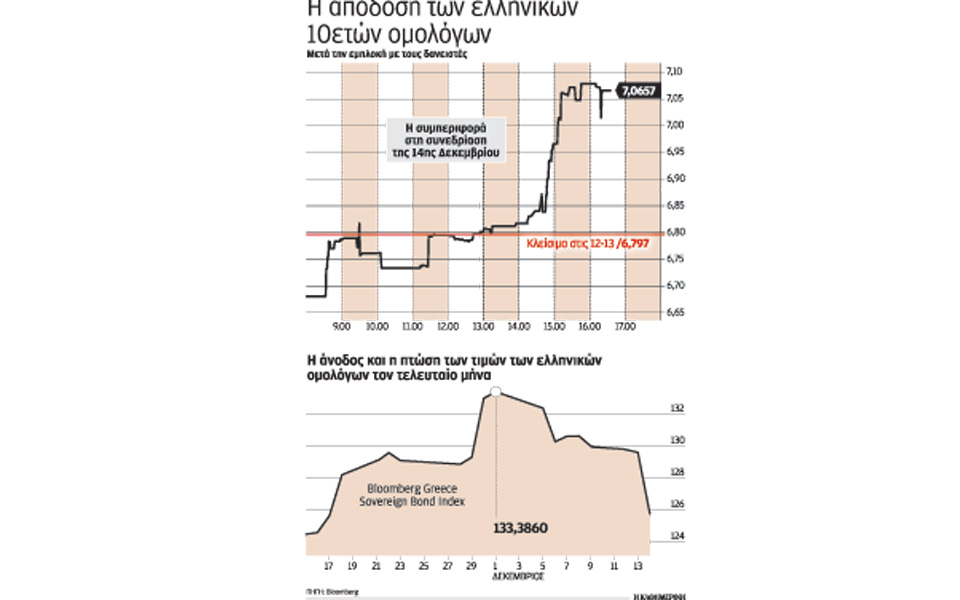

Η απόδοση της 10ετίας ξεπέρασε το 7% και ο δείκτης Bloomberg Greece Sovereign Bond Index, που παρακολουθεί τη συμπεριφορά των τιμών των μακροπρόθεσμων ομολόγων του ελληνικού Δημοσίου (22 εκδόσεις), έχει χάσει άνω του 6% της αξίας του από το υψηλό του στις αρχές Δεκεμβρίου. Την Τετάρτη, μετά τη δήλωση του ESM πως τα προσωρινά μέτρα για το ελληνικό χρέος «παγώνουν» εξαιτίας των μονομερών ενεργειών της Αθήνας, η απόδοση του ελληνικού 10ετούς χρεογράφου εκτινάχτηκε κατά 40 μονάδες βάσης μέσα σε λίγες ώρες: από το 6,67% στο 7,06%, κίνηση ιδιαίτερα βίαιη για την ομολογιακή αγορά.

Ομως δεν προβληματίζουν μόνον αυτά τους επενδυτές. «Παρά τα στοιχήματα στη δευτερογενή αγορά των ελληνικών κρατικών ομολόγων από μερικά hedge funds, οι πιθανότητες η Ελλάδα να χάσει το τρένο του QE είναι αυξημένες και μαζί με αυτές και το ρίσκο διακράτησης ελληνικού χρέους», σημειώνει ένας εκ των πλέον επιφυλακτικών διαχειριστών κεφαλαίων, που δραστηριοποιείται στην ευρωπαϊκή περιφέρεια. Το 75% των οικονομολόγων που ρωτήθηκαν σχετικά, σε δημοσκόπηση του Bloomberg, περιμένει πως έως το τρίτο τρίμηνο του 2017 η ΕΚΤ θα έχει αρχίσει να αποκλιμακώνει δραστικά την πολιτική της ποσοτικής χαλάρωσης (quantitative easing ή QE). Θα έχει μειώσει δηλαδή περαιτέρω την ποσότητα των χρεογράφων που αγοράζει. Ηδη στις 8 Δεκεμβρίου η ΕΚΤ ανακοίνωσε περιορισμό του εύρους των αγορών από τα 80 δισ. ευρώ μηνιαίως στα 60 δισ. Με δεδομένο πως η ίδια η ελληνική κυβέρνηση τοποθετεί χρονικά τον στόχο για ένταξη στο QE προς τον Μάρτιο, γίνεται αντιληπτό ότι ακόμα και εάν η χώρα τα καταφέρει, θα προλάβει μόνο μερικούς μήνες ποσοτικής χαλάρωσης.

«Χωρίς πρόγραμμα οικονομικής στήριξης και αγοραστή ύστατου καταφυγίου, όπως η ΕΚΤ, ουδείς θα αναλάβει το ρίσκο να τοποθετήσει σημαντικά κεφάλαια σε παλαιό ή νέο ελληνικό χρέος, κοστολογημένο σε επίπεδα που να έχει νόημα για την Αθήνα η ανάληψή του έστω και για συμβολικούς σκοπούς», προσθέτουν άλλες πηγές. Και αυτό σημαίνει 4ο μνημόνιο, εξηγούν.

Προβληματισμένοι όμως εμφανίζονται πολλοί εκ των συμμετεχόντων στις αγορές και για το εάν μπορεί η Ελλάδα να συμπεριληφθεί στο QE, με δεδομένη την πασίδηλη απουσία «ισχυρής ιδιοκτησίας» του προγράμματος. «Μόνον εφόσον ο Μάριο Ντράγκι αποφασίσει να αντιπαρατεθεί με ισχυρούς πόλους στην Ευρώπη θα μπορούσε κι αυτό το εμπόδιο να ξεπεραστεί», εξηγούν. Τα ελληνικά ομόλογα, και στην ουσία η επανάκτηση της πρόσβασης της Ελλάδας στις διεθνείς αγορές, βρίσκονται έτσι σε ένα φαύλο κύκλο που μόνον μια ξεκάθαρα φιλοευρωπαϊκή στροφή, συνοδευόμενη από ενισχυμένη συμμόρφωση με τις προβλέψεις του προγράμματος, θα μπορούσε να σπάσει, εκτιμά μερίδα οικονομολόγων.

Και εδώ υπεισέρχεται η παράμετρος του πολιτικού ρίσκου, το οποίο θεωρούν ιδιαίτερα αυξημένο και πάλι, ολοένα και περισσότεροι ξένοι επενδυτές: είναι άγνωστο πώς θα αντιδράσουν οι αγορές σε ενδεχόμενες εκλογές ή άλλου τύπου προσφυγή στις κάλπες. Διότι «η εμπειρία του περσινού δημοψηφίσματος είναι πολύ νωπή για να έχει ξεχαστεί», σημειώνουν παράγοντες της αγοράς. Αποτελεί πάντως κοινό μυστικό για όσους ξένους ασχολούνται ακόμα με την Ελλάδα πως μόνο μια νέα ισχυρή φιλοευρωπαϊκή κυβέρνηση θα μπορούσε να αλλάξει, τουλάχιστον βραχυπρόθεσμα, τη διάθεση ανάληψης ελληνικού ρίσκου. Μακροπρόθεσμα δε, μόνο η επιστροφή της οικονομίας σε διατηρήσιμη ανάπτυξη θα επιτρέψει την απρόσκοπτη πρόσβαση στις διεθνείς κεφαλαιαγορές.