Σε κολυμβήθρα του Σιλωάμ κινδυνεύει να μετατραπεί το μεγάλο εγχείρημα της αναδιάρθρωσης υπερχρεωμένων επιχειρήσεων, αναβαπτίζοντας αμαρτίες σε αρετές, δίνοντας συγχωροχάρτι σε στρατηγικούς κακοπληρωτές και οδηγώντας προβληματικές επιχειρήσεις σε «φίλιες» δυνάμεις.

Οι περισσότερες επιχειρήσεις από τις πιο μεγάλες μέχρι τις πιο μικρές είτε δεν εξυπηρετούν τις υποχρεώσεις τους είτε βρίσκονται στο όριο της υπερχρέωσης. Το επόμενο διάστημα εκατοντάδες μεγάλες και χιλιάδες μικρότερες επιχειρήσεις θα πρέπει να κριθούν αν είναι ή όχι βιώσιμες και οι βιώσιμες να ενισχυθούν με νέα κεφάλαια και να αλλάξουν χέρια, ενώ οι μη βιώσιμες θα τεθούν σε εκκαθάριση – ρευστοποίηση. Και όλα αυτά θα πρέπει να γίνουν σε χρόνο-ρεκόρ, καθώς τα «κόκκινα» δάνεια πρέπει απαραιτήτως να μειωθούν δραστικά τους επόμενους μήνες. Eτσι δημιουργείται μια ιστορική ευκαιρία αναδιανομής, μεταβίβασης και αρπαγής α λα ελληνικά, παραγωγικών δομών και επιχειρηματικής δύναμης αλλά και ενίσχυσης «φιλικών» επιχειρηματικών δυνάμεων.

Ο απόλυτος έλεγχος

Δεν είναι τυχαίο ότι η κυβέρνηση επιδιώκει να διατηρήσει τον απόλυτο έλεγχο της διαδικασίας παροχής νομικής κάλυψης σε τραπεζικά στελέχη, προωθώντας διάταξη με την οποία ο υπουργός Οικονομικών, δηλαδή η κυβέρνηση, θα αποφασίζει αν θα ασκηθεί ή όχι δίωξη σε τραπεζικά στελέχη που συμμετείχαν σε αναδιαρθρώσεις επιχειρήσεων!

Σύμφωνα με τον σχεδιασμό της κυβέρνησης, ο υπουργός Οικονομικών θα αποφασίζει έπειτα από εισήγηση της Τράπεζας της Ελλάδος, εισήγηση που θα έχει μόνον γνωμοδοτικό χαρακτήρα. Ακόμα περισσότερο, σύμφωνα με πληροφορίες της «Κ», η σχετική διάταξη προβλέπει ότι η κυβέρνηση θα ορίζει τη διεύθυνση της ΤτΕ που θα πραγματοποιεί τις σχετικές εισηγήσεις! Τα παραπάνω έχουν προκαλέσει την έντονη αντίδραση όχι μόνο των τραπεζών αλλά και των θεσμών που επιδιώκουν μια τυποποιημένη, με ξεκάθαρους τραπεζικούς κανόνες, διαδικασία μακριά από πολιτικές ή άλλες επιρροές.

Οι διώξεις τραπεζικών στελεχών, που σε πολλές περιπτώσεις στερούνται οικονομικής λογικής, έχουν χρησιμοποιηθεί κατά κόρον ως αφορμή για την εκδίωξη ορισμένων από θέσεις ευθύνης προκειμένου οι κυβερνήσεις να προωθήσουν άλλα πιο φιλικά σε αυτές στελέχη ή και για να ασκούν πίεση στις διοικήσεις προκειμένου να ικανοποιούν διάφορα αιτήματα. Η θέσπιση της ασυλίας των τραπεζικών στελεχών για τις αναδιαρθρώσεις κρίθηκε απαραίτητη, καθώς υπό τη διαρκή απειλή διώξεων οι περισσότεροι αρνούνται να υπογράψουν σχετικές συμφωνίες.

Μεγάλο «πάρτι»

Ομως ακόμα και αν οι μαξιμαλιστικές επιδιώξεις της κυβέρνησης δεν ευοδωθούν και η διαδικασία της ασυλίας «τρέξει» με καθαρά τραπεζικά κριτήρια, οι συνθήκες για ένα μεγάλο πάρτι στα αποκαΐδια των χρεοκοπημένων επιχειρήσεων είναι κάτι παραπάνω από ιδανικές. Οι τράπεζες θα πρέπει απαραιτήτως να πετύχουν τους στόχους μείωσης των «κόκκινων» δανείων όπως έχουν δεσμευτεί στον Ενιαίο Εποπτικό Μηχανισμό (SSM), καθώς σε περίπτωση αποτυχίας θα αντιμετωπίσουν εκ νέου θέμα κεφαλαιακής επάρκειας. Σύμφωνα με τους νέους πανευρωπαϊκούς κανόνες, αν μια τράπεζα βρεθεί σε αδιέξοδο και ανακεφαλαιοποιηθεί τότε στο κόστος διάσωσης μετέχουν και οι καταθέτες της τράπεζας, δηλαδή πραγματοποιείται «κούρεμα» καταθέσεων.

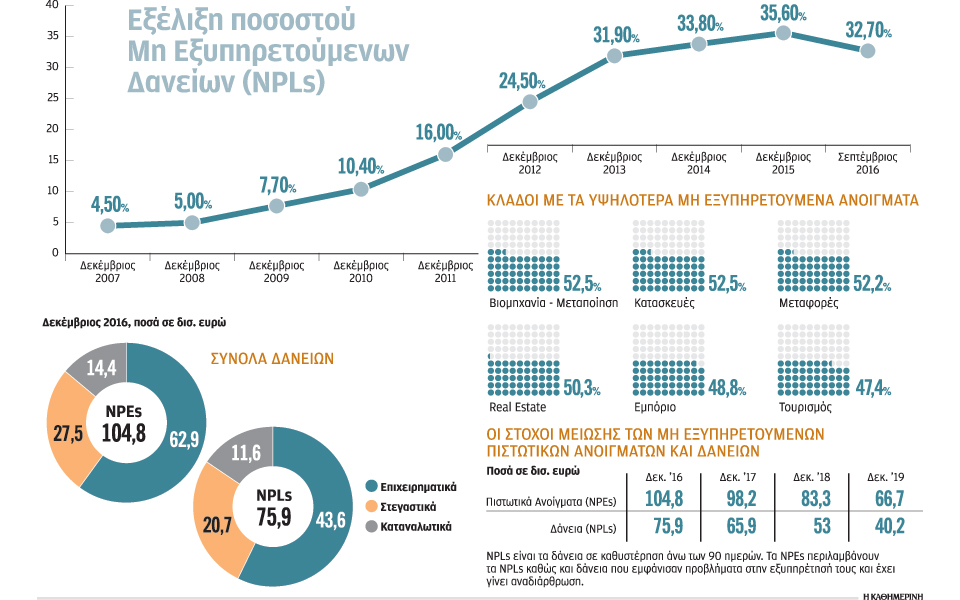

Οι τράπεζες θα πρέπει να μειώσουν, πάση θυσία, τα προβληματικά δάνεια από 104,8 δισ. ευρώ σήμερα (Δεκ. 2016) στα 66,7 δισ. ευρώ μέχρι το τέλος του 2019. Ωστόσο στην πραγματικότητα τα χρονικά περιθώρια είναι πολύ πιο περιορισμένα: αν το 2017, που δεν ξεκίνησε καθόλου καλά, κλείσει με μεγάλη απόκλιση τότε είναι βέβαιο ότι οι τράπεζες θα βρεθούν σε πολύ δύσκολη θέση ενόψει του νέου stress test που θα διενεργηθεί από την ΕΚΤ στις αρχές του 2018. Ετσι σε πολύ μικρό χρονικό διάστημα οι τράπεζες θα πρέπει να κάνουν πάρα, πάρα πολλά. Οσα δεν έγιναν τα τελευταία 7 χρόνια. Οπότε; Οπότε οι ανορθόδοξες συνθήκες επιβάλλουν ανορθόδοξες λύσεις, καθώς δεν υπάρχει πια η χρονική πολυτέλεια ούτε για μακροπρόθεσμες στρατηγικές, ούτε για εις βάθος αναζήτηση εναλλακτικών λύσεων, ούτε για τον εντοπισμό στρατηγικών κακοπληρωτών.

Το παράδειγμα

Ετσι, αν για παράδειγμα ένας στρατηγικά χρεοκοπημένος επιχειρηματίας, που είχε μετασχηματίσει εταιρικά δάνεια εκατομμυρίων σε προσωπικές καταθέσεις στο εξωτερικό, επιστρέψει κάποια εκατομμύρια ως κεφαλαιακή ενίσχυση στην επιχείρηση τότε ίσως και να πετύχει τη διαγραφή μέρους των εταιρικών δανείων. Ή αντίστοιχα ένας κακός επιχειρηματίας που διατηρεί στη ζωή μια επιχείρηση αποκλειστικά και μόνο χρωστώντας παντού και καταστρατηγώντας κάθε κανόνα ανταγωνισμού (και όχι μόνο), μπορεί να κερδίσει μια δεύτερη ευκαιρία, μέσα στην αναμπουμπούλα.

Στις περιπτώσεις μεταβίβασης επιχειρήσεων σε νέους μετόχους, όπως αναφέρθηκε, η συγκυρία είναι ιδανική για να ασκηθούν πιέσεις στις τράπεζες ώστε να οδηγήσουν τις εταιρείες, χωρίς πολλά πολλά, σε συγκεκριμένους επιχειρηματικούς ομίλους. Οι δικαιολογίες άφθονες: η ανάγκη να διασωθούν επιχειρήσεις και θέσεις εργασίας, να επιτευχθούν οι στόχοι μείωσης των «κόκκινων» δανείων κ.ά.

Αλλωστε η χώρα έχει μακρά παράδοση παροχής… απέραντης κατανόησης και εύνοιας σε κάθε είδους παραβατική συμπεριφορά: καταπατήσεις δημόσιας γης, νομιμοποιήσεις αυθαιρέτων, οριζόντιες ρυθμίσεις προστασίας κακοπληρωτών (όπως ο νόμος Κατσέλη), προνομιακή πρόσβαση σε χρηματοδότηση βαριά προβληματικών επιχειρήσεων, διασπάθιση επιδοτήσεων και πολλά άλλα.

Τραπεζικά στελέχη υπογραμμίζουν στην «Κ» ότι το μεγάλο στοίχημα όχι μόνο για τις τράπεζες αλλά ευρύτερα για την οικονομία είναι να γίνει γρήγορα διαχωρισμός των βιώσιμων από τις μη βιώσιμες επιχειρήσεις, με τυποποιημένα και αντικειμενικά κριτήρια. Κατόπιν με επίσης τυποποιημένα τραπεζικά κριτήρια να πραγματοποιείται η εξυγίανση (π.χ. «κούρεμα» δανείων να πραγματοποιείται μόνον όταν οι παλαιοί μέτοχοι τίθενται εκτός εταιρείας και οι νέοι τοποθετήσουν κεφάλαια), ενώ οι μη βιώσιμες να τεθούν σε εκκαθάριση και να ρευστοποιηθούν τα περιουσιακά τους στοιχεία.

Τα βήματα

Για να γίνει μια εξυγίανση η τράπεζα θα πρέπει να ακολουθεί συγκεκριμένα βήματα και κριτήρια που θα οριστούν από την ΤτΕ αλλά και τους κανόνες εταιρικής διακυβέρνησης και μόνον στις περιπτώσεις που κάποια στελέχη παραβαίνουν ή παρακάμπτουν τους συγκεκριμένους κανόνες θα πρέπει να διώκονται. Πέραν της ασυλίας και άλλα κρίσιμα εργαλεία όπως ο εξωδικαστικός ή οι ηλεκτρονικοί πλειστηριασμοί δεν έχουν ακόμα θεσπιστεί και είναι αβέβαιο αν θα λειτουργήσουν αποτελεσματικά στην ώρα τους. Δίχως αυτά οι τράπεζες δεν μπορούν να κάνουν και πολλά για τα «κόκκινα».

Αυτό που δεν φαίνεται να έχει γίνει κατανοητό στους διαμορφωτές πολιτικής είναι ότι ο χρόνος μετρά ήδη αντίστροφα για τις τράπεζες και την οικονομία. Κάθε μέρα που χάνεται αυξάνονται οι πιθανότητες μη επίτευξης των στόχων για τα «κόκκινα». Ενδεχόμενη νέα ανακεφαλαιοποίηση θα γίνει με εξαιρετικά δυσμενείς όρους: πιθανότατα θα οδηγήσει σε νέες συγχωνεύσεις, με τελικό αποτέλεσμα τα προβληματικά δάνεια –σχεδόν όλη η ελληνική οικονομία– να περάσουν σε ξένα χέρια και μάλιστα έναντι πινακίου φακής. Ηδη hedge funds και άλλοι επενδυτές-αρπακτικά φαίνεται ότι πιστεύουν ότι οι καθυστερήσεις είναι τέτοιες που η μάχη των «κόκκινων» δανείων για τις τράπεζες δεν μπορεί να κερδηθεί και προετοιμάζονται για την επόμενη ημέρα.