Ρεπορτάζ: ΓΙΑΝΝΗΣ ΠΑΠΑΔΟΠΟΥΛΟΣ

Ηταν φθινόπωρο του 2011 όταν στο στούντιο τηλεοπτικού σταθμού εθνικής εμβέλειας οι παρουσιάστριες ζητούσαν από έναν συνδικαλιστή φοροτεχνικό να τους διαφωτίσει για τη χρήση της πρωτοεμφανιζόμενης τότε κάρτας αποδείξεων. «Παρόλο που δείχνει αθώα κάρτα είναι από τις πιο δύσκολες και πονηρές, γιατί από την ονομασία “φοροκάρτα” σημαίνει ότι κάποια προβλήματα θα μας δημιουργήσει στη συνέχεια», είπε ο λογιστής. Εκμυστηρεύτηκε τον φόβο του ότι η κάρτα μπορεί να χρησιμοποιηθεί για φορολόγηση των πολιτών και πρόσθεσε: «δεν είναι τόσο γλυκιά όπως δείχνει».

Φωτογραφία: ΑΠΕ

Μέσα στους επόμενους μήνες η ομάδα της Γενικής Γραμματείας Πληροφοριακών Συστημάτων του υπουργείου Οικονομικών, η οποία είχε αναλάβει τη δημιουργία της κάρτας αποδείξεων, προσπάθησε να διαλύσει παρόμοιους αβάσιμους φόβους. Η χρήση της κάρτας δεν ήταν υποχρεωτική για τους καταναλωτές, ούτε θα οδηγούσε σε περαιτέρω φορολόγησή τους. Δεν κατέγραφε τις καταναλωτικές τους συνήθειες και εξασφάλιζε την ανωνυμία τους. Ηταν πρωτίστως τρόπος διευκόλυνσης των πολιτών στη συλλογή αποδείξεων για το χτίσιμο του αφορολογήτου.

Σύμφωνα με τους εμπνευστές της, εφόσον διαδιδόταν ευρέως, θα μπορούσε να λειτουργήσει διττά: ως εργαλείο κατά της φοροδιαφυγής ελεύθερων επαγγελματιών και εμπορικών επιχειρήσεων, αλλά και ως μεταβατικό στάδιο απογαλακτισμού των πολιτών από τη χρήση μετρητών στις συναλλαγές. Από τη στιγμή όμως που τα ΜΜΕ βάφτισαν την κάρτα αποδείξεων «φοροκάρτα» (προσδίδοντας άθελά τους στο μέτρο αρνητική χροιά), όσοι είχαν εργαστεί για τη δημιουργία της γνώριζαν ότι είχαν μπροστά τους μια δύσκολη μάχη.

Σήμερα η κάρτα αποδείξεων εξακολουθεί να υπάρχει, ωστόσο χρησιμοποιείται σε πολύ μικρό βαθμό. Το 2013 ήταν η καλύτερη χρονιά της, καθώς κατέγραψε 471.217 συναλλαγές αξίας άνω των 20 εκατομμυρίων ευρώ. Το 2015, όμως, τα αντίστοιχα νούμερα περιορίστηκαν σχεδόν κατά 50%. Μέχρι τα τέλη του περασμένου μήνα μόλις 64.000 κάρτες ήταν ενεργές.

Μιλώντας με τα μέλη της ομάδας που την υλοποίησαν, με καταναλωτές και εμπόρους η «Κ» εξετάζει τους λόγους για τους οποίους ένα φιλόδοξο εγχείρημα πέρασε στη λήθη.

Οι προσπάθειες

Ο σύμβουλος επιχειρήσεων, Ανδρέας Δρυμιώτης, παραμένει ένας εκ των πιστών χρηστών της κάρτας. Αλλωστε συμμετείχε στην ομάδα που τη δημιούργησε, ως σύμβουλος του τότε πρωθυπουργού Γιώργου Παπανδρέου. «Κάπως έπρεπε να νοικοκυρέψουμε τη χώρα. Ψάχναμε να βρούμε έναν τρόπο να κάνουμε τις συναλλαγές ηλεκτρονικές, γιατί αλλιώς δεν υπάρχει τρόπος να συλλάβεις τη φοροδιαφυγή στην Ελλάδα. Η συναλλαγή με μετρητά δεν αφήνει ίχνος», λέει.

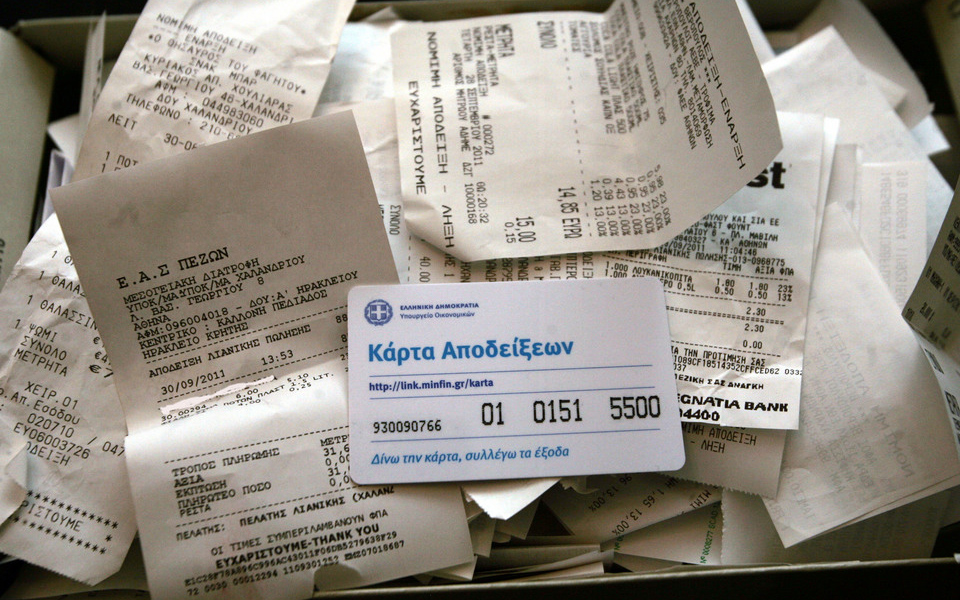

Σε τηλεοπτικές εμφανίσεις τους στα τέλη του 2011 και στις αρχές του 2012 στελέχη της Γενικής Γραμματείας Πληροφοριακών Συστημάτων εξηγούσαν υπομονετικά πώς λειτουργεί η κάρτα. Ξεκαθάριζαν ότι κάθε πολίτης μπορεί να την παραλάβει δωρεάν από οποιαδήποτε τράπεζα, χωρίς να δηλώσει κάποιο στοιχείο. Την ενεργοποιεί μέσω SMS ή Διαδικτύου, συνδέοντάς την με τον ΑΦΜ του. Αφού πληρώσει ο κάτοχός της με μετρητά η κάρτα του σκανάρεται στο POS της επιχείρησης. Καταγράφονται μόνο το κατάστημα στο οποίο πραγματοποιήθηκε η συναλλαγή και το ποσό της απόδειξης, όχι τα είδη που αγοράστηκαν ώστε κανείς να μην μπορεί να επικαλεστεί ότι τον «παρακολουθεί κάποιος ‘‘Μεγάλος Αδελφός’’».

Φωτογραφία: ΑΠΕ

Ο καθηγητής στο Οικονομικό Πανεπιστήμιο Αθηνών, Διομήδης Σπινέλλης, ήταν γενικός γραμματέας Πληροφοριακών Συστημάτων όταν δημιουργήθηκε η κάρτα. Οπως εξηγεί ο σχεδιασμός του λογισμικού έγινε με ιδίους πόρους της υπηρεσίας, ενώ οι τράπεζες κάλυψαν το κόστος της παρασκευής των καρτών.

Η Κρυσταλλία Δρυστέλλα ήταν τότε μέλος της ομάδας διαχείρισης έργου της κάρτας αποδείξεων και υπεύθυνη επικοινωνίας. Περιγράφει στην «Κ» πώς αναζητήθηκαν λύσεις εκ των έσω, σε φορείς του Δημοσίου, για να μην ξοδευθούν χρήματα σε εξωτερικές αναθέσεις. Σύντομα στήθηκε μια ομάδα προώθησης αποτελούμενη από έναν σκιτσογράφο του Εθνικού Τυπογραφείου και γραφίστες της ΓΓΠΣ. Φτιάχτηκαν ενημερωτικά έντυπα, αυτοκόλλητα για τα συνεργαζόμενα καταστήματα, αφίσες, ακόμη και σελιδοδείκτες για την προβολή του μέτρου.

Δεν υπήρχε στα σκαριά κάποιο τηλεοπτικό διαφημιστικό σποτ, όμως στα τέλη του 2012 είχε καταρτιστεί ένα προσχέδιο προωθητικού πλάνου. Αυτό προέβλεπε επισκέψεις μελών της ομάδας στα εμπορικά επιμελητήρια, συναντήσεις με εκπροσώπους των τοπικών κοινωνιών, ακόμη και σχετικές δράσεις σε σχολεία. Κάποια μέλη της ομάδας παρακινούμενα από το δικό τους μεράκι έλεγχαν σε τράπεζες και καταστήματα της Αθήνας αν το μέτρο εφαρμόζεται.

Τα πλάνα περαιτέρω προώθησης όμως δεν προχώρησαν. Οι πολιτικοί ανασχηματισμοί φρέναραν τη διάδοση της κάρτας. Ο νυν ανεξάρτητος βουλευτής, Χάρης Θεοχάρης, κατά τη θητεία του στη ΓΓΠΣ και στη Γενική Γραμματεία Εσόδων συμμετείχε στην ομάδα υλοποίησης της κάρτας αποδείξεων. «Πολιτικά αδιαφόρησαν για το μέτρο. Δεν είπαν όχι, αλλά δεν το στήριξαν κιόλας ως κάποιο μέτρο κατά της φοροδιαφυγής. Το είδαν σαν κάτι τεχνοκρατικό, σαν ένα βοήθημα κατά της γραφειοκρατίας», λέει στην «Κ».

Ελλειψη κινήτρων

«Εμείς το υλοποιήσαμε σε τεχνικό επίπεδο. Σε υψηλότερο επίπεδο έπρεπε να δοθούν κίνητρα, όπως κάποιο είδος λαχνού ή λοταρίας, που θα ενθάρρυναν τη χρήση της», προσθέτει ο κ. Σπινέλλης. Ο κ. Δρυμιώτης δηλώνει ότι χωρίς κίνητρα και προβολή το μέτρο «σκοτώθηκε πριν γεννηθεί».

Χιλιάδες καταστήματα, εταιρείες και ελεύθεροι επαγγελματίες στη χώρα έχουν ακόμη και σήμερα τη δυνατότητα να δεχθούν την κάρτα αποδείξεων. Στη σχετική βάση δεδομένων της ΓΓΠΣ πέρα από αλυσίδες εμπορικών καταστημάτων περιλαμβάνονται και φαρμακεία, ιατρεία, ακόμη και ένας αστρολόγος. Κάποιοι εξ αυτών με τους οποίους επικοινώνησε η «Κ» είχαν ξεχάσει ότι υπάρχει η κάρτα αποδείξεων. Αλλοι έχουν χρόνια να τη δουν, όπως ο ιδιοκτήτης καταστήματος, Θεόδωρος Κόνιαρης. «Τη χρησιμοποίησαν κάποιοι πελάτες μου για δύο μήνες, όχι παραπάνω. Το ίδιο έκανα και εγώ ως καταναλωτής. Οταν κάτι δεν είναι υποχρεωτικό γιατί να το συνεχίσεις;», λέει.

Για να διαδοθεί όμως περαιτέρω η χρήση της κάρτας χρειαζόταν –ειδικά τα πρώτα χρόνια εμφάνισής της– μια βαθιά αλλαγή νοοτροπίας. «Ο κόσμος δεν ήταν εξοικειωμένος με τη χρήση καρτών», λέει η κ. Δρυστέλλα. Αλλωστε σύμφωνα με δημοσίευμα της Ευρωπαϊκής Κεντρικής Τράπεζας (Σεπτέμβριος 2012) οι πληρωμές με μετρητά στην Ελλάδα αντιπροσώπευαν τότε πάνω από το 90% όλων των συναλλαγών.

Το ηλεκτρονικό «μαξιλάρι»

Το ζήτημα των ηλεκτρονικών συναλλαγών παραμένει επίκαιρο. Μπορεί μετά και την επιβολή των capital controls να αυξήθηκε η χρήση χρεωστικών και πιστωτικών καρτών, όμως στο υπουργείο Οικονομικών θέλουν να διευρύνουν παραπάνω τη διάδοσή τους. Ο κ. Δρυμιώτης υποστηρίζει ότι η κάρτα αποδείξεων μπορεί να συμβάλει σε αυτό, ανέξοδα, από τη στιγμή που ήδη λειτουργεί. «Είναι σα να έχεις ένα αυτοκίνητο το οποίο δουλεύει και λες δεν μ’ αρέσει και το αφήνεις να πεθαίνει, να μένει από μπαταρία», λέει χαρακτηριστικά.

Από την πλευρά του ο κ. Θεοχάρης, αν και θεωρεί ότι το συγκεκριμένο πρότζεκτ τελικά «δεν ήταν επιτυχημένο γιατί δεν χρησιμοποιήθηκε εκτεταμένα», σημειώνει ότι θα μπορούσε να λειτουργήσει ως μαξιλάρι που θα απορροφήσει κραδασμούς σε περίπτωση που γίνουν υποχρεωτικές οι ηλεκτρονικές συναλλαγές.

Οπως εξηγεί, θα μπορούσαν τότε όσοι κατ’ εξαίρεση χρησιμοποιούσαν μετρητά να το έκαναν σε συνδυασμό με την κάρτα αποδείξεων. Ωστόσο, όπως τονίζει «λείπει μια ολοκληρωμένη στρατηγική για τη φοροδιαφυγή. Η μη έκδοση αποδείξεων είναι μόνο ένα από τα προβλήματα που υπάρχουν».