Αποτελεί εδώ και καιρό κοινό μυστικό πως η ατμομηχανή της οικονομίας, ο τραπεζικός κλάδος, πάσχει, πέραν των άλλων δομικών του προβλημάτων και από μια διαρκή έλλειψη «καυσίμου». Κύρια αιτία αυτού αποτελεί το δυσανάλογα υψηλό κόστος (διαχειριστικό και κεφαλαιακό) των μη εξυπηρετούμενων δανείων (ΜΕΔ), που επιβαρύνει συστηματικά τους οικείους ισολογισμούς.

Το διαχρονικά ζητούμενο από τις παραγωγικές δυνάμεις της οικονομίας δεν είναι άλλο από το να απελευθερωθεί ο κλάδος ώστε να επιτελέσει αποτελεσματικά τον διαμεσολαβητικό του ρόλο χορηγώντας, επιτέλους, δάνεια σε υγιείς επιχειρήσεις και νοικοκυριά, τροφοδοτώντας με επάρκεια την αναγκαία αειφόρο ανάπτυξη. Με αυτό τον στόχο κατά νουν, το Ταμείο Χρηματοπιστωτικής Σταθερότητας (μέτοχος των τεσσάρων συστημικών τραπεζών) εξέτασε διεξοδικά από τα τέλη του 2017 μια σειρά από εναλλακτικούς τρόπους ανακούφισης των πιστωτικών ιδρυμάτων από τα προβληματικά στοιχεία του ενεργητικού τους.

Τα βασικά κριτήρια επιλογής της κατάλληλης λύσης ήταν η αποαναγνώρισή τους από τον ισολογισμό, η μηδενική επιβάρυνση του σταθμισμένου για κινδύνους ενεργητικού από τις ομολογίες υψηλής διαβάθμισης που τυχόν διακρατήσει η τράπεζα και, κυρίως, η ελαχιστοποίηση της επίπτωσης του αποσχιζόμενου ενεργητικού στην κεφαλαιακή τους βάση. Το σχήμα προς επιλογή έπρεπε επίσης να συγκεντρώνει σοβαρές πιθανότητες έγκρισης από αρμόδια θεσμικά όργανα της Ε.Ε. και της ΕΚΤ (τη Γενική Διεύθυνση Ανταγωνισμού –DG Comp– της Ευρωπαϊκής Επιτροπής και τον Ενιαίο Εποπτικό Μηχανισμό – SSM) ώστε να είναι εφαρμόσιμο και σχετικά άμεσα υλοποιήσιμο.

Κατά το μάλλον ή ήττον όλα τα ανωτέρω ζητούμενα χαρακτηριστικά πληρούσε το, ήδη από το 2016 εφαρμοζόμενο στην Ιταλία πρόγραμμα τιτλοποίησης ΜΕΑ (μη εξυπηρετούμενα ανοίγματα) με εγγυοδοσία από το Δημόσιο (γνωστό με την τοπική ονομασία GACS). Το εν λόγω πρόγραμμα από αρχικής εφαρμογής του έως το τέλος του 2018 συνέβαλε στη δραστική μείωση των ΜΕΑ των ιταλικών τραπεζών κατά περίπου 46 δισ. ευρώ. Με τις κατάλληλες προσαρμογές του στα χαρακτηριστικά της αγοράς και των αναγκών των εγχώριων πιστωτικών ιδρυμάτων, το ΤΧΣ εισηγήθηκε τον Νοέμβριο του 2018 στο ΥΠΟΙΚ και παρουσίασε στις τράπεζες ένα ολοκληρωμένο και κοστολογημένο πρόγραμμα κρατικής εγγύησης στοιχείων ενεργητικού με τιτλοποίηση (Hellenic Asset Protection Scheme) σχεδιασμένο και πλήρως προσαρμοσμένο στις συνθήκες της εγχώριας χρηματοπιστωτικής αγοράς.

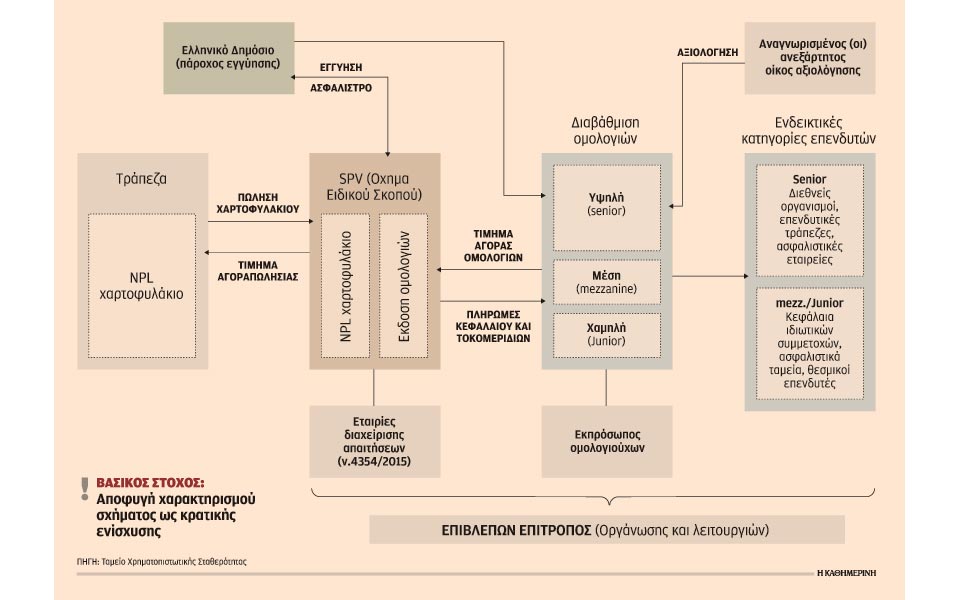

H συμμετοχή στο πρόγραμμα είναι εθελοντική, δίνει τη δυνατότητα στα πιστωτικά ιδρύματα να μεταφέρουν χαρτοφυλάκια ΜΕΔ σε κατάλληλα οχήματα ειδικού σκοπού (το τίμημα είναι απαραίτητο να προσδιοριστεί με όρους ελεύθερης αγοράς) τα οποία θα χρηματοδοτήσουν την αγορά των ΜΕΔ μέσω της έκδοσης τριών τάξεων ομολογιών (διαφορετικής διαβάθμισης αναφορικά στην προτεραιότητα αποπληρωμής), ενώ η εισπρακτική διαχείριση των χαρτοφυλακίων θα ανατεθεί σε ανεξάρτητες, εξειδικευμένες εταιρείες διαχείρισης απαιτήσεων (του ν. 4354/2015). Για να επιτευχθεί η αποαναγνώριση του μεταφερόμενου ενεργητικού απαιτείται η πώληση ικανού αριθμού ομολογιών σε τρίτους επενδυτές (με αποτιμήσεις αγοράς) ενώ το Δημόσιο θα εγγυηθεί, λαμβάνοντας προφανώς το αντίστοιχο τίμημα (ασφάλιστρο κινδύνου υπό τη μορφή κουπονιού), τις ομολογίες ανώτερης διαβάθμισης (senior notes) αφού προηγουμένως αυτές έχουν λάβει την απαιτούμενη βαθμίδα πιστοληπτικής αξιολόγησης από ανεξάρτητο αναγνωρισμένο διεθνή αξιολογικό οίκο (ή υπό προϋποθέσεις από δύο).

Βασικό στοιχείο της ανωτέρω δομής είναι η επίτευξη της «ελάχιστης απαιτούμενης» βαθμίδας αξιολόγησης από τις ομολογίες της υψηλότερης τάξεως. Δεδομένου ότι η πιστοληπτική αξιολόγηση του ελληνικού Δημοσίου δεν κατατάσσεται σε επίπεδα αντίστοιχα του ιταλικού (δηλαδή δεν βρίσκεται καν σε επενδυτική βαθμίδα προς το παρόν), κάτι που επηρεάζει την αξιολόγηση κάθε εγχώριου οργανισμού/έκδοσης, είναι απαραίτητο να δοθεί έμφαση σε μια σειρά από εσωτερικούς παράγοντες του σχήματος που έχουν καθοριστικό αντίκτυπο στη διαμόρφωση της τελικής βαθμίδας αξιολόγησης των ομολογιών. Η συντόμευση, κατά το δυνατό, του απαιτούμενου χρόνου για τη ρευστοποίηση τυχόν εξασφαλίσεων (εμπράγματων ή μη) συμπεριλαμβανομένων των πλειστηριασμών ακινήτων, η βελτιστοποίηση της εισπρακτικής αποτελεσματικότητας των εταιρειών διαχείρισης, η πληρότητα των διαθέσιμων στοιχείων (δημογραφικών, εκτιμήσεων ακίνητης περιουσίας κ.λπ.) αναφορικά σε κάθε χορήγηση προς μεταφορά, τα ελάχιστα απαιτούμενα ιστορικά δεδομένα ανακτησιμότητας και η εκτιμώμενη και αναμενόμενη ανάκαμψη των τιμών των ακινήτων είναι μερικοί μόνον από αυτούς τους κρίσιμους προσδιοριστικούς παράγοντες.

Η εφαρμογή της λύσης αυτής προσφέρει μια πλειάδα από σημαντικά πλεονεκτήματα στα πιστωτικά ιδρύματα που θα επιλέξουν να συμμετάσχουν. Η δραστική μείωση του δείκτη ΜΕΑ, η περιορισμένη επίπτωση της μείωσης των ΜΕΑ στα εποπτικά τους κεφάλαιά (συγκριτικά με άλλες λύσεις όπως οι ήδη εφαρμοζόμενες πωλήσεις χαρτοφυλακίων), η δυνατότητα διακράτησης των ομολογιών υψηλής διαβάθμισης με μηδενική επίπτωση στο σταθμισμένο για κινδύνους ενεργητικό, η δυνατότητα διακράτησης μέρους των ομολογιών χαμηλότερης διαβάθμισης αποσκοπώντας σε μελλοντικό όφελος από την καλύτερη διαχείριση της ρευστοποίησης των μεταφερόμενων στοιχείων ενεργητικού από εξειδικευμένες εταιρείες, αλλά και τη βελτίωση των συνθηκών και των αποτιμήσεων της αγοράς ακινήτων, είναι ενδεικτικά μερικά εξ αυτών. Απαλλασσόμενες οι τράπεζες από τη θηλιά των ΜΕΔ, θα εστιάσουν εκ των πραγμάτων στο να επιτελέσουν τον κρίσιμο διαμεσολαβητικό τους ρόλο, δηλαδή στην παροχή υγιών πιστώσεων και ρευστότητας σε φυσικά πρόσωπα και στις πάσης φύσεως επιχειρήσεις. Πέραν των ήδη αναφερθέντων, η εφαρμογή του προτεινόμενου σχήματος θα συμβάλει στην περαιτέρω ανάπτυξη της αγοράς ΜΕΔ δημιουργώντας παράλληλα τις προϋποθέσεις ανάπτυξης ενεργούς δευτερογενούς αγοράς για τα συγκεκριμένα χαρτοφυλάκια.

Πέρα από τα ιδιαίτερης σημασίας και έκτασης οφέλη που θα επιφέρει στην οικονομία η μείωση των ΜΕΔ, η το συντομότερο δυνατόν εφαρμογή τής εν λόγω πρότασης του ΤΧΣ αναμένεται να έχει και επιπρόσθετα σημαντικά πλεονεκτήματα όχι μόνο για τις τράπεζες αλλά και για το ελληνικό Δημόσιο. Η παροχή εγγύησης σε ένα τέτοιο σχήμα φαίνεται να αποτελεί τη βέλτιστη εναλλακτική για τη χρήση των περιορισμένων διαθέσιμων πόρων του κρατικού προϋπολογισμού, καθώς μπορεί να αποδώσει πολλαπλασιαστικά στη μείωση των ΜΕΔ στο σύστημα δεδομένου πως, υπό προϋποθέσεις, δύναται να ανακουφίσει τις τράπεζες για το τριπλάσιο ή ακόμα και το τετραπλάσιο του ποσού εγγύησης (δηλαδή για κάθε 1 δισ. ευρώ εγγύησης το σύστημα μπορεί να απαλλαγεί από 3-4 δισ. ευρώ ΜΕΑ), εξυγιαίνοντας τα χαρτοφυλάκια και κατά συνέπεια τους ισολογισμούς τους.

Τα δομικά στοιχεία της προτεινόμενης από το ΤΧΣ λύσης θα εξεταστούν από την DG Comp προκειμένου να αποφανθεί αρμοδίως εάν το προτεινόμενο σχήμα είναι συμβατό με τις διατάξεις της Ευρωπαϊκής Επιτροπής περί Κρατικών Ενισχύσεων, διασφαλίζοντας πως το τίμημα (δηλαδή το κουπόνι) που θα λαμβάνει το ελληνικό Δημόσιο για την παροχή εγγύησης θα είναι εύλογο, δίκαιο και σε συνθήκες αγοράς. Εκτιμάται δε ότι η πιθανότητα κατάπτωσης της εγγύησης του Δημοσίου είναι περιορισμένη (δεδομένης της ποιότητας των υποκείμενων τίτλων στους οποίους θα απευθύνεται), ομοίως και ενδεχόμενες δημοσιονομικές επιπτώσεις αυτής.

Εχοντας ήδη σπάσει το φράγμα της μιας δεκαετίας σε κρίση και (πραγματική) ύφεση, οι επιχειρήσεις, οι πολίτες, οι τράπεζες και η εθνική οικονομία εν γένει φαίνεται να έχουν προ πολλού εξαντλήσει τις αντοχές τους σε κάθε επίπεδο. Οι προτάσεις τόσο του ΤΧΣ που αναλύθηκε παραπάνω όσο και της ΤτΕ (μία πολύ ενδιαφέρουσα και ριζοσπαστική λύση που αποσκοπεί πρωτίστως στην αξιοποίηση των αναβαλλόμενων φορολογικών πιστώσεων – Deferred Tax Credits για τη δραστική μείωση των ΜΕΔ) αποτελούν αδιαμφισβήτητα δύο από τις λίγες διαθέσιμες (ίσως και τις μοναδικές) εφαρμόσιμες λύσεις που συμβαίνει να είναι από κάθε άποψη και συμπληρωματικές. Είναι, χωρίς την παραμικρή αμφιβολία, προς το συμφέρον της χώρας να αξιοποιηθούν στο έπακρον το συντομότερο δυνατόν.

* O κ. Ηλίας Ε. Ξηρουχάκης είναι μέλος της εκτελεστικής επιτροπής του Ταμείου Χρηματοπιστωτικής Σταθερότητας, εκπρόσωπος της Τράπεζας της Ελλάδος στο Ταμείο.