Η τελευταία τριμηνιαία έκθεση του καθ’ όλα έγκυρου Γραφείου Προϋπολογισμού της Βουλής (ΓΠΒ) χαρακτηρίζει ιδιαίτερα ανησυχητική την αύξηση των ιδιωτικών χρεών στην οικονομία και εξακολουθεί να θεωρεί δύσκολη την οικονομική ανάρρωση. Τα δεδομένα αυτά, σύμφωνα πάντα με την έκθεση, δεν δικαιολογούν την αισιοδοξία κυβέρνησης, ΤτΕ και ΔΝΤ για ανάπτυξη 2,7% το 2017.

Το ΓΠΒ δικαιολογημένα εκφράζει τις ανησυχίες του για τη μελλοντική πορεία των εξαγωγών και της ιδιωτικής κατανάλωσης, οι οποίες φέτος κινούνται σε αρνητικό επίπεδο λόγω της πολιτικοοικονομικής αβεβαιότητας (επίδραση υψηλής φορολογίας στο εισόδημα, ελλιπής ανταγωνιστικότητα και υποτονική εξωτερική ζήτηση, ασάφειες στη διευθέτηση του δημοσίου χρέους). Ομως, η εκτίμηση του ΓΠΒ πως «την τελευταία διετία η ελληνική οικονομία συρρικνώνεται και κλείνεται χωρίς μάλιστα ανάκαμψη των επενδύσεων» είναι υπερβολική.

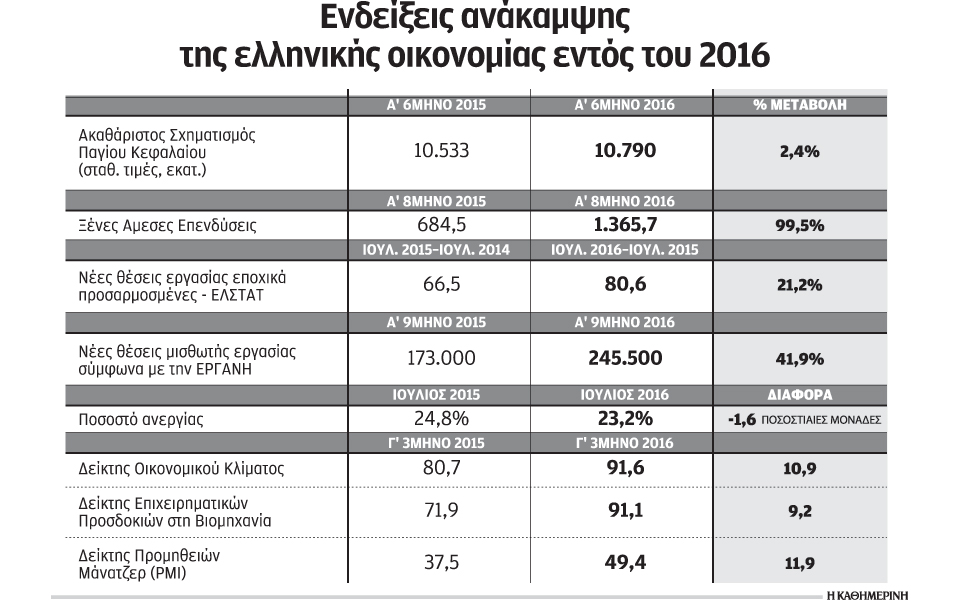

Αν εξετάσουμε τα στοιχεία του παραπάνω πίνακα θα διαπιστώσουμε τα εξής: οι παραγωγικές επενδύσεις στην οικονομία αυξήθηκαν κατά 2,4% το α’ εξάμηνο του 2016 σε σύγκριση με το αντίστοιχο εξάμηνο του 2015. Την ίδια περίοδο, οι ξένες άμεσες επενδύσεις διπλασιάστηκαν, με συνέπεια οι νέες καθαρές θέσεις μισθωτής απασχόλησης, που το α’ εννεάμηνο του 2015 είχαν αυξηθεί σημαντικά, να αυξάνονται ακόμη περισσότερο το 2016 (κατά 245 χιλιάδες ή 42% ετησίως), σημειώνοντας ρεκόρ από το 2001 και επιφέροντας μείωση της ανεργίας από 24,8% τον Ιούλιο 2015 σε 23,2% τον Ιούλιο 2016. Τη βελτίωση αυτή στην οικονομία, παρά την ύφεση του α’ εξαμήνου (εξαιτίας της κάμψης των εξαγωγών και της ιδιωτικής κατανάλωσης), πιστοποιούν οι δείκτες οικονομικού κλίματος, επιχειρηματικών προσδοκιών και ΡΜΙ, οι οποίοι το γ’ τρίμηνο 2016 σημείωσαν σε ετήσια βάση άνοδο 9-12 μονάδων.

Σηματοδοτούν οι βελτιωμένοι οικονομικοί δείκτες την έλευση της πολυπόθητης ανάκαμψης και καθιστούν βιώσιμο το ελληνικό χρέος; Οχι βεβαίως, η οικονομία δεν έχει ακόμη εξέλθει από το τούνελ της ύφεσης και το χρέος παραμένει μη βιώσιμο. Εντούτοις, οι δείκτες φανερώνουν ότι ο κινητήρας των επενδύσεων έχει πάρει μπρος και ότι με τη συμφωνία που επετεύχθη στο Europroup της 24/5/16 οριοθετήθηκε το πλαίσιο (βλ. βραχυπρόθεσμα, μεσοπρόθεσμα και μακροπρόθεσμα μέτρα) σχετικά με την ανάληψη δράσεων, εκ μέρους των δανειστών, για τη διασφάλιση της βιωσιμότητας του χρέους. Η αποκατάσταση της βιωσιμότητας του χρέους δεν αποτελεί υπόθεση μιας απόφασης σε μία δεδομένη στιγμή –όπως θα ήταν αν είχαμε λόγου χάρη ένα «κούρεμα» της τάξης του 35%-40%–, αλλά μιας σειράς διαδοχικών αποφάσεων, που πρέπει να λάβουν κλιμακωτά οι πιστωτές έως το 2018, οι οποίοι όμως επί του παρόντος εμφανίζονται ανέτοιμοι ή απρόθυμοι να τις λάβουν εμπροσθοβαρώς.

Η προσπάθεια, λοιπόν, που σήμερα καταβάλλει η ελληνική κυβέρνηση για να διευκολύνει την επιστροφή της οικονομίας στην ανάπτυξη είναι πρώτον, να τηρεί τις δεσμεύσεις του προγράμματος για μεταρρυθμίσεις, διαπραγματευόμενη τα μέσα επίτευξης των στόχων και δεύτερον, να πιέζει για επίσπευση και εμβάθυνση των μέτρων αναδιάρθρωσης του χρέους, ώστε να ανακτηθεί η εμπιστοσύνη των επενδυτών και να δοθεί ισχυρότερη ώθηση στην οικονομία. Θυμίζουμε πως ο οδικός χάρτης για τη βιωσιμότητα του ελληνικού χρέους που καθορίστηκε με τους θεσμούς στις 24/5/16, βασίζεται:

α) Επί του νέου κριτηρίου βιωσιμότητας του χρέους που αφορά τις Ακαθάριστες Χρηματοδοτικές Ανάγκες (AXA), οι οποίες, σύμφωνα με το βασικό σενάριο, θα πρέπει να παραμείνουν κάτω από το 15% του ΑΕΠ στο μεσοπρόθεσμο διάστημα από την ολοκλήρωση του προγράμματος, και χαμηλότερα του 20% του ΑΕΠ μακροπρόθεσμα.

β) Επί των γενικών ρυθμιστικών αρχών για πιθανά πρόσθετα μέτρα, ως προς: (i) τη διευκόλυνση της πρόσβασης στις αγορές, προκειμένου να αντικατασταθεί διαχρονικά η χρηματοδότηση του χρέους με ιδιωτικά κεφάλαια, (ii) την εξομάλυνση της περιόδου αποπληρωμής του χρέους, (iii) την παροχή κινήτρων για τη συνέχιση της διαδικασίας προσαρμογής και μετά το πέρας του προγράμματος, και (iv) την ευέλικτη προσαρμογή σε μελλοντικές αβεβαιότητες όσον αφορά την εξέλιξη του ΑΕΠ και των επιτοκίων.

γ) Επί των εξειδικευμένων δεσμών μέτρων για το χρέος, οι οποίες θα τύχουν σταδιακής εφαρμογής ανάλογα με τη βραχυπρόθεσμη, μεσοπρόθεσμη ή μακροπρόθεσμη φύση τους.

Ηδη τα βραχυπρόθεσμα μέτρα περιλαμβάνουν: (i) χαλάρωση της περιόδου αποπληρωμής των δανείων του EFSF βάσει της τρέχουσας μέσης σταθμισμένης ωρίμανσης, (ii) χρήση της διευρυμένης στρατηγικής χρηματοδότησης των ESM/EFSF ώστε να μειωθεί ο κίνδυνος αναφορικά με τα επιτόκια, και (iii) ακύρωση της επιβάρυνσης του περιθωρίου επιτοκίου της αποπληρωμής της δόσης του 2017 που συνδέεται με το Πρόγραμμα Επαναγοράς Χρέους του 2ου Προγράμματος Οικονομικής Προσαρμογής.

Βεβαίως, τα μέτρα δεν έχουν ακόμη ποσοτικοποιηθεί, κάτι που σχεδιάζεται να γίνει εντός του Νοεμβρίου, όμως σε συνδυασμό με την ολοκλήρωση της πρώτης αξιολόγησης, τη δρομολόγηση της δεύτερης και τη χρηματοδοτική ενίσχυση της χώρας από το πακέτο Γιούνκερ, εκτιμάται ότι θα ανοίξει ο δρόμος για παροχή επιπλέον ρευστότητας από την ΕΚΤ το προσεχές εξάμηνο.

* Η κ. Ράνια Αντωνοπούλου είναι αναπλ. υπουργός Εργασίας.