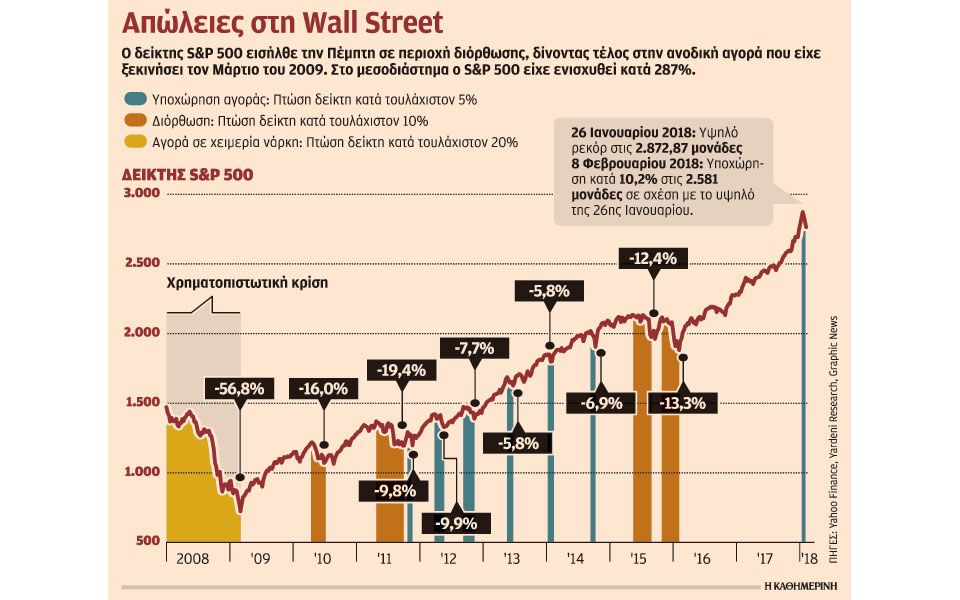

Η περασμένη εβδομάδα ήταν ιδιαίτερα ταραχώδης για τα παγκόσμια χρηματιστήρια, με τη Wall Street να έχει υποχωρήσει κατά περισσότερο από 10% μεταξύ της 26ης Ιανουαρίου και της 8ης Φεβρουαρίου και τα ευρωπαϊκά χρηματιστήρια να ακολουθούν παρόμοια πορεία. Οι διορθώσεις, δηλαδή η υποχώρηση των μετοχών κατά περισσότερο από 10%, είναι συνηθισμένες, εμφανίζονται κατά μέσον όρο κάθε 18 μήνες και δεν αφήνουν έντονα σημάδια στην οικονομία, ούτε επηρεάζουν τη νομισματική πολιτική των μεγάλων κεντρικών τραπεζών. Το κρίσιμο ερώτημα που απασχολεί τους επενδυτές είναι αν βρισκόμαστε ενώπιον μιας διόρθωσης ή ενώπιον μιας σοβαρότερης και μεγαλύτερης πτωτικής περιόδου για τις αγορές, όπως αυτή το 2008-2009, οπότε η Wall Street είχε υποχωρήσει κατά 57%. Αν καταφέρει κανείς να προσδιορίσει τα βαθύτερα αίτια της αναταραχής στα χρηματιστήρια και να τα διαχωρίσει από τις αφορμές, ίσως καταφέρει να απαντήσει επιτυχώς το ερώτημα.

Οι αναλυτές και όσοι κατανοούν καλύτερα τις δυνάμεις που ορίζουν την άνοδο και την πτώση των χρηματιστηρίων απαριθμούν πολλά αίτια, ωστόσο συμφωνούν σε ένα: Εχει φτάσει το τέλος της εποχής του φθηνού χρήματος, τουλάχιστον στις ΗΠΑ. Αυτό το λέει η Fed με σαφήνεια εδώ και πολύ καιρό, ωστόσο οι επενδυτές δεν έδιναν σημασία, τυφλωμένοι από την απληστία και την απουσία πληθωριστικών πιέσεων στις ΗΠΑ το 2017. Η αφορμή για την αναταραχή ήταν η αύξηση των μισθών στις ΗΠΑ τον Ιανουάριο κατά 2,9%. Το αποτέλεσμα ήταν να αυξηθεί η απόδοση των αμερικανικών δεκαετών κρατικών ομολόγων στο 2,88% τις προηγούμενες ημέρες. Οι επενδυτές ανησυχούν ότι έρχεται επιτάχυνση του ρυθμού αύξησης των μισθών και ότι αυτή θα μεταφραστεί σε ταχύτερη άνοδο του πληθωρισμού (συνεπώς απαιτούν υψηλότερη απόδοση, ώστε να προστατευθούν από την άνοδο του πληθωρισμού). Παραμένει αμφίβολο κατά πόσον θα συμβούν αυτά τα δύο.

Παρ’ όλα αυτά, αν αυξήσει όντως η Fed ταχύτερα τα επιτόκια δανεισμού, τότε θα αυξηθεί το κόστος δανεισμού των εταιρειών, θα περιοριστεί η ιδιωτική κατανάλωση και πιθανώς θα επιβραδυνθεί η αμερικανική οικονομία. Ολα αυτά είναι αρνητικά για την κερδοφορία των εταιρειών, συνεπώς και για την τιμή των μετοχών. Επιπλέον, η ελκυστικότητα των μετοχών περιορίζεται όταν αυξάνεται η απόδοση των κρατικών ομολόγων. Την περασμένη εβδομάδα, κεφάλαια ύψους 30 δισ. δολαρίων εγκατέλειψαν τη Wall Street σε αναζήτηση ασφαλέστερου περιβάλλοντος, πιέζοντας την τιμή των μετοχών.

Αιτίες για την αναταραχή είναι οι εξαιρετικά παρακινδυνευμένες επενδύσεις που είχαν γίνει τα προηγούμενα χρόνια στον λεγόμενο δείκτη μεταβλητότητας (VIX), ο οποίος προβλέπει τη μεταβλητότητα που θα έχουν οι μετοχές το επόμενο δωδεκάμηνο αλλά και ότι οι αμερικανικές μετοχές είχαν γίνει υπερβολικά ακριβές (σε σχέση με τα προσδοκώμενα κέρδη), όπως και η εξάπλωση της χρήσης λογισμικού κατά τη διαπραγμάτευση μετοχών, που μπορεί να οδηγήσει σε συγχρονισμένες πωλήσεις εξαιτίας τεχνικών παραγόντων. Ωστόσο, δεν θα πρέπει να ξεχνάμε ότι η αμερικανική αλλά και η ευρωπαϊκή οικονομία αναπτύσσονται ικανοποιητικά, ο πληθωρισμός παραμένει κάτω από τον στόχο των κεντρικών τραπεζών, τα επιτόκια δανεισμού εξακολουθούν να βρίσκονται κοντά σε ιστορικά χαμηλά επίπεδα και τα εταιρικά κέρδη είναι σημαντικά.

Διόρθωση και δομικά προβλήματα

Στον απόηχο του μίνι κραχ στη Wall Street, που συμπαρέσυρε τα ευρωπαϊκά και τα ασιατικά χρηματιστήρια, έντονος είναι ο προβληματισμός για την ευημερία των ανεπτυγμένων χωρών, ιδίως για την αμερικανική οικονομία.

Ο Νιλ Ιρβιν, ωστόσο, αρθρογράφος στην εφημερίδα The New York Times, εκτιμά πως η πτώση των αγορών δεν αποτελεί ένδειξη για την κατάσταση της οικονομίας. Κατά τον ίδιο, η αγορά των ομολόγων και ορισμένα θεμελιώδη μεγέθη της αμερικανικής οικονομίας, όπως για παράδειγμα η δημιουργία 200.000 θέσεων εργασίας τον περασμένο Ιανουάριο, αποτελούν ενδείξεις αρκετά πιο αξιόπιστες για την ευημερία και την καλή κατάσταση της οικονομίας των ΗΠΑ.

Μάλιστα, όπως επισημαίνει ο ίδιος, η πτώση στα χρηματιστήρια, που μεταφράζεται ως διόρθωση των αγορών, είναι διαφορετική από τις αντίστοιχες του 2011, του 2015 και του 2016, δεδομένου ότι στην παρούσα φάση η παγκόσμια οικονομία προβλέπεται να αναπτυχθεί μέσα στο επόμενο διάστημα.

Αντίθετα, τις παραπάνω χρονιές επικρατούσε έντονη ανησυχία για την πορεία της παγκόσμιας οικονομίας. Επίσης, παρά τη μαζική πώληση των μετοχών, αρκετοί επενδυτές στράφηκαν προς τα αμερικανικά ομόλογα, με αποτέλεσμα η απόδοση του δεκαετούς ομολόγου να αναρριχηθεί στο 2,8% από 2,4% κατά το κλείσιμο της συνεδρίασης της περασμένης Τρίτης. Ετσι, πολλοί επενδυτές ομολόγων θεωρούν ότι η συνεχής ανάκαμψη θα επιτρέψει στη Fed να αυξήσει σταδιακά τα επιτόκια δανεισμού.

Αντίθετη, ωστόσο, είναι η άποψη του δημοσιογράφου Εντουάρντο Πόρτερ, ο οποίος εκτιμά πως οι ανεπτυγμένες οικονομίες, συμπεριλαμβανομένης της αμερικανικής, δείχνουν σοβαρά σημάδια απώλειας δυναμισμού λόγω της στασιμότητας στην αγορά εργασίας και της χαμηλής παραγωγικότητας.