Χρονιά πολλαπλών προκλήσεων θα αποτελέσει το 2019 για το ελληνικό τραπεζικό σύστημα, που καλείται να αντιμετωπίσει με αποτελεσματικούς όρους το μείζον θέμα της μείωσης των κόκκινων δανείων, αλλά και να απαντήσει στη μεγάλη πρόκληση του μετασχηματισμού του επιχειρησιακού του μοντέλου, δημιουργώντας σταθερές πηγές εσόδων και επανόδου στην κερδοφορία.

Το στοίχημα θεωρείται κρίσιμο, καθώς θα λειτουργήσει ως καταλύτης για την επιστροφή των επενδυτών στον τραπεζικό κλάδο, ο οποίος το 2018 μέτρησε διαδοχικές απώλειες με συρρίκνωση της κεφαλαιοποίησής του στο μισό σε σχέση με τις αρχές του έτους. Το ερώτημα δεν εξαντλείται στο αν οι τράπεζες θα χρειαστούν κεφάλαια. Το ζητούμενο είναι ακόμη και αν η προσπάθεια μείωσης των κόκκινων δανείων οδηγήσει σε ζημίες και οι τράπεζες χρειαστεί να καταφύγουν στις αγορές, να είναι σε θέση να πείσουν ότι τα κεφάλαια αυτά θα «πιάσουν τόπο».

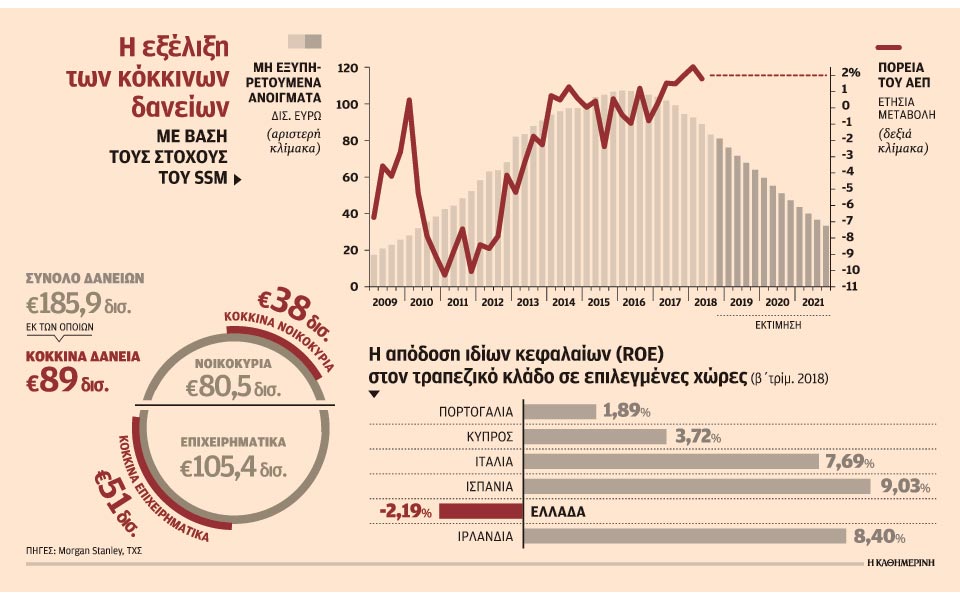

Το στοίχημα αποδεικνύεται εξαιρετικά δύσκολο, λαμβάνοντας υπόψη ότι μετά την αποεπένδυση στις δραστηριότητες του εξωτερικού, το βάρος πέφτει στην εγχώρια οικονομία, οι ρυθμοί ανάπτυξης της οποίας, παρότι θετικοί, δεν δημιουργούν ιδιαίτερη αισιοδοξία. Είναι χαρακτηριστικό ότι ήδη ο αρχικός στόχος που είχαν θέσει οι τράπεζες έναντι του SSM μόλις τον Οκτώβριο και ο οποίος προέβλεπε ότι τα μη εξυπηρετούμενα δάνεια θα πρέπει να υποχωρήσουν από τα 82 δισ. ευρώ στο τέλος του 9μήνου του 2018 στα 32,7 δισ. ευρώ στο τέλος του 2021, θεωρείται ξεπερασμένος.

Η κριτική που ασκείται είναι ότι ο στόχος αυτός, αφενός διατηρεί τα NPEs των ελληνικών τραπεζών στο επίπεδο του 20% στο τέλος της τριετίας, όταν ο αντίστοιχος ευρωπαϊκός μέσος έχει οριστεί στο 3,6% και ήδη τα σχέδια που δρομολογούνται από τα επιτελεία των ελληνικών τραπεζών, αλλά και από το υπουργείο Οικονομίας, αποσκοπούν σε περαιτέρω μείωση ώστε ο δείκτης των μη εξυπηρετούμενων δανείων να υποχωρήσει σε μονοψήφιο ποσοστό, δηλαδή κάτω από το 10% στο τέλος της τριετίας.

Η δημιουργία ενός σχήματος, στο οποίο οι τράπεζες θα μεταφέρουν ένα τμήμα των κόκκινων δανείων –σύμφωνα με τους υπολογισμούς του ΤΧΣ θα μεταφερθούν 15 δισ. ευρώ– με την εγγύηση του ελληνικού Δημοσίου, θα αποτελέσει ένα ακόμη εργαλείο, το οποίο όμως από μόνο του δεν είναι αρκετό για να περιορίσει δραστικά το βουνό των κόκκινων δανείων που έχουν συσσωρευθεί στους ισολογισμούς των τραπεζών. Με αυτό το δεδομένο, η προσπάθεια, ακόμη και αν το σχέδιο εφαρμοστεί σχετικά άμεσα, θα πρέπει να συνεχιστεί με αμείωτη ένταση, αξιοποιώντας όλα τα εργαλεία που έχουν σήμερα στη διάθεσή τους.

Eurobank

Η τιτλοποίηση μεγάλων χαρτοφυλακίων δανείων θα αποτελέσει ένα ισχυρό crash test για την τραπεζική αγορά, που επιχειρεί για πρώτη φορά μετά πολλά χρόνια να βγει στις αγορές και να τιμολογηθεί γι’ αυτή την κίνηση. Την αρχή θα κάνει η Eurobank που ανοίγει τον δρόμο με την τιτλοποίηση στεγαστικών δανείων ύψους 2 δισ. ευρώ και η οποία αναμένεται να ολοκληρωθεί στο τέλος του πρώτου εξαμήνου. Η επιτυχία της κίνησης προεξοφλείται με δεδομένο ότι η τράπεζα έχει ήδη ανακοινώσει τη συγχώνευσή της με την Grivalia μέσω της οποίας θα ενισχύσει τα κεφάλαιά της κατά 900 εκατ. ευρώ, ενώ πρόσθετο όφελος θα προκύψει από την πώληση της εταιρείας διαχείρισης δανείων την FPS, που αποτελεί σήμερα τον μεγαλύτερο διαχειριστή κόκκινων δανείων στη χώρα.

Σε κάθε περίπτωση, η κίνηση της Eurobank θα λειτουργήσει ως μοχλός πίεσης και για τις υπόλοιπες τρεις τράπεζες, που από διαφορετική θέση η κάθε μία μετρούν τις δυνάμεις τους για το πού θα επικεντρώσουν τις προσπάθειές τους. Σύμφωνα με όλες τις εκτιμήσεις, οι πωλήσεις δανείων που κυριάρχησαν το 2018 μπαίνουν για το 2019 σε δεύτερο πλάνο, καθώς τα δάνεια χωρίς εξασφαλίσεις που αποτέλεσαν τον κύριο όγκο των πωλούμενων χαρτοφυλακίων εξαιτίας επίσης του ότι είχαν υψηλές προβλέψεις, εξαντλούνται. Τον λόγο έχουν πλέον οι τιτλοποιήσεις με ή χωρίς την εγγύηση του ελληνικού Δημοσίου, ένα εργαλείο που θα δώσει τη δυνατότητα να «χτιστεί» σταδιακά μια αξιόπιστη καμπύλη αξιολόγησης του ιδιωτικού χρέους, που σήμερα δεν υπάρχει.

Alpha

Τη σκυτάλη των πρωτοβουλιών εκτιμάται ότι θα πάρει η Alpha Bank, η οποία αν και έχει το δεύτερο μεγαλύτερο δείκτη NPEs, μετά την Πειραιώς, υπερέχει ως προς την επάρκεια κεφαλαίων που διαθέτει. Το χαρακτηριστικό αυτό της επιτρέπει να «κάψει» περισσότερα κεφάλαια από το «μαξιλάρι» που διαθέτει, προχωρώντας με τη σειρά της σε τιτλοποιήσεις δανείων, κατά προτίμηση με την εγγύηση του ελληνικού Δημοσίου.

Εθνική

Η Εθνική Τράπεζα από την πλευρά της εμφανίζεται σε πλεονεκτική θέση ως προς το ύψος των μη εξυπηρετούμενων δανείων που έχει στον ισολογισμό της, τα οποία είναι τα χαμηλότερα στο τραπεζικό σύστημα –σε απόσταση αναπνοής από τη Eurobank–, ενώ την ίδια στιγμή διαθέτει και τον υψηλότερο δείκτη κάλυψης με προβλέψεις. Παρά το γεγονός ότι αυτό θα μπορούσε να φέρει την Εθνική σε θέση υπεροχής, δεν είναι αρκετό να αντιστρέψει τα αδύναμα σημεία της τράπεζας, που είναι η σημαντική συρρίκνωση των τραπεζικών εργασιών σε συνδυασμό με την αύξηση των λειτουργικών εξόδων και τη χαμηλή κερδοφορία, τόσο μετά από συνεχιζόμενες δραστηριότητες όσο και μετά τον υπολογισμό των ζημιών από μη συνεχιζόμενες δραστηριότητες. Με ανοιχτό, άλλωστε, το μέτωπο της Εθνικής Ασφαλιστικής, η πώληση της οποίας παραμένει δέσμευση της διοίκησης, η Εθνική καλείται να αναμετρηθεί με τις ανελαστικές δομές της, που απαιτούν τον ριζικό μετασχηματισμό τους.

Πειραιώς

Η Τράπεζα Πειραιώς που το 2018 βρέθηκε στη δίνη των αγορών, αδυνατώντας να καλύψει το ομόλογο των 500 εκατ. ευρώ για την κεφαλαιακή της ενίσχυση, παραμένει στο επίκεντρο του ενδιαφέροντος, λόγω της ανοιχτής υποχρέωσης που έχει ακόμη, του υψηλού δείκτη μη εξυπηρετούμενων δανείων που τη βαραίνει, αλλά και της απόφασης να μεταφέρει για το 2019 την αποπληρωμή των CoCos. Οι πωλήσεις κόκκινων δανείων και σημαντικών assets θα αποτελέσουν βασικό εργαλείο για την εξυγίανση του χαρτοφυλακίου της τράπεζας, η διοίκηση της οποίας φαίνεται ότι προκρίνει την οργανική διαχείριση του προβληματικού χαρτοφυλακίου σε μια προσπάθεια να αποφύγει να εγγράψει περαιτέρω ζημίες που θα πλήξουν τα κεφάλαιά της.

«Στην πρέσα» νοικοκυριά και επιχειρήσεις

Η πρόκληση δεν αφορά μόνο τις τράπεζες. Αφορά εξίσου τα ελληνικά νοικοκυριά και τις ελληνικές επιχειρήσεις, που θα βρεθούν ενώπιον γενικευμένων πιέσεων για τις ρυθμίσεις των οφειλών τους. Το γεγονός, άλλωστε, ότι οι τράπεζες έχουν μειώσει τα κόκκινα δάνεια μέσα από πωλήσεις χαρτοφυλακίων, δεν σημαίνει ότι αυτά τα δάνεια δεν θα επιδιωχθεί να εισπραχθούν. Το 2019 θα αποτελέσει χρονιά που τα funds που είναι ήδη στην Ελλάδα αγοράζοντας χαρτοφυλάκια, θα δραστηριοποιηθούν έντονα, δίνοντας τη δυνατότητα για πιο γενναίες ρυθμίσεις. Οι ηλεκτρονικοί πλειστηριασμοί μετά τον πρώτο χρόνο λειτουργίας της ηλεκτρονικής πλατφόρμας μπαίνουν σε πλήρη εφαρμογή και σύμφωνα με στοιχεία από τις τράπεζες, ο αριθμός τους θα αυξηθεί στις 25.000 το 2019 (από 20.000 το 2018), ενώ το 2020 θα φτάσουν στις 35.000 και τις 40.000 το 2021.