Θα λαμβάνατε την απόφαση να προχωρήσετε σε μια επένδυση 100.000 ευρώ αν γνωρίζατε ότι για να την αποσβέσετε θα χρειάζονταν 32-34 χρόνια; Θα προχωρούσατε αν ξέρατε ότι μόνο για να πάρετε τα χρήματά σας πίσω θα έπρεπε να ζήσετε μέχρι τα… 101, δηλαδή έως και δύο δεκαετίες πάνω από το προσδόκιμο; Ενδεχομένως να το κάνατε αν σας διαβεβαίωναν ότι η επένδυσή σας θα μεταβιβαζόταν στους απογόνους σας σε περίπτωση θανάτου. Σίγουρα όμως δεν θα κάνατε βήμα αν σας πληροφορούσαν ότι ο «καρπός» της επένδυσής σας θα έφτανε στον κληρονόμο σας «κουρεμένος» από 50% έως 75%, με ανοικτό επίσης το ενδεχόμενο ακόμη και της πλήρους απαξίωσης.

Κι όμως, αυτά είναι τα βασικά στοιχεία του καινούργιου τρόπου υπολογισμού των συντάξεων. Οσοι επιλέξουν να ασφαλιστούν για 10 ή 15 χρόνια παραπάνω –δηλαδή για 25 ή και 30 χρόνια αντί για 15 που είναι και το ελάχιστο επιτρεπόμενο όριο–, ποντάροντας στην αύξηση της μηνιαίας σύνταξης, θα πρέπει να γνωρίζουν ότι για να πάρουν πίσω τα λεφτά που θα έχουν πληρώσει σε ασφαλιστικές εισφορές, θα πρέπει να περιμένουν ακόμη και 32-34 χρόνια μετά τη συμπλήρωση του 67ου ορίου ηλικίας, δηλαδή μέχρι και τα 101. Αν επέλθει ο θάνατος νωρίτερα –κάτι εξαιρετικά πιθανό αν λάβει κανείς υπόψη του ότι το προσδόκιμο ζωής στην Ελλάδα δεν ξεπερνά τα 80-82 χρόνια–, η «επένδυση» στις ασφαλιστικές εισφορές θα απαξιωθεί. Στην καλύτερη περίπτωση, η σύνταξη θα μειωθεί κατά 50% για να γίνει σύνταξη χηρείας του/της συζύγου, ενώ με τη συμπλήρωση 3ετίας από τον θάνατο, το ποσοστό του «κουρέματος» θα φτάσει στο 75%.

Τιμωρία

Είναι προφανές ότι ο νέος τρόπος υπολογισμού των συντάξεων δημιουργεί τεράστιο κίνητρο για εισφοροδιαφυγή. Ο νόμος Κατρούγκαλου, αντί να επιβραβεύει την ασφάλιση για μακρά χρονική περίοδο και για υψηλές αποδοχές, πριμοδοτεί την ελάσσονα προσπάθεια στο όνομα του «κοινωνικού κράτους». Το ρηθέν «πολλά θα πάρεις, λίγα θα δώσεις» έχει αντιστραφεί πλήρως, κάτι που αποδεικνύεται από το εξής στατιστικό εύρημα:

Οποιος ασφαλιστεί για 20 χρόνια αντί για 15, με μέσες συντάξιμες αποδοχές της τάξεως των 800 ευρώ τον μήνα, θα πάρει πίσω τα χρήματά του ύστερα από 16 χρόνια. Ο ασφαλισμένος που θα εργαστεί για 20 χρόνια με αποδοχές 2.500 ευρώ θα χρειαστεί να περιμένει 29 χρόνια για να πάρει πίσω τα χρήματά του.

Ο τρόπος με τον οποίο λειτουργεί το νέο ασφαλιστικό σύστημα έχει γίνει απολύτως αντιληπτός στην αγορά εργασίας και αυτό έχει ως αποτέλεσμα, μήνα με τον μήνα, να «φουντώνουν» οι ακόλουθες πρακτικές:

1. Η έκρηξη της μερικής απασχόλησης με τη σύμφωνη γνώμη του εργαζομένου. Καταβάλλοντας ασφαλιστικές εισφορές της τάξεως των 130-140 ευρώ τον μήνα, ο εργοδότης εξασφαλίζει στον εργαζόμενο πλήρη ιατροφαρμακευτική περίθαλψη, 22 ένσημα τον μήνα και το δικαίωμα, με τη συμπλήρωση μιας 15ετίας, μιας σύνταξης της τάξεως των 390 ευρώ μηνιαίως καθαρά.

2. Η μείωση των μισθών στο ελάχιστο επιτρεπόμενο επίπεδο των 586 ευρώ –αυτό εξασφαλίζει μια σύνταξη της τάξεως των 435 ευρώ καθαρά μαζί με το επικουρικό– ενώ η διαφορά για όποιον θέλει να αμείβεται περισσότερο καταβάλλεται «κάτω από το τραπέζι».

3. Το ψαλίδισμα των καθαρών κερδών των επαγγελματιών στο επίπεδο που επιβάλλει η ελάχιστη ασφαλιστική εισφορά των 158 ευρώ τον μήνα (είναι τα 586 ευρώ μηνιαίως ή περίπου 7.000 ευρώ τον χρόνο).

Αντί η κυβέρνηση να αντιληφθεί την τεράστια διάσταση που μπορεί να λάβει το πρόβλημα και την επίπτωση που θα υπάρξει μακροπρόθεσμα στην εισπραξιμότητα των ασφαλιστικών εισφορών, προτιμά να ρίξει κι άλλο λάδι στη φωτιά.

Η σύνδεση των ασφαλιστικών εισφορών των επαγγελματιών όχι με το καθαρό φορολογητέο εισόδημα αλλά με το καθαρό κέρδος, προσαυξημένο κατά το ύψος των ασφαλιστικών εισφορών, αφήνει στο απυρόβλητο τους επαγγελματίες που επιμένουν να δηλώνουν κέρδη της τάξεως των 5.000-6.000 ευρώ ετησίως. Αυτοί έχουν φτάσει να αντιστοιχούν στο 70% του συνόλου, με το ποσοστό να αυξάνει ολοένα και περισσότερο χρόνο με τον χρόνο. Το νέο σύστημα υπολογισμού των ασφαλιστικών εισφορών επηρεάζει τη μειοψηφία των επαγγελματιών που εξακολουθεί να δηλώνει εισοδήματα κοντά στα πραγματικά, δηλαδή της τάξεως των 15.000-20.000 ευρώ τον χρόνο ή και ακόμη περισσότερο.

Η εμμονή σε αυτή την πολιτική θα οδηγήσει στη «φτωχοποίηση» της χώρας, τουλάχιστον στα χαρτιά. Ολοένα και περισσότεροι ασφαλισμένοι θα πείθονται ότι δεν υπάρχει ισχυρό κίνητρο ασφάλισης, οπότε θα εμφανίζονται στα αρχεία της εφορίας με ολοένα και χαμηλότερους μισθούς. Αντίστοιχα βέβαια, θα διευρύνεται ο αριθμός των συνταξιούχων που θα εξασφαλίζουν σύνταξη της τάξεως των 500-600 ευρώ μηνιαίως, με προφανείς συνέπειες για τα φορολογικά έσοδα της χώρας.

Γιατί δεν συμφέρει η μακροχρόνια ασφάλιση

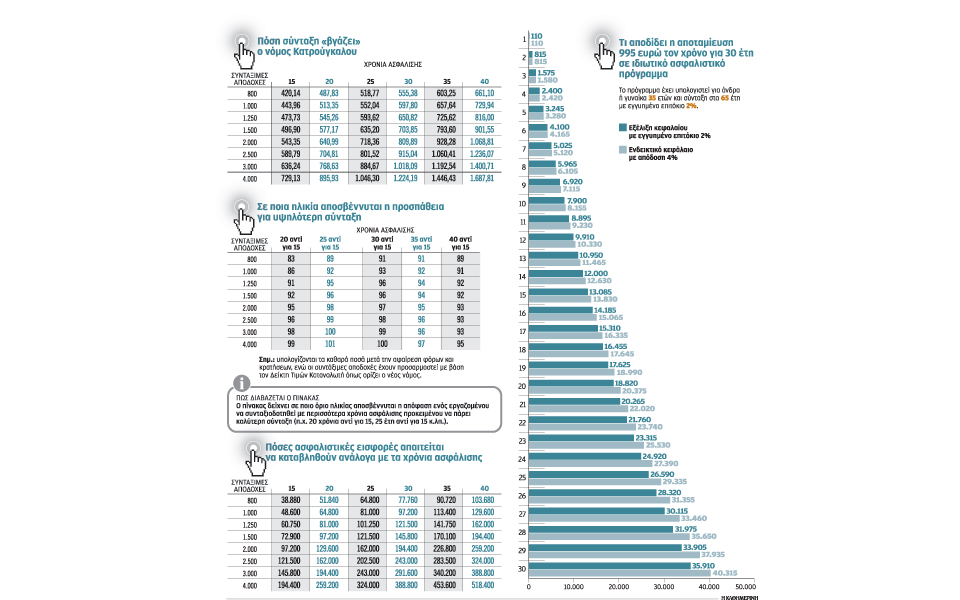

Εάν δεν αλλάξει κάτι στο προσεχές μέλλον στον τρόπο υπολογισμού των συντάξεων –κάτι διόλου απίθανο καθώς οι δανειστές έχουν ήδη βάλει στο μάτι την «εθνική σύνταξη», θεωρώντας ότι το δημοσιονομικό κόστος είναι πολύ μεγάλο για τις αντοχές της ελληνικής οικονομίας–, ο ασφαλισμένος που θα συμπληρώνει τις ελάχιστες προϋποθέσεις συνταξιοδότησης (15 χρόνια ασφάλισης και συμπληρωμένο το 67ο έτος της ηλικίας) θα έχει εξασφαλίσει… από χέρι μια σύνταξη της τάξεως των 370 ευρώ καθαρά (ανάλογα με το αν θα υπάρχει επικουρικό ή όχι).

Για να εξασφαλίσει αυτή τη σύνταξη, ο ασφαλισμένος θα χρειαστεί να καταβάλει, κατά τη διάρκεια αυτής της 15ετίας, περίπου 19.400 ευρώ, αν συνυπολογιστούν και εισφορές για την ιατροφαρμακευτική του περίθαλψη (εφόσον οι μέσες συντάξιμες αποδοχές διαμορφώνονται στα 400 ευρώ ανά μήνα). Αυτή είναι και η ελάχιστη «επένδυση» που πρέπει να κάνει κάποιος για να πάρει μια σύνταξη. Αν θελήσει να διεκδικήσει υψηλότερη σύνταξη, τότε ή θα πρέπει να ασφαλιστεί για περισσότερα χρόνια ή να διεκδικήσει υψηλότερες αποδοχές. Και στις δύο περιπτώσεις, θα χρειαστεί να καταβληθούν περισσότερες εισφορές. Να γίνει δηλαδή μια «επένδυση» με στόχο την υψηλότερη σύνταξη.

Αν κάποιος συνταξιοδοτηθεί με 15 χρόνια προϋπηρεσίας και συντάξιμες αποδοχές 800 ευρώ, θα έχει πληρώσει 38.880 ευρώ σε ασφαλιστικές εισφορές (είτε μόνος είτε μαζί με τον εργοδότη του) και με αυτό τον τρόπο θα εξασφαλίσει σύνταξη 420,14 ευρώ.

Αν ασφαλιστεί για 25 χρόνια αντί για 15, η σύνταξη θα αυξηθεί στα 518,77 ευρώ, αλλά μαζί με αυτή θα αυξηθεί και το συνολικό ποσό των ασφαλιστικών εισφορών, με αποτέλεσμα να διαμορφωθεί στις 64.800 ευρώ αντί για τις 38.880 ευρώ.

22 χρόνια μετά

Πότε θα πάρει πίσω ο εργαζόμενος αυτό το πρόσθετο ποσόν των ασφαλιστικών εισφορών (περίπου 25.920 ευρώ) αν επιλέξει να εργαστεί για 10 χρόνια παραπάνω; Υστερα από 263 μήνες ή περίπου 22 χρόνια, είναι η απάντηση. Και δεδομένου ότι η ηλικία συνταξιοδότησης είναι τα 67, τότε μόνο και μόνο για να πάρει πίσω τα χρήματά του, θα χρειαστεί να περιμένει μέχρι και τα 89.

Αυτό δεν είναι το χειρότερο που μπορεί να συμβεί όσον αφορά την περίοδο απόσβεσης. Από την επεξεργασία των στοιχείων προκύπτει ότι όσο μεγαλύτερες είναι οι συντάξιμες αποδοχές και όσο περισσότερος είναι ο χρόνος ασφάλισης τόσο δυσκολότερη γίνεται η απόσβεση. Ιδού ένα παράδειγμα που δείχνει ότι ο ασφαλισμένος, για να κερδίσει, θα πρέπει να ξεπεράσει τον έναν αιώνα ζωής:

Ασφαλισμένος, με μέσες συντάξιμες αποδοχές της τάξεως των 3.000 ευρώ κατά τη διάρκεια του εργασιακού του βίου, καταφέρνει να συμπληρώσει 25 έτη ασφάλισης και εξασφαλίζει μια καθαρή σύνταξη 884 ευρώ. Θα μπορούσε να έχει συνταξιοδοτηθεί με 15 χρόνια ασφάλισης λαμβάνοντας μια σύνταξη 636 ευρώ, αλλά επέμεινε στην ασφάλιση για να πάρει αυτή τη διαφορά των 248 ευρώ. Η απόφαση κοστίζει 97.200 ευρώ σε ασφαλιστικές εισφορές, καθώς ο «λογαριασμός» ανεβαίνει στις 243.000 ευρώ (αντί για τις 145.800 ευρώ που είναι το κόστος ασφάλισης για τα 15 χρόνια). Με δεδομένη τη διαφορά των εισφορών αλλά και τη διαφορά της σύνταξης, προκύπτει ότι η απόσβεση γίνεται ύστερα από 391 μήνες ή περίπου 33 χρόνια. Δηλαδή, με τη συμπλήρωση ενός αιώνα ζωής.

Οι αναλυτικοί πίνακες που δημοσιεύει σήμερα η «Κ» δείχνουν ότι οποιαδήποτε απόφαση είτε για μακρόχρονη ασφάλιση (άνω των 30-35 ετών) είτε για ασφάλιση με υψηλές αποδοχές (άνω των 2.000-2.500 ευρώ) αποδεικνύεται συμφέρουσα επιλογή μόνο με τη συμπλήρωση 25-30 ετών μετά το γενικό όριο ηλικίας συνταξιοδότησης που είναι το 67ο.

Ουσιαστικά, όσοι ασφαλίζονται με υψηλές αποδοχές ή για μεγάλες χρονικές περιόδους, απλώς δουλεύουν για τους μελλοντικούς χαμηλοσυνταξιούχους οι οποίοι και θα πάρουν την εθνική σύνταξη και κάτι παραπάνω, χωρίς να έχουν πληρώσει μεγάλα ποσά σε ασφαλιστικές εισφορές.

Η συγκεκριμένη διαπίστωση μπορεί να αποδειχθεί επικίνδυνη για τη βιωσιμότητα του ασφαλιστικού συστήματος καθώς υπάρχει σοβαρό ενδεχόμενο να καταγραφεί σημαντική μείωση στον αριθμό των εργαζομένων που θα εξακολουθήσουν να ασφαλίζονται για μεγάλα ποσά και αντίστοιχη αύξηση στον αριθμό των εργαζομένων που θα επιδιώξουν να έρθουν σε «συνεννόηση» με τον εργοδότη.