Σε απίστευτη περιπέτεια έχει εξελιχθεί η μεταβίβαση ενός ακινήτου στην Ελλάδα, προσδίδοντας άλλη διάσταση στον χαρακτηρισμό «ακίνητη περιουσία». Κι αυτό, γιατί χρειάζεται πολύς χρόνος –και αρκετό χρήμα– για να συγκεντρώσει κανείς τα απαραίτητα δικαιολογητικά – πιο πολύς κι απ’ το να το… χτίσει. Πόσα δικαιολογητικά; Εως και είκοσι δύο (22) σε κάποιες περιπτώσεις και σίγουρα πάνω από 10 για τις περισσότερες.

Η γραφειοκρατία είναι τόση, που συχνά μπορεί να απαιτηθεί ακόμα και νομική βοήθεια, ενώ διαρθρωτικά προβλήματα της αγοράς εμποδίζουν ακόμα και τους πιο καλοπροαίρετους από τους δυνητικούς αγοραστές να προχωρήσουν στη συναλλαγή. Μάλιστα, η κατάσταση αντί να βελτιώνεται χειροτερεύει. Γιατί σ’ αυτόν τον κυκεώνα των δικαιολογητικών για τις μεταβιβάσεις επανέρχεται τώρα και η βεβαίωση περί μη οφειλής Τέλους Ακίνητης Περιουσίας (ΤΑΠ) στους Οργανισμούς Τοπικής Αυτοδιοίκησης (ΟΤΑ). Πρόκειται για το μόνο δικαιολογητικό που είχε καταργηθεί τα τελευταία χρόνια (2014) στο πλαίσιο της προσπάθειας περιορισμού της γραφειοκρατίας. Αλλα επανακάμπτει, σε άρθρο του πολυνομοσχεδίου του υπουργείου Εσωτερικών για την Τοπική Αυτοδιοίκηση, που κατατέθηκε για ψήφιση στη Βουλή.

Ωστόσο, αυτό είναι μόνον η κορυφή του παγόβουνου, αν αναλογιστεί κανείς το πλήθος των επαφών με δημόσιους φορείς και υπηρεσίες που χρειάζεται να έχουν ο πωλητής και ο αγοραστής μέχρι να ολοκληρώσουν τη συναλλαγή. Και αυτά χωρίς να συνυπολογίσει κανείς τα τρία καίρια ζητήματα που προκαλούν αβεβαιότητα, τόσο σε φυσικά πρόσωπα που θέλουν να αγοράσουν ακίνητα που δεν είναι διαμερίσματα αλλά εκτάσεις γης όσο και σε εταιρείες που επιδιώκουν να υλοποιήσουν μια επένδυση: α) η απουσία κωδικοποίησης των επιτρεπόμενων χρήσεων γης σε πάρα πολλές περιοχές της χώρας, όπως και β) το δασικό και γ) το αρχαιολογικό ζήτημα.

Ουδείς γνωρίζει ακόμα πού αρχίζουν και πού τελειώνουν πραγματικά –και «νοητά»– δάση και ποια διαδικασία και κυρίως πόσος χρόνος απαιτείται για να αντιμετωπιστούν τυχόν αρχαιολογικά ζητήματα έστω και εάν πρόκειται για απλές «υποψίες» ύπαρξης αρχαίων. Με απλά λόγια, στην Ελλάδα είναι πολύ δύσκολο και ενίοτε αδύνατον να γνωρίζεις πού μπορείς να χτίσεις και τι μπορείς να χτίσεις.

Στο μεταξύ, άλλες διαδικασίες, που είναι απαραίτητες για την αποτύπωση του προφίλ του κτιριακού αποθέματος της χώρας, έχουν αδικαιολόγητα, κατά την αγορά, συνδεθεί με τη μεταβίβαση ακινήτων. Ειδικότερα, ουδείς αντιλαμβάνεται γιατί απαιτείται η προσκόμιση του ενεργειακού πιστοποιητικού στον συμβολαιογράφο, αφού ακίνητα μπορούν να πωληθούν ακόμα και χωρίς πόρτες και παράθυρα. «Το κράτος επιλέγει να επιβάλει αυτή την υποχρέωση σε αυτή τη φάση της ζωής του ακινήτου για να συγκεντρώσει τις πληροφορίες που θέλει, αλλά επιβαρύνει τη διαδικασία και το κόστος μεταβίβασης», εξηγούν κύκλοι της αγοράς.

Αντίστοιχα, η «τακτοποίηση» των αυθαίρετων χώρων σαφέστατα και είναι απαραίτητη, αλλά η εισπρακτική λογική του μέτρου και η σύνδεσή του με τη μεταβίβαση προκαλούν de facto γραφειοκρατικές και οικονομικές επιβαρύνσεις στη συναλλαγή. «Επειδή το Δημόσιο δεν μπορεί να κάνει επαρκείς ελέγχους, πετάει το μπαλάκι στους συμβολαιογράφους και επιβαρύνει έτι περαιτέρω την αγορά», σχολιάζουν παράγοντες της αγοράς ακινήτων.

Αδιαμφισβήτητα, τα περισσότερα από τα δικαιολογητικά είναι χρήσιμα για να είναι πράγματι τα ακίνητα καθαρά και να μπει τέλος στην αυθαιρεσία τίτλων και κατασκευών που επί δεκαετίες χαρακτηρίζει την ελληνική ακίνητη περιουσία. Ομως η αποσπασματική λογική «βάλ’ το και αυτό στις μεταβιβάσεις» απειλεί πλέον την ίδια τη λειτουργία της αγοράς.

Επιπλέον, η όλη διαδικασία μεταβίβασης ακινήτου γίνεται ακόμα πιο χρονοβόρα εάν ο αγοραστής χρηματοδοτείται από τράπεζα, καθώς και αυτή με τη σειρά της χρειάζεται τα ίδια αλλά και επιπλέον έγγραφα και δικαιολογητικά, συν όσα απαιτούνται να προσκομιστούν και να γίνουν για την εγγραφή προσημείωσης επί του ακινήτου…

Αναζητώντας έως και 22 δικαιολογητικά

Επειδή κάποιοι θεωρούν υπερβολές τα περί δεκάδων δικαιολογητικών, ιδού τι απαιτείται για μία μεταβίβαση ακινήτου ανάλογα με την περίπτωση. Πάρτε βαθιά ανάσα και διαβάστε:

1. Αποδεικτικό φορολογικής ενημερότητας πωλητή, σύμφωνα με τον νόμο 1882 του 1990.

2. Πιστοποιητικό ΕΝΦΙΑ, σύμφωνα με τον νόμο 4174 του 2013, ότι ο φορολογούμενος για το ακίνητο αυτό έχει εξοφλήσει τον αναλογούντα φόρο βάσει δήλωσης όλων των αναγραφόμενων ετών.

3. Πιστοποιητικό ΔΟΥ περί μη οφειλής φόρου κληρονομίας ή δωρεάς, του νόμου 2961 του 2001.

4. Δήλωση φόρου μεταβίβασης ακινήτου ή ΦΠΑ στη ΔΟΥ ακινήτου και διπλότυπα είσπραξης φόρου για το συμβόλαιο.

5. Από τον Ιανουάριο του 2018 θα απαιτείται και δήλωση φόρου υπεραξίας (ν. 4152/2013) στη ΔΟΥ εισοδήματος του πωλητή, αν απέκτησε το πωλούμενο ακίνητο αξία από το 2013 και μετά.

Με αυτά ολοκληρώνονται τα πέντε βασικά πιστοποιητικά που σχετίζονται με την εφορία. Επονται όμως αυτά που έχουν να κάνουν με τους δήμους, τους μηχανικούς κ.λπ.:

6. Βεβαίωση δήμου περί υποβολής δήλωσης ιδιοκτησίας ή μη οφειλής εισφοράς σε χρήμα (ν. 1337/1983). Σε κάθε δικαιοπραξία εν ζωή και σε αποδοχή κληρονομιάς που αφορά ακίνητο που εντάχθηκε στο σχέδιο, σύμφωνα με τις διατάξεις του ν. 1337/1983.

7. Βεβαίωση ασφαλιστικής ενημερότητας.

8. Βεβαίωση πολιτικού μηχανικού περί πολεοδομικής νομιμότητας (ν. 4178/2013) του μεταβιβαζόμενου ακινήτου, και σε περίπτωση τακτοποίησης αυθαιρεσιών, βεβαίωση περαίωσης διαδικασίας υπαγωγής στις διατάξεις του ν. 4178/2013 με εξόφληση του ενιαίου ειδικού προστίμου ή ποσοστού 30% αυτού και κάτοψη του ακινήτου.

9. Πιστοποιητικό ενεργειακού επιθεωρητή για την ενεργειακή απόδοση κτιρίου.

10. Τοπογραφικό διάγραμμα γεωτεμαχίου από τοπογράφο.

11. Υπεύθυνη δήλωση ιδιοκτήτη (ν. 4178/2013) περί πολεοδομικής νομιμότητας του μεταβιβαζόμενου ακινήτου.

12. Αντίγραφο οικοδομικής άδειας, αν το ακίνητο κτίστηκε μετά το 1983.

13. Εγγραφο περαίωσης διαδικασίας ρύθμισης ακινήτου.

14. Απόσπασμα κτηματολογικού διαγράμματος αν βρίσκεται εντός κτηματολογίου ή εντός κτηματολογίου πρωτευούσης.

15. Πιστοποιητικό κτηματογραφούμενου ακινήτου του αρμόδιου γραφείου κτηματογράφησης, ότι το γεωτεμάχιο έχει περιληφθεί στα προσωρινά κτηματολογικά στοιχεία της ανάρτησης του εθνικού κτηματολογίου.

16. Πράξη χαρακτηρισμού του δασαρχείου με το συνημμένο σε αυτή τοπογραφικό διάγραμμα, από την οποία προκύπτει ότι η μεταβιβαζόμενη έκταση χαρακτηρίζεται μη δασική ή δασική, καθώς επίσης και απόφαση τελεσιδικίας του δασαρχείου, όπου απαιτείται.

17. Βεβαίωση δασαρχείου περί «ακαΐας» των μεταβιβαζόμενων ιδιωτικών δασών (ν. 998/1979).

18. Δήλωση του άρθρου 72 του νόμου 998 του 1979 προς το δασαρχείο, σε περίπτωση μεταβίβασης ιδιωτικού δάσους ή δασικής έκτασης πάνω από 50 στρέμματα.

19. Αδεια του υπουργείου Αγροτικής Ανάπτυξης σε περίπτωση κατάτμησης δασικής ιδιοκτησίας, σύμφωνα με την οποία επιτρέπει την εν λόγω κατάτμηση.

20. Πιστοποιητικό της διεύθυνσης δασών ή του κτηματολογικού γραφείου σε περίπτωση που η μεταβιβαζόμενη έκταση βρίσκεται σε περιοχή στην οποία έχουν αναρτηθεί δασικοί χάρτες.

21. Απόφαση της περιφέρειας περί άρσης απαγόρευσης αγοράς ακινήτου σε παραμεθόρια περιοχή (ν. 1892/1990 και 3978/2011) από φυσικά και νομικά πρόσωπα με έδρα εκτός των κρατών-μελών Ευρωπαϊκής Ενωσης.

22. Βεβαίωση του τοπικού οργανισμού εγγείων βελτιώσεων (ΤΟΕΒ), από την οποία προκύπτει ότι για το μεταβιβαζόμενο αγροτεμάχιο δεν υπάρχει καμία οφειλή από αρδευτικά τέλη και εισφορές.

Το κόστος αγοράς επιβαρύνεται 11%

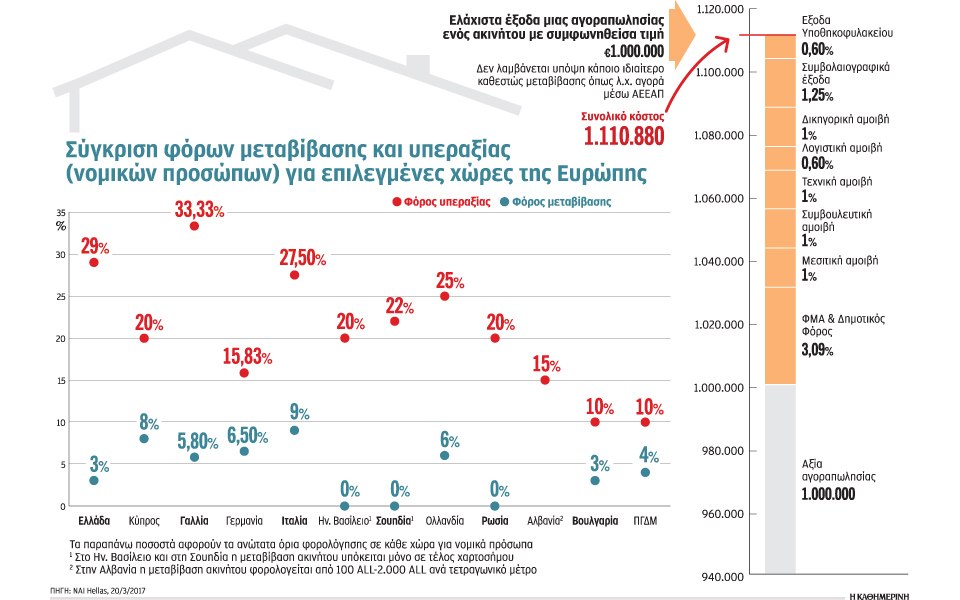

Η μεταβίβαση ακινήτου δεν υπόκειται μόνον στη βάσανο των δικαιολογητικών. Υπάρχει και η φορολογική… Αν και η Ελλάδα παραμένει αρκετά ανταγωνιστική όσον αφορά τον φόρο μεταβίβασης ακινήτων, που είναι από τους χαμηλότερους στην Ευρώπη, και τον φόρο διακράτησης, που κυμαίνεται σε μέσα επίπεδα σε σύγκριση με τις υπόλοιπες χώρες, οι συνολικές δαπάνες για την αγορά ενός ακινήτου είναι πολύ υψηλότερες από ό,τι ο φόρος μεταβίβασης.

Ο δε φόρος υπεραξίας για τα νομικά πρόσωπα στην Ελλάδα, στην περίπτωση που η επένδυση είναι επιτυχημένη και το ακίνητο μελλοντικά ανατιμηθεί και πουληθεί, ισούται με τον φόρο των επιχειρήσεων (29%), αφού αποτελεί εισόδημα και είναι έτσι από τους υψηλότερους στην Ευρώπη.

Για τα δε φυσικά πρόσωπα, ο συντελεστής του 15% για τον φόρο υπεραξίας, που αναμένεται να αρχίσει να εφαρμόζεται από το 2018 –εκτός εάν δοθεί νέα αναστολή– εφαρμόζεται επί πλασματικών αξιών και είναι σε πολλές περιπτώσεις πρακτικά ανεφάρμοστος και άδικος, σημειώνουν διακεκριμένοι συμβολαιογράφοι.

Επιπλέον, συνολικά το ελληνικό φορολογικό σύστημα των ακινήτων παραμένει ένα πολύπλοκο και συνεχώς μεταβαλλόμενο πλαίσιο νομοθετημάτων και νομολογιών, που από μόνο του λειτουργεί αποτρεπτικά για κάθε ενδιαφερόμενο.

Για παράδειγμα, λίγοι Ελληνες έχουν συνειδητοποιήσει ότι αν θελήσουν να αγοράσουν ένα δεύτερο σπίτι νεόδμητο από κατασκευαστή (η πρώτη κατοικία εξαιρείται), θα πρέπει να καταβάλουν ΦΠΑ 24%. Νόμος, που θεσπίστηκε το 2005, όταν η «φούσκα» των ακινήτων προσλάμβανε εξωπραγματικές διαστάσεις, και αφορά όλα τα ακίνητα με άδεια μετά την 1η Ιανουαρίου 2006 που πωλούνται για πρώτη φορά από επαγγελματία.

Σε γενικές γραμμές, για να αγοράσει κάποιος ιδιώτης ως φυσικό πρόσωπο ένα ακίνητο, πρέπει να πληρώσει 11% επί της αρχικής συμφωνηθείσας τιμής, σε φόρους και άλλα έξοδα, για να το αποκτήσει. Αλλά για να το πουλήσει, από τον ερχόμενο Ιανουάριο και μετά, θα φορολογείται και με 15% φόρο υπεραξίας, εάν είναι φυσικό πρόσωπο.

Εάν είναι νομικό, τότε τα καθαρά κέρδη από την πώληση προστίθενται στα συνολικά κέρδη του και φορολογούνται με συντελεστή 29%. Σε αυτές τις επιβαρύνσεις ενός επενδυτή, θα πρέπει να συνυπολογισθούν βεβαίως και εκείνες που θα πληρώνει κατά τη διάρκεια κατοχής του ακινήτου, δηλαδή ο ΕΝΦΙΑ και ο συμπληρωματικός φόρος που διαφοροποιείται μεταξύ φυσικών και νομικών προσώπων.