Αγνωστες παραμένουν ακόμη οι διαδικασίες πληρωμής εισφορών από τους εργαζομένους που αμείβονται με τίτλους κτήσης, τις γνωστές αποδείξεις επαγγελματικής δαπάνης.

Αν και ο νόμος 4509 ψηφίστηκε τον Δεκέμβριο του 2017, η υπουργική απόφαση που προβλέπεται και η οποία θα καθορίζει τη διαδικασία απόδοσης των ασφαλιστικών εισφορών, τον χρόνο και τον τρόπο δήλωσης των στοιχείων του παραστατικού και της σύμβασης από τον εκδότη – εργοδότη στον ΕΦΚΑ, καθώς και κάθε άλλη αναγκαία λεπτομέρεια, δεν έχει ακόμη εκδοθεί.

Την ίδια στιγμή, οι αμοιβές με αποδείξεις δαπάνης τείνουν να υποκαταστήσουν τα δελτία παροχής υπηρεσιών, τα γνωστά μπλοκάκια, ειδικά στις περιπτώσεις περιστασιακής απασχόλησης. Αλλωστε, όπως επισημαίνουν οι ειδικοί, πλέον, τρεις είναι οι τρόποι ασφάλισης της ευκαιριακής απασχόλησης, τουλάχιστον της νόμιμης: οι τίτλοι κτήσης, το δελτίο παροχής υπηρεσιών και το εργόσημο. Ειδικά για τους τίτλους κτήσης, τα προβλήματα που προκύπτουν από τη νέα ρύθμιση δεν είναι λίγα καθώς μειώνεται το καθαρό ποσό που λαμβάνει ο ευκαιριακά απασχολούμενος, ενώ η πραγματική ασφαλιστική ωφέλεια είναι πολύ μικρή. Δεν είναι λίγες οι περιπτώσεις, όταν πρόκειται για πραγματική ευκαιριακή απασχόληση και όχι για κάποια μορφή μόνιμης ή παράλληλης απασχόλησης που «ονομάζεται» ευκαιριακή με στόχο τη μείωση του τελικού ποσού που θα καταβληθεί σε φόρους και εισφορές, που η εργασία καθίσταται ασύμφορη.

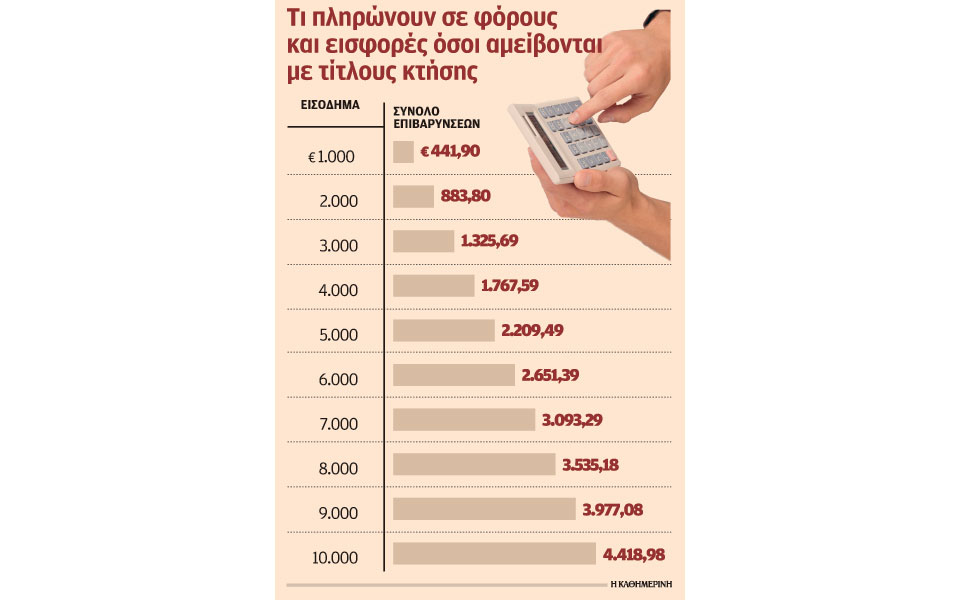

Η πρώτη προσπάθεια επιβολής εισφορών στα ποσά που λαμβάνονται με τίτλους κτήσης έγινε με τον νόμο Κατρούγκαλου, ο οποίος προβλέπει ότι καταβάλλουν ασφαλιστική εισφορά βάσει του άρθρου 39, ως ελεύθεροι επαγγελματίες, όσοι έχουν εισόδημα για το οποίο εκδίδονται δελτία παροχής υπηρεσιών, τιμολόγια ή αποδείξεις επαγγελματικής δαπάνης. Σχεδόν ενάμιση χρόνο μετά, τον Δεκέμβριο του 2017 ψηφίστηκε ο νόμος 4509/2017 που αφορά τις ασφαλιστικές εισφορές για τους αμειβόμενους με τίτλους κτήσης, ξεκαθαρίζει ότι αυτές είναι 26,95% (κύρια ασφάλιση και υγεία) και ορίζει ότι θα υπολογίζονται επί της καθαρής αξίας του παραστατικού, όπως αυτή προκύπτει μετά την αφαίρεση του αναλογούντος φόρου και άλλων επιβαρύνσεων. Διευκρινίζεται, δε, ότι δεν θα εφαρμόζονται οι ρυθμίσεις του νόμου Κατρούγκαλου περί κατώτατου ορίου μηνιαίου ασφαλιστέου εισοδήματος.

Οπως εξηγεί στην «Κ» ο φοροτεχνικός Νίκος Φραγκιαδάκης, οι ασφαλιστικές εισφορές θα παρακρατούνται από τον εκδότη του παραστατικού κατά την έκδοσή του, και θα αποδίδονται στον ΕΦΚΑ μέχρι την τελευταία εργάσιμη ημέρα του επόμενου της έκδοσης του παραστατικού μήνα. Βέβαια, επισημαίνει ότι με την παράγραφο 4 του άρθρου 55 προβλέπεται η υπογραφή υπουργικής απόφασης, με την οποία θα καθορίζεται η διαδικασία απόδοσης των ασφαλιστικών εισφορών, ο χρόνος και ο τρόπος δήλωσης των στοιχείων του παραστατικού και της σύμβασης από τον εκδότη στον ΕΦΚΑ και κάθε άλλη αναγκαία λεπτομέρεια. Οποιοι τίτλοι κτήσης εκδίδονται και αφορούν σε συμβάσεις έως και την έκδοση της αναμενόμενης υπουργικής απόφασης, εφαρμόζεται το προϊσχύον καθεστώς. Σύμφωνα με τον κ. Φραγκιαδάκη, είναι επείγον να εκδοθεί η εν λόγω απόφαση για να δοθούν οι λεπτομέρειες εφαρμογής μιας όλο και αυξανόμενης διαδικασίας αμοιβής. Υπενθυμίζεται πως το όριο έως του οποίου μπορεί κάποιος να αμειφθεί με τίτλο κτήσης είναι 10.000 ευρώ ετησίως, τα οποία και επιβαρύνονται με παρακράτηση φόρου 20% και τέλος χαρτοσήμου 3,6% στην πηγή. Μετά την αφαίρεση των ανωτέρων φόρων και λοιπών επιβαρύνσεων και επί της καθαρής αξίας του παραστατικού θα επιβάλλεται εισφορά 26,95% υπέρ ΕΦΚΑ (20%) και ΕΟΠΥΥ (6,95%). Μάλιστα, η εισφορά επιβάλλεται σε οποιοδήποτε ποσό αναφέρει το παραστατικό, χωρίς να ισχύει κατώτατο πλαφόν, ενώ στη διαδικασία της εκκαθάρισης από την αρμόδια ΔΟΥ και μετά την υποβολή της φορολογικής δήλωσης θα επιβληθεί επιπλέον φόρος 2%, καθώς ο αναλογούν συνολικός φόρος είναι 22%. Για παράδειγμα, εάν κάποιος λάβει ως αμοιβή για την εργασία του έναν τίτλο κτήσης αξίας 2.000 ευρώ, θα επιβαρυνθεί με φόρους και εισφορές που θα αγγίξουν τα 883 ευρώ, συνεπώς θα λάβει στην τσέπη του 1.117 ευρώ. Αντίστοιχα, για 7.000 ευρώ το τελικό ποσό που θα πάρει ο εργαζόμενος είναι μόλις 3.907 ευρώ…

Πονοκέφαλος οι αμοιβές για διαχειριστές νομικών προσώπων

Ενα ακόμη θέμα που απασχολεί τους λογιστές – φοροτεχνικούς, προκαλώντας τους πονοκέφαλο, είναι το τι θα ισχύσει τελικά με τις αμοιβές διαχειριστών Ομόρρυθμων και Ετερόρρυθμων Εταιρειών (Ο.Ε. και Ε.Ε.) καθώς και Εταιρειών Περιορισμένης Ευθύνης (ΕΠΕ), επειδή δεν υπάρχει πρόβλεψη γι’ αυτές ούτε στον νόμο Κατρούγκαλου ούτε στις ερμηνευτικές εγκυκλίους που έχουν εκδοθεί μέχρι σήμερα. Δεδομένου ότι δεν προβλέπεται κάτι από τον Ν4387/2016 και από τις ερμηνευτικές εγκυκλίους. Σύμφωνα με τον φοροτεχνικό Ν. Φραγκιαδάκη, για ανώνυμες εταιρείες, οι αμοιβές των μελών του Δ.Σ. εξομοιώνονται με μισθωτές υπηρεσίες και ασφαλίζονται με συνολικές εισφορές 34,10%. Για τους διαχειριστές ΙΚΕ είναι επίσης ξεκάθαρο ότι είναι πρόσωπα υπαγόμενα στην ασφάλιση βάσει του άρθρου 39 του νόμου Κατρούγκαλου και καταβάλλουν εισφορές ως ελεύθεροι επαγγελματίες για τις αμοιβές που λαμβάνουν. Εστω, όμως, Ο.Ε. με δύο μέλη που κατέχουν το 50% ο καθένας εκ του καταστατικού είναι και οι δύο συνδιαχειριστές. Αν η εταιρεία για το 2016 παρουσιάσει κέρδη 100.000 ευρώ, τότε η βάση υπολογισμού για το κάθε μέλος είναι το γινόμενο που προκύπτει από τον πολλαπλασιασμό του ποσοστού συμμετοχής του με τα κέρδη της εταιρείας. Αρα, 50.000 ευρώ κέρδη για κάθε μέλος, και 13.595,00 ευρώ συνολικές ετήσιες εισφορές. Αν, όμως, και τα δύο αυτά μέλη, με την ιδιότητά τους ως διαχειριστές, λάβουν αμοιβή διαχείρισης από 45.000 ευρώ (φορολογικά εκπεστέο μέγεθος βάσει ΠΟΛ 1113/02.06.2015 και ΠΟΛ 1139/30.06.2015), τότε μένουν κέρδη 5.000 ευρώ για το κάθε μέλος, με καταβλητέες εισφορές μόλις 167,95 ευρώ τον μήνα.

Κι όπως χαρακτηριστικά δηλώνει στην «Κ» ο κ. Φραγκιαδάκης, πρέπει το θέμα να διευκρινιστεί άμεσα για να μη βρεθούν και οι επιχειρηματίες αλλά και οι λογιστές προ εκπλήξεως…